novembre 2007 novembre 2007 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

LES MARCHÉS EN BREF

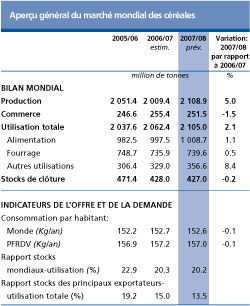

Les marchés mondiaux des céréales sont dominés par des conditions dagitation. Les approvisionnements, pour lessentiel des céréales, sont beaucoup plus contractés quau cours des dernières années tandis que la demande en produits alimentaires, fourrage et utilisations industrielles, est croissante. Les stocks, qui étaient déjà faibles au début de la campagne, devraient se maintenir à ces niveaux étant donné que la production mondiale de céréales pourrait à peine suffire à couvrir les utilisations mondiales escomptées. Les prix internationaux des céréales ont augmenté, alimentant linflation interne pour les prix des produits alimentaires dans de nombreux pays. Daprès les prévisions, les échanges devraient fléchir en raison de prix élevés et instables, associés à des taux de fret galopants. Malgré des importations moins importantes, de nombreux pays devraient encore dépenser davantage pour lachat de céréales sur les marchés mondiaux quils ne le faisaient auparavant.

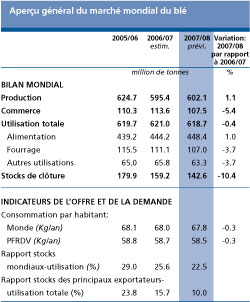

Après maintes révisions à la baisse des perspectives de production de plusieurs importants exportateurs, lAustralie en particulier, il est actuellement prévu que la production mondiale de blé en 2007 ne dépasse que de 1 pour cent celle de 2006, qui avait connu une forte réduction. Cette augmentation relativement insignifiante de la production, associée à des stocks de report déjà très faibles, a abouti à un marché mondial extrêmement tendu. En conséquence, les prix du blé ont continué à grimper depuis le début de la campagne, atteignant un niveau record en septembre et se maintenant généralement forts et instables en octobre. Les prix du blé élevés se sont traduits par une augmentation des prix des aliments dans de nombreux pays, donnant lieu à de fréquentes interventions sur les marchés de la part des gouvernements, sous forme de contrôle des prix, de réduction des obstacles aux importations et/ou dimposition de restrictions sur les exportations. Ces mesures sont vouées à limiter les hausses de prix et à empêcher une chute de la consommation. Néanmoins, plusieurs pays ont dû réduire leurs importations de blé, car de plus en plus coûteuses au regard de taux de fret également en plein essor. La contraction prévue des échanges mondiaux et des niveaux dutilisation totale est largement impulsée par les niveaux élevés des prix mondiaux en vigueur.

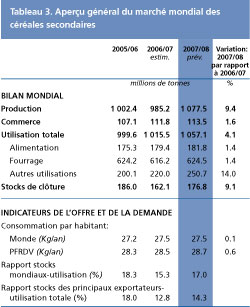

Tandis que les récentes réductions des prix internationaux des principales céréales secondaires ont quelque peu détourné lintérêt en faveur dautres cultures, léquilibre densemble entre loffre et la demande pour lessentiel des céréales secondaires reste restreint en dépit du niveau record de production enregistré cette année. La forte demande en fourrage pour les animaux ainsi quen éthanol est le moteur principal des marchés mondiaux des céréales secondaires, toutefois, la réduction de loffre dans plusieurs pays exportateurs favorise également un soutien des prix. Au cours de ces derniers mois, un déclin des cours mondiaux sest vérifié bien quils demeurent encore bien supérieurs à ceux de la campagne précédente. Les échanges devraient saccroître malgré les prix élevés, en partie, dus à une plus forte demande dimportations appuyée par des pénuries de fourrage qui ont incité les importateurs à sorienter vers les céréales secondaires importantes, en particulier le maïs et le sorgho.

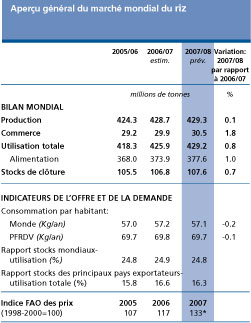

Les prix du riz ont continué de se raffermir depuis janvier 2007, en réponse à une contraction des conditions des marchés des principaux pays exportateurs et une reprise de la demande dimportations, en particulier en Asie. Jusquà présent, les gains de prix étaient bien inférieurs à ceux des autres produits agricoles et partiellement soutenus par laffaiblissement du dollar EU. Bien quencore provisoires, les estimations de la production mondiale de riz paddy prévoient une augmentation marginale en 2007, limitée par dimportants problèmes dus à la sècheresse et aux inondations.Le commerce du riz est supposé augmenter de 2 pour cent en 2007, avec un gain supplémentaire de 2 pour cent escompté pour 2008, soutenu par une forte demande dimportations. Les stocks mondiaux de report de riz de la campagne 2007 devraient actuellement enregistrer une légère hausse par rapport à 2006 mais, à cause dune récente intensification des restrictions sur les exportations, les conditions resserrées du marché mondial du riz ne devraient pas se détendre de sitôt.

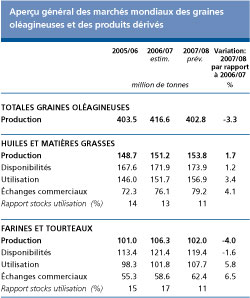

En hausse constante au cours des deux dernières campagnes, les prix des graines et produits oléagineux ont actuellement atteint des niveaux record. Les perspectives de loffre et de la demande pour 2007/08 indiquent une poursuite de la rigidité des prix. Les prévisions actuelles signalent une chute sans précédents de la production mondiale de graines oléagineuses, essentiellement due à une conversion des plantations, du soja vers le maïs, dans les pays de lhémisphère nord. Parallèlement, un développement constant de lutilisation mondiale des produits oléagineux est attendu. Les huiles végétales font lobjet dune demande croissante, notamment de la part de lindustrie des biocombustibles, alors quune augmentation de la consommation de produits délevage et les prix record des céréales fourragères stimulent la demande en farines doléagineux. Considérant le déficit attendu de la production, une nette diminution des réserves est escomptée, ce qui entraînera une rigidité et une instabilité des prix des oléagineux dans leur ensemble. Au cours des prochains mois, les marchés suivront de près lévolution des cultures de soja en Amérique du Sud. En ce qui concerne la prochaine campagne 2008/09, les perspectives relatives aux plantations sont très incertaines à cause dajustements, encore en cours, entre les marchés des graines oléagineuses et ceux des céréales.

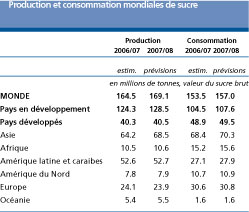

Les prix mondiaux du sucre ont continué de saffaiblir après les sommets atteints en 2006. Le principal facteur responsable de laffaiblissement du marché a été la croissance de la production dans les pays traditionnellement importateurs, ce qui a réduit la demande dimportations. La production mondiale de sucre prévue pour 2007/08 devrait atteindre un nouveau niveau record, lessentiel de cette croissance étant à attribuer aux pays en développement. La croissance la plus forte de la demande est attendue au sein des pays en développement très performants du point de vue économique, tels que la Chine et lInde. Daprès les anticipations, la consommation dans les pays développés devrait demeurer relativement inchangée, en raison dune faible croissance de la population et de préoccupations dordre diététique. Pour la suite de 2007/08, les prix mondiaux du sucre devraient se maintenir à un niveau faible.

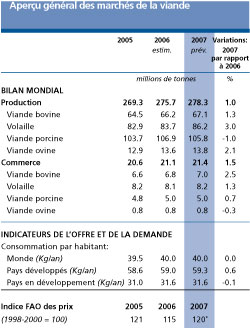

La production mondiale de viande ne devrait saccroître que de 1 pour cent en 2007, limitée en raison de la hausse des coûts du fourrage et de lélimination massive de porcs en Chine. Une demande de viande croissante, en particulier de la part des pays en développement, est à la base de lexpansion de la production partout dans le monde. Des diminutions prévues des restrictions aux importations devraient faire progresser le commerce mondial de produits carnés de 1,5 pour cent en 2007. Dans lensemble, laugmentation des exportations de viande dans le monde devrait être satisfaite par les pays en développement, les approvisionnements des pays développés ayant pâti de mauvaises conditions météorologiques, de coûts du fourrage élevés et de la reconstitution cyclique des troupeaux. Reflétant un resserrement des conditions de loffre et de la demande, lindice des prix de la viande de la FAO sest rétabli depuis le milieu de 2006, gagnant 4,2 pour cent entre janvier et août 2007.

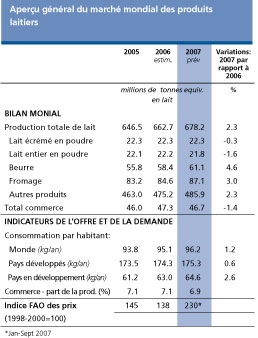

Les cours internationaux des produits laitiers ont poursuivi leur poussée sans précédents qui avait démarré fin 2006. En septembre 2007, lindice des prix des produits laitiers de la FAO rejoignait un sommet jamais atteint, à savoir de 120 pour cent supérieur à celui de septembre 2006. Cette poussée des prix est le résultat dune série de chocs de production survenus dans certains pays exportateurs importants qui ont réduit leurs approvisionnements, ainsi que dune forte demande dimportations, en particulier de la part de pays en développement. Les stocks de fournisseurs essentiels, tels que lUnion européenne et les États-Unis, ont chuté à des niveaux record, soutenant ainsi encore davantage les prix. Le commerce de produits laitiers, limité par une stagnation de la production de lait dans les principaux pays exportateurs, devrait décliner marginalement en 2007. La production mondiale de lait, dont laugmentation de 2,3 pour cent est prévue en 2007, pourrait connaître une ultérieure croissance en 2008, les cours internationaux élevés provoquant la hausse des prix internes dans les zones clés de production, stimulant ainsi un ultérieur développement du secteur.

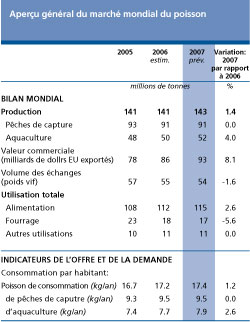

La production de poisson et de produits de la pêche est appelée à se développer en 2007, en grande partie grâce à la croissance de la production de laquaculture. Selon toute probabilité, laquaculture devrait bientôt représenter 50 pour cent du total de la production de poisson et de la production halieutique. Le commerce du poisson et des produits de la pêche est également prévu à la hausse en 2007, en raison dune demande élastique sur les principaux marchés de lUnion européenne et des États-Unis. En revanche, la demande dimportations au Japon poursuit sa longue tendance à la baisse, avec une réduction des livraisons vers le pays, prévue en 2007. La Chine confirme son statut de principal fournisseur de produits halieutiques sur le marché mondial, tout en accroissant en même temps son importance en tant que principal pays importateur de produits halieutiques. Des tendances contrastées émergent de lévolution des prix du secteur de la pêche. Suite à une diminution des captures, les prix du thon devraient se maintenir élevés dans limmédiat, surtout à cause de la dépression du secteur de la conserverie. Les prix des calmars sont également élevés, contrairement aux cotations de la crevette, principal produit échangé sur les marchés mondiaux et disponible en larges quantités, qui restent mesurées sur tous les marchés. De même, la production de saumon délevage est en hausse, ce qui limite ses prix, en particulier sur le marché de lUnion européenne. Les ressources halieutiques naturelles subissent des pressions, donc de moindres disponibilités entraînent une augmentation des prix, laquelle crée à son tour des débouchés pour des succédanés de poissons à chair blanche de laquaculture, en particulier le poisson-chat et le tilapia dAsie.

Au niveau de 745 milliards de dollars EU, le coût mondial des importations de denrées alimentaires serait denviron 21 pourcent supérieur à celui de lannée précédente, soit le niveau le plus élevé jamais enregistré. Lessentiel de cette croissance anticipée serait alimentée par des dépenses supérieures sur les produits à base de céréales, malgré les réductions nettes des volumes importés de ces denrées alimentaires. Cette croissance est imputable aux flambées de prix, particulièrement dans le cas du blé, mais aussi aux taux de fret qui ont doublé depuis lan dernier, exerçant une ultérieure pression sur laptitude des pays à couvrir leurs dépenses dimportation. Lassociation des prix en rapide hausse et des taux de fret à des niveaux record est également responsable de factures de produits laitiers et dhuiles végétales beaucoup plus élevées au niveau mondial. |

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |