novembre 2007 novembre 2007 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

VIANDES ET PRODUITS CARNÉS

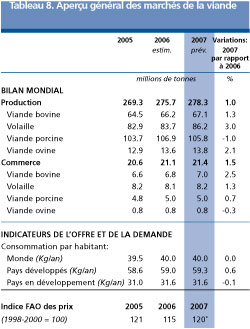

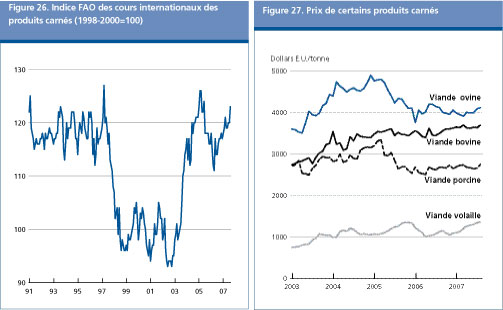

Une demande oscillante, des approvisionnements tendus et des coûts de production croissants soutiennent les prix de la viande en 2007 Lindice FAO des prix de la viande sest rétabli de sa faible valeur de 112 en mars 2006 pour se situer à 123 en août 2007 (1998-2000=100), ce qui reflète un accroissement des prix pour les trois grandes catégories de viande, cest-à-dire bovine, porcine et volaille. Avec laugmentation des coûts de production dans les grands pays producteurs, la hausse des prix devrait persister. En août, les prix du buf étaient en hausse de presque 6 pour cent par rapport aux niveaux précédemment enregistrés durant lannée, soutenus par une forte demande dimportations et des disponibilités exportables limitées, en particulier en Australie. Malgré une légère tendance à la fermeté des prix de la viande porcine au cours de lannée, lindice FAO des prix de la viande porcine en août 2007 sétablissait à seulement 99 points, en hausse par rapport aux 96 points daoût 2006. Lessentiel de cette croissance était imputable à des évolutions en Chine où de faibles approvisionnements intérieurs ont muté cet exportateur net en importateur net. Actuellement, la croissance de lindice FAO des prix mondiaux de la viande porcine est essentiellement imputable à une hausse denviron 12 pour cent des prix de gros du filet de porc provenant des États-Unis entre janvier et août 2007. En ce qui concerne loffre, le régime des prix a également subi linfluence de la hausse des coûts du fourrage et de lénergie. De janvier à août 2007, les prix dexportation moyens de la volaille au Brésil et aux États-Unis 1/ sétaient accrus de 21 et 30 pour cent respectivement, par rapport à la même période en 2006. La fermeté des prix dexportation reflète largement la reprise soutenue de la demande mondiale dimportations de volaille en 2007, malgré des épisodes répétés de grippe aviaire dans différentes régions du monde et des coûts du fourrage et de lénergie nettement plus élevés. Ces évolutions spécifiques du marché ont été prises en compte par lindice FAO des prix de la volaille, qui sest considérablement renforcé depuis janvier, atteignant 136 points en août 2007, le plus haut niveau des dix dernières années.

La production mondiale de viande bovine en 2007 actuellement projetée devrait sétablir à 67 millions de tonnes, soit une hausse de 1,3 pour cent par rapport à lan dernier. Cette croissance sera intégralement imputable à une production plus importante dans les pays en développement, qui est actuellement estimée en expansion de 3,2 pour cent, pour sétablir à 37,5 millions de tonnes. Elle permettre de compenser la contraction anticipée de 1 pour cent de la production de viande bovine dans les pays développés. En Amérique du Nord, la production de viande bovine est prévue en déclin de 0,7 pour cent. Aux États-Unis, la chute prévue devrait provenir dune protection des génisses en vue du renouvellement des troupeaux et dun poids à labattage inférieur dû à de mauvaises conditions de pâture associées à de moindres céréales fourragères. De même, des quantités dabattage inférieures sont projetées au Canada, où les troupeaux se réduisent en raison dune faible rentabilité et de coûts du fourrage plus élevés, ainsi quun taux de change supérieur. En ce qui concerne lAmérique du Sud, la production de l Argentine est prévue en hausse de 7 pour cent, car de mauvaises conditions de pâture et certaines mesures politiques2/ ont stimulé labattage. La production au Brésil, lun des fournisseurs mondiaux les plus concurrentiels, saccroît plus lentement quelle ne la fait récemment, en raison de réserves en animaux réduites. Une tendance amplifiée mais analogue des réserves sapplique à l Uruguay, qui est également confronté à des déficits du bétail de remplacement. La production de viande bovine dans lUnion européenne maintient une tendance à la baisse, reflétant la réduction structurelle des troupeaux laitiers à double finalité, limités par des contingents de production de lait et des rendements en hausse. Ce déclin traduit également limpact du découplage du soutien du gouvernement de la production actuellement en cours. Des récents épisodes de fièvre aphteuse et de fièvre catarrhale du mouton auront également une incidence négative sur la production dans lUnion européenne. La sécheresse persistante en Australie a eu des conséquences sur la rentabilité du secteur et a diminué la production de viande. Cependant, si un processus de liquidation de troupeau était engagé avant la fin de lannée, la production pourrait reprendre en 2007. Lexpansion soutenue du cheptel laitier en Nouvelle-Zélande, qui contribue encore pour une large part à la production de buf, laisse entrevoir une diminution de la production cette année. La production de la Chine devrait augmenter denviron 5 pour cent, reflétant une expansion régulière des troupeaux, des pratiques génétiques et dalimentation améliorées, ainsi quun appui conséquent et régulier du gouvernement. La production de viande bovine augmentera probablement aussi en Inde et au Pakistan, en réponse à une demande intérieure croissante et à des industries laitières en expansion. Le commerce international de viande bovine prévu pour 2007 devrait sétablir à 7,0 millions de tonnes, en hausse de 2,5 pour cent par rapport à 2006, compte tenu de la reprise soutenue des marchés après le choc causé par les épisodes dencéphalopathie spongiforme bovine vérifiés en Amérique du Nord et les relatives interdictions aux importations, lesquelles sont progressivement levées. Parmi les grands marchés dimportation, les expéditions vers le Japon devraient augmenter de 4 pour cent, en grande partie imputables à des achats plus importants à lAustralie et aux États-Unis, encouragés par un détournement de la demande intérieure de volaille vers dautres viandes à cause des épidémies. Un accès amélioré, suite à lapplication daccords de libre-échange, devrait stimuler les importations en République de Corée. Les achats des États-Unis, le plus grand importateur mondial, devraient également augmenter de 5 pour cent, en raison de la révision de règlementations concernant les importations de produits danimaux de plus de 30 mois. En revanche, les importations de buf dans l UE des 27 ont connu un déclin dû à une interdiction partielle des importations de buf provenant du Brésil ainsi quune stagnation de la demande intérieure. Les importations en Fédération de Russie continueront probablement daugmenter afin de satisfaire une demande croissante due à une baisse de la production. En ce qui concerne les exportations de viande bovine, les expéditions provenant du Brésil ont flambé récemment, pour pallier les volumes dexportation limités de l Argentine et de l Uruguay. Les exportations de viande de buffle par l Inde continuent de progresser rapidement en 2007, soutenues par des investissements croissants dans ce secteur et une forte demande dimportations en Malaisie, aux Philippines et dans dautres pays du Proche-Orient. Dun autre côté, lEuro fort et des prix internes élevés continuent de peser sur les exportations de lUnion européenne. Les expéditions de buf du Canada sont aussi prévues à la baisse, à cause de limpact négatif de lintroduction de la législation sur létiquetage du pays dorigine de la part des États-Unis, leur principal marché.

La production mondiale de viande porcine prévue en 2007 devrait diminuer de 1 pour cent pour sétablir à 105,8 millions de tonnes. Ce déclin est principalement imputable à une plus forte contraction de la production en Chine, secteur ayant été particulièrement touché par une élimination massive de porcs à la suite dune poussée de syndrome dysgénésique et respiratoire du porc ainsi que par des prix du fourrage élevés. En Amérique du Sud, un accroissement de la production de viande porcine est anticipé dans les principaux pays producteurs. Le Brésil et le Chili, qui ont rentré des récoltes record de soja et de maïs, sont les principaux responsables de lexpansion de la production dans la région. Dans lUnion européenne, la production de viande porcine prévue ne devrait croître que légèrement en 2007, limitée par les coûts du fourrage en hausse et par de récents foyers de peste porcine en Bulgarie et en Roumanie. Dans la Fédération de Russie, la production devrait saccroître, le nombre de porcs ayant augmenté de plus de 10 pour cent, avec le soutien du gouvernement dont les politiques visent à stimuler la production intérieure et réduire la dépendance vis-à-vis des importations à moyen terme. La production de viande porcine en Australie pourrait augmenter à court terme en raison dune diminution des réserves, due à une combinaison de facteurs, tels que les augmentations des prix des céréales suite à la sécheresse (les céréales fourragères représentent approximativement 40 pour cent de lapport fourrager), des importations record et le renforcement du dollar australien. La production de viande porcine au Canada déclinera probablement avec lélevage porcin, tandis que lindustrie de transformation continue de se consolider sous la pression dun dollar canadien fort. Aux États-Unis, les perspectives concernant la production de viande porcine sont favorables, considérant que les poids à labattage en 2007 sont proches de ceux de lannée précédente, même si le nombre dabattages augmente. En Amérique du Nord, les prix de détail du porc ont augmenté puisque le secteur a réussi à répercuter une partie des augmentations des coûts de production sur les consommateurs. Le commerce mondial de viande porcine devrait se maintenir de lordre de 5,0 millions de tonnes en 2007, pratiquement inchangé depuis lan dernier. Larrivée de la Chine sur le marché en tant quacheteur a représenté une grande évolution pour le secteur cette année, étant donné que le pays était paralysé par un manque de disponibilités en porc suite à la poussée de syndrome dysgénésique et respiratoire du porc. Parmi les principaux pays importateurs, les achats du Japon devraient se maintenir stagnants cette année, après le déclin de 2006. Les importations de viande porcine par le Mexique ne varieront probablement pas non plus beaucoup cette année. En revanche, les expéditions vers la République de Corée devraient saccroître, soutenues par une demande intérieure croissante. Les livraisons de viande porcine vers la Fédération de Russie, qui continuent dêtre sujettes à des contingents tarifaires, ne devraient augmenter que marginalement, en raison de larges gains de production et conformément à la politique actuelle du gouvernement. La Chine (continentale) devrait importer cette année 100 000 tonnes de porc, plus du double par rapport au niveau de 2006, pour tenter de réduire la pression à la hausse des prix intérieurs. En ce qui concerne les exportations de viande porcine, les ventes du Brésil et du Canada sont prévues en hausse, en partie stimulées par des expéditions accrues vers la Chine. En revanche, un déclin des exportations est actuellement anticipé aux États-Unis, suite à une forte consommation intérieure, et dans lUnion européenne, à cause de lincidence de leuro fort.

La production mondiale de viande de volaille projetée en 2007 devrait sétablir à 86,2 millions de tonnes, soit une hausse de 3 pour cent par rapport à lan dernier. Une croissance est attendue dans toutes les régions, sauf en Amérique du Nord. La production stagnera aux États-Unis à cause de coûts du fourrage et de production supérieurs3/, ce qui a encouragé un léger redimensionnement du secteur pour la première fois. La situation au Canada dépendra fortement des résultats des mesures adoptées pour maîtriser les récentes flambées de grippe aviaire, néanmoins le pays devrait augmenter sa production. La production progressera aussi probablement en Amérique du Sud. L Argentine et le Brésil font état de la plus forte croissance parmi les pays producteurs traduisant, comme dans le cas de la viande porcine, une situation fourragère relativement favorable et des systèmes de production rentables. La production de volaille en Thaïlande devrait progresser à un rythme plus lent cette année, étant donné que le marché devait écouler de vastes disponibilités reportées de 2006. Cette année, malgré des épisodes répétés de grippe aviaire, la Chine devrait augmenter sa production de volaille grâce à des mesures damélioration de la transformation des aliments en viande. Les foyers de grippe aviaire vérifiés au début de lannée au Japon ont eu peu dimpact sur le secteur de la volaille, dont la production est prévue en légère hausse. Tous les autres grands producteurs de volaille, à savoir l Australie, la Colombie, l Inde, l Indonésie, la République islamique dIran, la Fédération de Russie, l Afrique du Sud et la Turquie, devraient accroître leur production de volaille en 2007, en grande partie pour répondre à une demande intérieure plus importante. En Afrique, la production totale devrait légèrement progresser, reflétant essentiellement une plus forte production en Afrique du Sud et une reprise en Égypte après la grippe aviaire qui a fortement pesé sur le secteur en 2006. Malgré des réapparitions de grippe aviaire dans certaines zones de l Union européenne, les perspectives concernant la production de volaille en 2007 restent relativement optimistes. Des prix compétitifs, par rapport aux autres viandes, la préférence des consommateurs pour la viande blanche et lutilisation croissante dans les préparations alimentaires ont joué en faveur de la viande de volaille. Ladhésion de la Bulgarie et de la Roumanie au début de 2007 na eu quun impact mineur sur le secteur de la volaille de lUnion européenne, étant donné que leur production totale ne représente que 4 pour cent, ou 500 000 tonnes, de la production de volaille de lUE des 27. Le commerce de viande de volaille estimé en hausse de 1 à 2 pour cent devrait sétablir à 8,2 millions de tonnes, soutenu par une demande croissante d importations, mais limité par des disponibilités exportables insuffisantes aux États-Unis. Lessentiel de la croissance des importations devrait provenir de lAsie, en particulier de la Chine, de Singapour et du Viet Nam, où les consommateurs ont le plus souvent substitué le poulet de chair au porc après les premiers foyers de syndrome dysgénésique et respiratoire du porc, en mai 2006, en Chine, et la propagation successive dans dautres zones de la région. Les importations de l Angola et de Cuba, provenant principalement des États-Unis, sont aussi prévues en hausse. De même, les importations de la Turquie sont anticipées en reprise après une contraction liée à la grippe aviaire en 2006, reflétant un regain de confiance de la part des consommateurs. En revanche, les importations du Japon devraient connaître un déclin dû à des préoccupations liées à la grippe aviaire de la part des consommateurs et à des stocks élevés de viande de volaille constitués en 2006. Un renforcement des mesures sanitaires sur les importations par la Fédération de Russie ainsi quune production intérieure accrue devraient également réduire les expéditions vers cette destination. En ce qui concerne les exportations, de plus amples ventes de viande de poulet par le Brésil devraient être responsables de lessentiel de lexpansion du commerce de volaille. Les exportations de ce pays devraient actuellement monter en flèche de 11 pour cent, et sétablir à 3,0 millions de tonnes, suite à une forte demande dimportations de la part des pays de lExtrême-Orient, de lUnion européenne, du Venezuela et des pays du Proche-Orient, tels que le Koweït et lArabie saoudite. Les exportations de volaille de la Thaïlande devraient augmenter fortement, le pays ayant bénéficié du contingent dimportation récemment introduit par lUnion européenne concernant la volaille salée et la viande de poulet cuite. En revanche, malgré de plus importantes ventes vers la Chine, les exportations prévues des États-Unis misent sur une contraction de 5 pour cent par rapport aux 2,9 millions de tonnes de lan dernier, en raison dune concurrence croissante avec Brésil, en particulier sur les marchés asiatiques.

La production mondiale de viandes ovine et caprine prévue en 2007 devrait atteindre 13,9 millions de tonnes, soit une hausse 2,1 pour cent par rapport à lan dernier. Cette tendance est confirmée par une expansion continue en Chine, en République islamique dIran et au Pakistan, soutenue par une demande intérieure dynamique. La production devrait également progresser en Afrique, reflétant des évolutions au Soudan, mais aussi en Afrique du Sud où la production devrait reprendre avec laccroissement des troupeaux. En ce qui concerne lAmérique latine et les Caraïbes, la production de l Argentine devrait saccroître, compte tenu de la disponibilité limitée des aliments pour animaux et de conditions de pâture difficiles qui ont entraîné des augmentations du nombre dabattages. En revanche, la production est prévue à la baisse dans la plupart des pays développés. En Australie et en Nouvelle-Zélande, une protection constante en vue du renouvellement des troupeaux devrait encore entraîner une baisse de la production. De la même façon, dans lUnion européenne, le découplage des primes annuelles pour les effectifs de brebis continue de peser sur la production. Les exportations mondiales de viandes ovine et caprine estimées en 2007 devraient décliner pour sétablir à 840 000 tonnes. Les exportations totales de viande ovine de l Australie devraient se contracter pour 2007, suite au déficit de production, absorbant ainsi la légère augmentation des livraisons de la Nouvelle-Zélande. Parmi les principaux pays importateurs de viande ovine, les achats par les États-Unis sont prévus en hausse de 4,7 pour cent, en grande partie pour satisfaire la demande des consommateurs. Une demande stable et une production en baisse devraient également encourager une croissance des importations de lUnion européenne, première destination du commerce de viande ovine. 1. Lesquels alimentent, à eux deux, 70 pour cent des échanges mondiaux. 2. Par exemple, des taxes à lexportation et des restrictions imposées sur les exportations de buf ont été introduites afin de maintenir les prix intérieurs du buf à un niveau abordable et de contenir linflation. 3. Le coût de production pour la volaille est estimé en hausse de 27 pour cent selon Economic Impact of Ethanol on Livestock, Brian L. Buhr, University of Minnesota, 2007. |

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |