novembre 2007 novembre 2007 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

CÉRÉALES SECONDAIRES

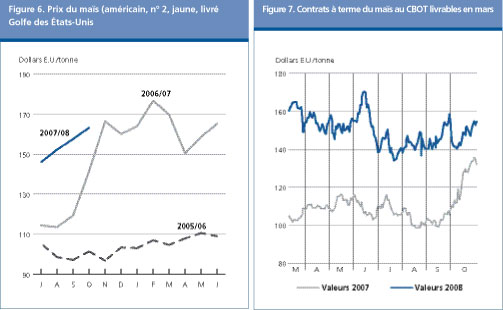

Impulsés par une forte demande et des disponibilités exportables tendues, les cours internationaux des céréales secondaires restent élevés par rapport à la campagne précédente, malgré une croissance record de la production. Sur le marché du maïs, les prix ont commencé à augmenter brusquement depuis le milieu de la campagne précédente et, en février 2007, ils ont culminé à un sommet jamais atteint depuis dix ans, en raison dun déficit important de disponibilités face à une très forte demande pour la production déthanol aux États-Unis. Cependant, les prix élevés du maïs de la saison dernière ont ouvert la voie à une augmentation considérable des semis ce qui, assorti de conditions climatiques favorables, a stimulé la production mondiale cette année. Laugmentation la plus significative sest vérifiée aux États-Unis, le plus important producteur de maïs du monde, où la production devrait atteindre un niveau record, permettant ainsi de relever les stocks et daccroître les exportations. Une récolte exceptionnelle au Brésil a également contribué à consacrer davantage de disponibilités pour le commerce durant cette campagne. Le maïs jaune des États-Unis (Américain, n° 2, livré Golfe des États-Unis) sétablissait en moyenne à 163 dollars EU par tonne, soit une baisse de 12 pour cent depuis juillet, mais encore supérieur de 22 dollars EU par tonne, ou 16 pour cent, au prix moyen doctobre 2006. Des prix élevés du maïs à côté de prix du blé en hausse, ont fait progresser les valeurs de la plupart des autres céréales fourragères pendant cette campagne. Les prix de l orge fourragère sont ceux qui ont le plus augmenté, représentant entre 60 et 80 pour cent de plus que les niveaux de lan dernier, selon lorigine, ce qui reflète un bilan mondial très tendu suite à des déficits de production dans un certain nombre de pays, et des disponibilités restreintes en provenance de lUkraine, un des principaux pays exportateurs dorge. Le sorgho a également bénéficié de la hausse des prix durant cette campagne. Une forte demande dimportations de lUnion européenne a été le facteur principal de laugmentation de 20 pour cent environ dune année sur lautre des valeurs à lexportation du sorgho.

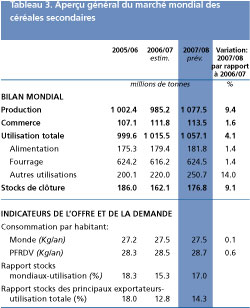

Sur le marché des contrats à terme, les déficits de fourrage continuent de maintenir les prix de la plupart des céréales secondaires à leurs niveaux actuels élevés. Des répercussions occasionnelles de linstabilité du marché du blé contribuent également à soutenir cette tendance. À la fin octobre, les contrats à terme du maïs au CBOT livrables en mars 2008 sétablissaient à 151 dollars EU par tonne, quelque 20 dollars EU de plus que pour la période correspondante en 2007.

Les prévisions de la FAO concernant la production mondiale de céréales secondaires en 2007 restent presque inchangées depuis le précédent rapport de juin, à 1 077 millions de tonnes, une hausse de 9 pour cent par rapport à lan dernier et un niveau record. Lessentiel de cette hausse est attendue pour le maïs dont la production, qui représente presque 70 pour cent de la production totale de céréales secondaires, devrait atteindre le niveau record de 781 millions de tonnes en 2007. Une récolte exceptionnelle est en train de se vérifier aux États-Unis, suite à la nette expansion des semis vérifiée lan dernier en réaction à des prix élevés et à une forte demande provenant de lindustrie des biocombustibles. Des récoltes exceptionnelles sont également constatées en Amérique du Sud, dues à une augmentation des semis et des conditions de croissance favorables lesquelles ont consenti à des rendements exceptionnellement élevés. La récolte secondaire à peine rentrée au Brésil était estimée en hausse de 25 pour cent par rapport à celle de lan dernier, qui était déjà à un niveau discret. Une récolte record est aussi attendue en ce qui concerne l Amérique centrale, où les semis ont été augmentés au Mexique, le producteur le plus important. Ailleurs, les récoltes de maïs pour 2007 devraient rester relativement inchangées en Asie et en Afrique, tandis que des conditions défavorables de sécheresse et de chaleur ont compromis les récoltes en Europe et en Australie où des déclins dans la production sont attendus. En ce qui concerne la première des principales récoltes de maïs pour 2008, les semis de la récolte essentielle dété sont déjà en cours en Amérique du Sud. Des indications précoces misent sur une expansion continue des superficies due à des profits prometteurs par rapport à dautres cultures. Cependant, avec une faible humidité des sols vérifiée à la mi-septembre, des précipitations supplémentaires seront nécessaires si les agriculteurs veulent concrétiser leurs intentions de semis. En ce qui concerne l orge, la deuxième céréale secondaire par ordre dimportance, les dernières informations misent actuellement sur un déclin marginal de la production mondiale en 2007, qui sétablirait à environ 138 millions de tonnes, contrairement aux attentes précédentes qui tablaient sur une augmentation conséquente. Malgré la bonne récolte attendue qui devrait, dit-on, se vérifier en Amérique du Nord, en particulier au Canada après une augmentation significative des semis, dans les autres régions, à cause de la sécheresse qui a sévi dans les principaux pays producteurs, à savoir l Australie, le Maroc et l Ukraine, une nette dégradation des prévisions qui étaient précédemment favorables a été constatée. Les prévisions concernant la production mondiale de sorgho en 2007 ont été légèrement revues à la hausse depuis juin, à 63 millions de tonnes, presque 8 pour cent de plus que lan dernier. La croissance de la production en 2007 est largement imputable à l Argentine et aux États-Unis, où les semis ont nettement augmenté en réponse à une forte demande de céréales fourragères, liée au fait que davantage de maïs a été consacré à lindustrie des biocombustibles. Pour l Afrique et l Asie, qui représentent environ 40 et 20 pour cent de la production mondiale de sorgho respectivement, la production devrait peu varier en 2007.

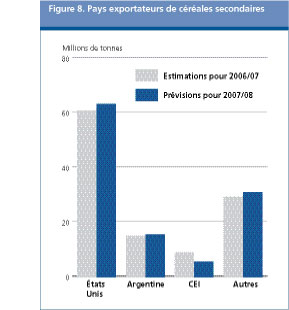

Le commerce mondial des céréales secondaires devrait atteindre un sommet jamais enregistré auparavant, de 113,5 millions de tonnes en 2007/08, presque 1,7 million de tonnes de plus que le volume dexportations record de la campagne précédente. Cette augmentation est principalement le fruit de plus amples exportations de maïs et de sorgho. Le commerce mondial du maïs sétablira probablement à près de 88 millions de tonnes, en hausse de 1,2 pour cent par rapport à son sommet précédent de 2006/07. Des disponibilités exportables plus abondantes devraient également stimuler le commerce du sorgho pendant cette campagne, qui sétablit au niveau le plus élevé enregistré depuis quatre ans, soit environ 7 millions de tonnes, une hausse de 33 pour cent par rapport à 2006/07. Le commerce de l avoine est également attendu en hausse, bien que légère. En revanche, une autre campagne caractérisée par de faibles échanges d orge est prévue, conséquence de disponibilités exportables fortement réduites. Le commerce total de lorge prévu devrait sétablir à 15 millions de tonnes, inférieur de 5 pour cent au faible niveau enregistré lors de la saison précédente et le niveau le plus bas depuis dix ans.

Des importations accrues de lUnion européenne sont pour beaucoup responsables de laugmentation totale du commerce mondial des céréales secondaires durant cette campagne. Loffre tendue de céréales fourragères, dont le blé et lorge fourragers, contraint lUnion européenne à acheter davantage de sorgho et de maïs: les importations de sorgho de lUnion européenne devraient tripler par rapport à la campagne précédente, sétablissant à 1,7 million de tonnes, et les importations de maïs, également prévues en nette hausse, à 7 millions de tonnes. En raison de prix élevés persistants et dune forte demande, la Commission de lUnion européenne a récemment proposé la suspension des droits sur les importations de toutes les céréales pour cette campagne. Cependant, pour les céréales secondaires telles que le maïs, les droits sont déjà très bas, moins de 2 par tonne. En ce qui concerne lAfrique, à cause dune grave sécheresse au Maroc qui a réduit sa production totale de céréales secondaires cette année de 74 pour cent, les importations dorge doubleront probablement, pour atteindre 1 million de tonnes. Toutefois, une récolte exceptionnelle au Soudan devrait linciter à annuler totalement ses importations de sorgho qui étaient de 300 000 tonnes lors de la campagne précédente. En ce qui concerne lAmérique centrale, les importations de maïs du Mexique sont prévues en nette hausse durant cette campagne, malgré une augmentation escomptée de la production intérieure, soutenues en partie par lachat massif de maïs concassé provenant des États-Unis. Le maïs concassé est principalement utilisé comme fourrage et ne fait pas lobjet des contingents dimportation appliqués le Mexique sur le maïs régulier. Pour lAmérique du Sud, une récolte record de maïs au Brésil, en hausse de 21 pour cent par rapport à 2006, devrait nettement réduire la dépendance du pays vis-à-vis des importations et, au contraire, stimuler ses exportations. De moindres importations sont également attendues au Chili, en raison dune récolte record durant cette campagne. En ce qui concerne lAsie, les importations de maïs de l Indonésie devraient décliner à 700 000 tonnes, une réduction de 66 pour cent par rapport à la campagne précédente, en raison de la forte augmentation anticipée de la production intérieure. Toutefois, le Japon et l Arabie saoudite devraient importer autant dorge et de maïs que lan dernier et maintenir leur position mondiale en tant quimportateurs dorge et de maïs les plus importants. Une légère diminution est attendue pour les importations de maïs de la République de Corée et dorge d Israël, à cause des cours mondiaux et taux de fret élevés. Les importations dun autre principal pays importateur, la Province chinoise de Taiwan, devraient demeurer stables. En octobre, Taiwan a annoncé une suspension temporaire de son interdiction à limportation du maïs de Chine, jusquen mars 2008. Pour revenir aux exportations de céréales secondaires, le fournisseur le plus important, les États-Unis, devraient enregistrer une récolte record durant cette campagne. En conséquence, les exportations de maïs provenant des États-Unis devraient augmenter et, dans une certaine mesure, compenser les réductions anticipées des ventes de plusieurs autres pays; il sagit, plus particulièrement, de la Chine, où les expéditions de maïs exporté pour cette campagne devraient décliner, pour se situer à 2 millions de tonnes seulement, niveau le plus bas enregistré depuis le milieu des années 90. L Argentine devrait aussi exporter davantage de maïs durant cette campagne, en raison dune reprise attendue de sa production, et de plus larges récoltes en Afrique du Sud pourraient permettre à ce pays de doubler ses exportations. Une relance des ventes de maïs au Brésil, qui vante également une production record et de vastes disponibilités, pourrait faire décoller ses expéditions de maïs, jusquau niveau jamais atteint de 8 millions de tonnes, soit une hausse de plus de 30 pour cent par rapport à la campagne précédente, avec pour principale destination lUnion européenne, où une forte demande de céréales fourragères assortie dune politique de «tolérance zéro» vis-à-vis du maïs génétiquement modifié non approuvé, ont stimulé les importations en provenance du Brésil. Les disponibilités mondiales dorge sont beaucoup plus tendues que celles du maïs. Même si le Canada est censé doubler ses ventes durant cette campagne, la situation difficile que connaît loffre depuis lan dernier pourrait maintenir les exportations australiennes à la moitié de leurs niveaux habituels. L Ukraine également pâtit dun important déficit durant cette campagne et ses exportations devraient donc diminuer de moitié. À la fin de septembre, le gouvernement a annoncé de nouveaux contingents dexportation, qui seront en vigueur entre octobre 2007 et mars 2008 et qui concernent 600 000 tonnes de maïs, 400 000 tonnes dorge, 200 000 tonnes de blé fourrager et 3 000 tonnes de seigle. Dans la Fédération de Russie, en raison dune situation intérieure tendue, ladoption dun droit ad valorem prohibitif de 30 pour cent sur les exportations dorge a été annoncée en octobre et sera en vigueur à partir de novembre. En revanche, de bonnes récoltes devraient permettre à lUnion européenne daccroître ses exportations dorge, principalement destinées à lArabie saoudite.

Lutilisation mondiale de céréales secondaires en 2007/08 devrait atteindre 1 057 millions de tonnes, soit une hausse de 4 pour cent par rapport à la campagne précédente. Cette expansion relativement forte dune année sur lautre est principalement due à une croissance rapide de son utilisation industrielle, plus particulièrement pour la production déthanol. Le maïs est la principale matière première pour la production déthanol à base de céréales et son utilisation à cette fin, déjà nettement accrue au cours de la campagne précédente, devrait également connaître un essor important durant cette campagne. Le marché le plus significatif pour léthanol à base de maïs est celui des États-Unis, qui ont consacré presque 54 millions de tonnes de maïs à cette fin en 2006/07 et devraient en utiliser 81,3 millions de tonnes en 2007/08. Bien que le Brésil soit le plus important exportateur déthanol du monde, et le deuxième plus grand producteur, après les États-Unis, celui-ci utilise principalement la canne à sucre plutôt que le maïs pour sa production déthanol. Les exportations déthanol brésilien, dont la production est beaucoup moins coûteuse, vers les États-Unis, le plus vaste marché à proximité, restent toutefois limitées en raison de droits dimportation élevés (54 cents par gallon).

Lutilisation fourragère totale de céréales secondaires devrait progresser de 1,4 pour cent en 2007/08, et sétablir à 624 millions de tonnes. Cependant, pour chaque céréale considérée, les plus fortes augmentations sont attendues pour le maïs (1,5 pour cent) et le sorgho (8 pour cent) uniquement, du fait dapprovisionnements plus tendus pour les autres céréales fourragères durant cette campagne. Lutilisation totale dorge fourragère devrait décroître de 3 pour cent, pour sétablir autour de 97 millions de tonnes, principalement en raison dune production réduite et de prix élevés. Les déclins les plus importants sont prévus pour lAustralie, le Canada, lIraq, le Maroc, la Turquie et la Fédération de Russie. La consommation alimentaire mondiale de céréales secondaires devrait atteindre 182 millions de tonnes, en hausse de 1,4 pour cent par rapport à la campagne précédente. Cette augmentation est attendue principalement dans plusieurs pays en développement, plus particulièrement en Éthiopie, en Inde, au Malawi, au Mexique et au Nigéria en raison dune plus forte consommation de maïs supérieure.

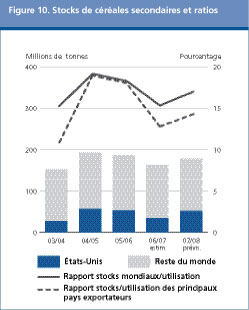

Les stocks mondiaux de céréales secondaires, au terme des campagnes 2008, devraient sapprocher de 177 millions de tonnes, soit une hausse de près de 15 millions de tonnes, soit 9 pour cent, par rapport à leurs faibles niveaux douverture. La forte reprise escomptée est principalement le reflet de la production record de maïs anticipée cette année pour les États-Unis, le plus important producteur et exportateur de maïs au monde. Le niveau des stocks mondiaux totaux de maïs est actuellement prévu à 133 millions de tonnes, soit une hausse de 14 pour cent par rapport à la saison précédente. Au niveau actuel prévu, le rapport stocks mondiaux-utilisation pour lensemble des céréales secondaires sétablit à 17 pour cent. Cela témoigne dune situation relativement plus aisée par rapport à la campagne précédente où le rapport sétablissait à peine au-dessus de 15 pour cent. Le rapport stocks-utilisation totale des principaux pays exportateurs (cest-à-dire la somme de la consommation intérieure et des exportations), est également porteur de signes encourageants. Il se situe au-dessus de 14 pour cent, en hausse par rapport à la campagne précédente où il était à environ 13 pour cent, ainsi que par rapport au milieu des années 90 où il ne se situait quà 8 pour cent. Les stocks de clôture aux États-Unis sont actuellement prévus à presque 54 millions de tonnes, dont 85 pour cent de maïs, soit approximativement 51 millions de tonnes. Le recouvrement prévu des réserves totales de céréales secondaires aux États-Unis, qui ne se situaient quà 36 millions de tonnes durant la campagne précédente, prend déjà en compte la forte croissance anticipée de lutilisation intérieure ainsi que les prévisions de plus fortes exportations. Parmi les principaux pays exportateurs, une petite augmentation des stocks de maïs est anticipée au Canada tandis que, dans le cas de lorge qui est normalement la plus importante céréale secondaire du Canada, les réserves sont susceptibles de subir un léger déclin, en dépit dune reprise de la production intérieure, ce qui reflète un bond des exportations dû à une forte demande mondiale. L Australie devrait conclure la campagne avec des niveaux de stocks dorge encore critiques, conséquence de la sécheresse. Dans l Union européenne, la production réduite de maïs devrait maintenir les disponibilités densemble de céréales fourragères, et donc les stocks, à des niveaux faibles. Ailleurs, dimportantes ponctions sur les stocks sont attendues pour lorge au Maroc et en Ukraine, ainsi que pour le maïs en Afrique du Sud. En revanche, au Brésil, la récolte record de maïs devrait permettre une reconstitution significative des stocks, et en Chine les stocks devraient également connaître une légère hausse due à une production plus conséquente.

|

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |