junio 2008 junio 2008 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

CEREALES SECUNDARIOS

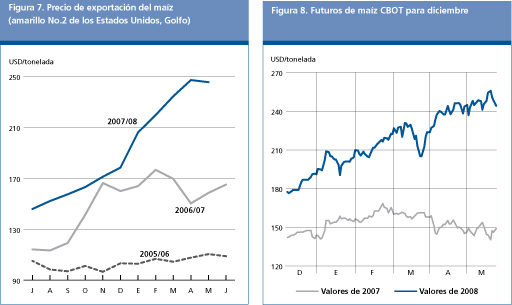

En lo que va del año, una demanda sólida unida a las incertidumbres que rodean las cosechas de este año han ido haciendo subir los precios, que se han visto sostenidos además por el aumento de los precios de la energía y el continuo descenso del dólar estadounidense. Según el tipo y el origen, en los últimos meses los precios de la mayoría de los cereales secundarios registraron aumentos sustanciales, de 45 a 65 por ciento, con respecto al período correspondiente del año pasado. A partir de febrero comenzaron a subir los precios internacionales del maíz, superando desde entonces en diversas ocasiones los niveles máximos. En abril, el precio del maíz de los Estados Unidos (No. 2 amarillo, Golfo) promedió en 247 USD por tonelada, un 20 por ciento más que al principio del año. Para mediados de mayo, los precios del maíz de los Estados Unidos estaban en torno a los 240 USD por tonelada, menos que en abril pero todavía un 50 por ciento (80 USD) más por tonelada que en el período correspondiente del año pasado. El factor principal que explica la fuerza continua de los precios del maíz es la escasez de los suministros. En los Estados Unidos, el mayor productor y exportador mundial de maíz, la disminución de la superficie plantada este año unida a un tiempo frío y húmedo que redujo las siembras continuó sirviendo de apoyo a los precios del maíz así como a los de otros cereales forrajeros en abril y principios de mayo. En otros mercados, los precios de la cebada forrajera han aumentado alrededor de un 45 por ciento en comparación con el nivel del año pasado. Las perspectivas buenas para las cosechas de este año han ejercido alguna presión sobre los precios de la cebada, pero se considera que la difícil situación general del mercado continuará hasta que las estimaciones de la producción sean más seguras. Los precios del sorgo han subido alrededor de un 60 por ciento en comparación con el año pasado, impulsados por una sólida demanda de importaciones y unas compras sin precedentes efectuadas por la Unión Europea. La evolución de los precios en el mercado de futuros se hizo eco también de la situación vigente en los mercados al contado, en los que las previsiones de una mayor escasez de suministros y de una demanda sólida hicieron subir los precios. Para mediados de mayo, en el Chicago Board of Trade (CBOT) los contratos para diciembre de 2008 cerraron en alrededor de 244 USD por tonelada, cerca de un 60 por ciento (aproximadamente 90 USD) más que en el período correspondiente de 2007. En base a los pronósticos actuales sobre la oferta y la demanda para la nueva campaña, cabe prever que los precios se mantengan altos. Aunque la abundancia mayor de trigo podría atenuar en alguna medida la demanda de cereales secundarios y ejercer una cierta presión a la baja sobre los precios a medida que avanza la temporada, las condiciones generales siguen siendo favorables para los precios, que incluso podrían subir más todavía, especialmente si en 2008 la producción no corresponde a las expectativas actuales. En cuanto a la demanda, es probable que el factor más importante sea la cantidad de maíz que terminará absorbiendo el sector de etanol de los Estados Unidos.

Cuadro 3. Panorama del mercado mundial de cereales secundarios

* enero-abril de 200

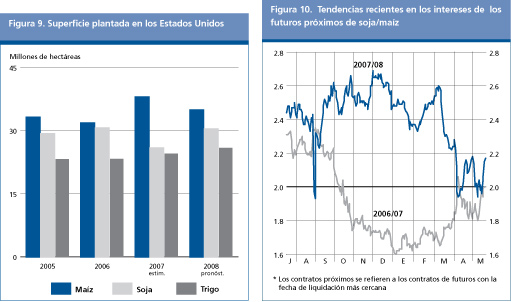

Habiéndose ya recogido en varios países de todo el mundo la primera de las principales cosechas de cereales secundarios de 2008, la FAO pronostica la producción mundial de cereales secundarios en 1 088,6 millones de toneladas, poco más (1,6 por ciento) que la máxima mundial del año pasado. Tras un incremento excepcionalmente fuerte en 2007, la producción de maíz debería mantenerse prácticamente inalterada en 2008 (779,6 millones de toneladas). Las cosechas mayores que ya se están recogiendo en el hemisferio sur y una recuperación en la producción de Europa deberían contrarrestar la merma de la producción en los Estados Unidos. En América del Sur, ha comenzado la recolección de las cosechas de la temporada principal y se prevé que la producción aumente a una nueva máxima de cerca de 89 millones de toneladas, debido a los aumentos registrados en la superficie sembrada en Argentina y Brasil, los mayores productores de la región, en atención a los altos precios internacionales. En África austral, a pesar de unas condiciones atmosféricas que durante toda la temporada han distado mucho de ser las ideales (lluvias tardías, seguidas de inundaciones y posterior retorno a condiciones de excesiva sequía en algunas partes), se considera que las perspectivas generales para las cosechas de cereales secundarios son favorables, particularmente en Sudáfrica, afectada por la sequía del año pasado. En el hemisferio norte, la mayor parte de las cosechas principales de cereales secundarios de 2008 se sembrará en las semanas venideras. En los Estados Unidos, se pronostica que la superficie cultivada de maíz disminuirá alrededor de un 8 por ciento después de las excepcionales plantaciones del año pasado, pero, aún así, la superficie prevista será todavía de un nivel muy elevado con respecto al pasado reciente, como reflejo de una demanda sólida y los precios altos. Teniendo en cuenta, sin embargo, los retrasos notables experimentados durante la siembra a fines de abril y principios de mayo a causa de la humedad, la realización del objetivo previsto para la superficie dependerá de forma crucial del predominio de un tiempo más seco durante el resto del período de siembra. Suponiendo que los productores puedan completar sus plantaciones previstas antes de que culmine el período normal de siembras, se prevé en 2008 una cosecha de alrededor de 308 millones de toneladas, aproximadamente un 7 por ciento menos que el año pasado. Según el Prospective Plantings Report (USDA, 9 de mayo de 2008), se prevé que los agricultores de los Estados Unidos reduzcan la superficie de maíz a alrededor de 35 millones de hectáreas, tras el nivel excepcionalmente alto de casi 38 millones de hectáreas del año pasado, la superficie mayor desde 1944. Aunque situada muy por debajo del año pasado, la superficie sigue siendo, sin embargo, de un nivel muy elevado, debido a que las perspectivas continúan apuntando a precios firmes para el maíz. Por exigencias de rotación, la superficie no sembrada con maíz se destinará a otros cultivos, cuyas perspectivas de rendimiento son en algunos casos igualmente buenos, si no mejores. En la mayoría de los casos la alternativa principal será la soja, cuya producción se redujo de forma pronunciada el año pasado a favor del maíz, pero cuya rentabilidad se prevé más atractiva este año, debido a los precios más altos y a los costos menores de los insumos comparados con el maíz. Éste debería ser el caso particularmente en las partes orientales de la zona maicera, en las que los suelos se prestan menos para el cultivo del maíz y donde la obtención de rendimientos altos requiere condiciones atmosféricas ideales y una buena dosis de insumos. En esas partes, la soja es una opción más segura, como lo demuestra la tendencia en la relación entre los precios de los futuros próximos de soja/maíz desde enero de 2008. Desde una perspectiva histórica, cuando la relación es superior a dos, el sesgo general favorece a la soja y deriva en una sustitución del maíz por la soja.

En Europa, se pronostica que la producción de maíz se recuperará de forma pronunciada respecto del nivel reducido del año pasado cuando la sequía afectó a los cultivos en algunos de los principales países de las partes orientales de la región, como Hungría, Rumania y Ucrania. Se pronostica que la cosecha de maíz de este año en Asia se mantendrá prácticamente sin modificaciones con respecto al buen nivel de 207 millones de toneladas del año pasado. Se prevé que en China, con mucho el mayor productor de la región, la producción se mantendrá en 149 millones de toneladas, muy por encima de la media de los últimos cinco años. Con respecto a la cebada, el segundo cereal secundario más importante, se pronostica que su producción aumentará sensiblemente en 2008 (aproximadamente un 10 por ciento) a cerca de 148 millones de toneladas. En Europa, se considera que la producción aumentará de forma pronunciada (12 por ciento), debido al aumento de las plantaciones en algunos países, pero también a una recuperación de los rendimientos tras el mal tiempo imperante el año pasado en algunas partes. En la Unión Europea, lo mismo que en el caso del trigo, la supresión del requisito de detracción obligatoria de tierras durante la actual campaña agrícola facilitó la expansión de la superficie sembrada de cebada. En América del Norte, sin embargo, la superficie cultivada de cebada en Canadá debería disminuir a expensas de superficies mayores dedicadas al trigo, pero en los Estados Unidos la producción puede aumentar. En cuanto a los otros importantes países productores de cebada de todo el mundo, se prevén cosechas mayores también en África del Norte, donde las condiciones atmosféricas mejoraron después de la sequía del año pasado, y también en Australia, donde se prevén plantaciones mayores si llegan a tiempo lluvias suficientes. La producción mundial de sorgo en 2008 se pronostica en unos 64 millones de toneladas, un 2,4 por ciento más que el año anterior. El incremento se debe a las cosechas mayores obtenidas en la mayoría de los países productores de soja importantes, con la excepción de los Estados Unidos, donde se prevé una disminución de las plantaciones.

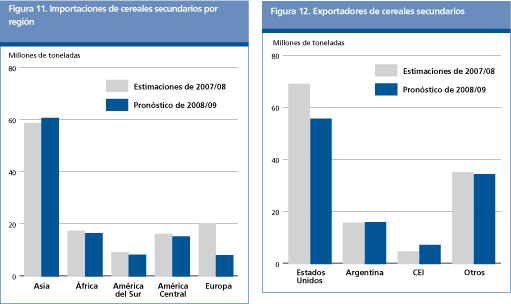

Se pronostica que en 2008/09 (julio/junio) el comercio mundial (exportaciones) de cereales secundarios se contraerá de forma pronunciada, a 111,5 millones de toneladas, 13 millones de toneladas (9 por ciento) menos que las exportaciones estimadas de 2007/08. Esta perspectiva representa una transformación casi total de la situación observada en 2007/08, cuando las exportaciones de maíz y sorgo impulsaron el comercio de cereales secundarios a un volumen sin precedentes. En la nueva campaña el comercio internacional de maíz y sorgo debería retraerse a niveles más normales. La razón principal se encuentra en la Unión Europea, que en 2007/08 importó un volumen máximo de cereales secundarios, principalmente de Brasil y los Estados Unidos, para cubrir el déficit de cereales forrajeros causado por la disminución de los suministros internos de trigo, pero la recuperación prevista en la producción de trigo de la presente campaña reduce la necesidad de grandes importaciones para la campaña próxima. Se pronostica que el comercio mundial de maíz alcanzará en 2008/09 los 85 millones de toneladas, casi 12,5 millones de toneladas menos que el nivel máximo alcanzado en 2007/08. El comercio mundial de sorgo descenderá a 7 millones de toneladas aproximadamente, 2 millones de toneladas menos que las exportaciones estimadas en 2007/08. El comercio de cebada, sin embargo, se considera que aumentará casi 3 millones de toneladas a 16,5 millones de toneladas. El aumento se debe a las mayores disponibilidades exportables de Australia, la Unión Europea, la Federación de Rusia y Ucrania, que en conjunto probablemente compensen con creces las disminuciones de Canadá y Kazajstán. El comercio de avena y centeno debería cambiar poco respecto del año pasado, manteniéndose en 2 millones de toneladas y 500 000 toneladas, respectivamente.

A nivel regional, se pronostica que las importaciones de Europa descenderán de forma pronunciada, como ya se había indicado, a menos de 8 millones de toneladas, respecto del nivel máximo de 12 millones de toneladas alcanzado en 2007/08, debido a las compras menores de la Unión Europea. Asia es con mucho el mercado mayor para los cereales secundarios y se pronostica que las importaciones totales de los países del continente aumentarán otros 2 millones de toneladas hasta alcanzar en 2008/09 un volumen máximo de más de 60 millones de toneladas, que representan cerca del 55 por ciento del comercio mundial. La mayor parte del incremento previsto debería producirse en la República Islámica del Irán, Arabia Saudita y la República Árabe Siria, como respuesta principalmente a las mermas en los niveles de la producción interna previstas en 2008. También se pronostican importaciones mayores para la República de Corea debidas a una sólida demanda de piensos. En África, es probable que las importaciones totales disminuyan en un millón de toneladas en 2008/09. En Marruecos, se supone que la recuperación de la producción, tras la cosecha de cebada reducida a causa de la sequía del año pasado, se traducirá en importaciones menores. Además, las previsiones de cosechas excelentes de maíz en Sudáfrica deberían contribuir a que el país reduzca las importaciones y recupere su condición de mayor exportador de maíz de la región. Sin embargo, en Kenya, una probable disminución de la producción de maíz de este año podría redundar en una duplicación de sus importaciones. En las importaciones de la mayoría de los otros países de África se prevén pocos cambios. En América Latina y el Caribe, se pronostica que en 2008/09 las importaciones totales disminuirán en cerca de 2 millones de toneladas a aproximadamente 23 millones de toneladas. Las importaciones de México disminuirían en un millón de toneladas debido al incremento previsto en la producción interna. Las de Brasil podrían reducirse a la mitad dadas las expectativas de una cosecha récord de maíz para este año. Las de la mayor parte de los otros países de la región se mantendrían sin modificaciones respecto de 2007/08. Es probable que la disminución prevista en la demanda mundial de importaciones alivie el impacto de unos suministros exportables algo más escasos. En cuanto a los grandes exportadores, la reducción de la producción de maíz en los Estados Unidos, combinada con la expansión prevista en la utilización interna, se traduciría en un descenso aproximado de las exportaciones de 13 millones de toneladas. También se prevé una disminución de las exportaciones de la Argentina, como consecuencia de la merma en la producción. Pero se pronostica una duplicación de los envíos de Australia y Ucrania debido a unas cosechas mayores, así como un aumento de los suministros exportables en Sudáfrica. Brasil estará nuevamente entre los principales exportadores mundiales de maíz en la nueva campaña. Según los pronósticos, las exportaciones de maíz de China (Continental) se mantendrán sin modificaciones respecto del nivel estimado en 2007/08.

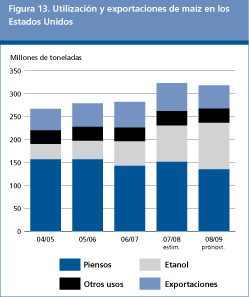

Según las proyecciones, la utilización mundial de cereales secundarios alcanzará en 2008/09 los 1 096 millones de toneladas, un 2,3 por ciento (aproximadamente 24 millones de toneladas) más que en la campaña anterior y un nivel situado por encima de la tendencia decenal por segunda campaña consecutiva. Esta expansión se verá impulsada principalmente por un fuerte aumento de los usos industriales. Como en las campañas anteriores, la expansión del uso del maíz para la producción de etanol, principalmente en los Estados Unidos, es lo que explica el aumento de los usos industriales de todos los cereales. La utilización total de cereales para la producción de etanol en 2007/08 se estima en aproximadamente 98 millones de toneladas, 27 millones de toneladas (40 por ciento) más que en la campaña anterior. El maíz representa la mayor parte de este uso (cerca de 92 millones de toneladas), de los cuales se utilizan unos 79 millones de toneladas nada más que en los Estados Unidos. En base al pronóstico más reciente (9 de mayo de 2008) del Departamento de Agricultura de los Estados Unidos (USDA), el uso del maíz para la producción de etanol en los Estados Unidos aumentará a 101,6 millones de toneladas en 2008/09, cerca de 25 millones de toneladas más que en 2007/08 y casi el doble de la cuantía usada en 2006/07.

Se pronostica que el uso total de cereales secundarios para piensos disminuirá ligeramente respecto de la estimación sin precedentes de 2007/08, situándose en torno a los 630 millones de toneladas. Es probable que los volúmenes mayores de trigo, especialmente en la Unión Europea, y los suministros cada vez mayores, en los Estados Unidos, de granos de destilería de maíz desecados compensen la disponibilidad menor de cereales secundarios, como el maíz, en las raciones de piensos. Se pronostica que el consumo humano mundial de cereales secundarios alcanzará los 185 millones de toneladas, un 1,4 por ciento (2,5 millones de toneladas) más que en 2007/08 y un volumen cercano a la tendencia. La mayor parte del incremento se prevé en África, principalmente Malawi y Nigeria, pero el consumo humano de cereales secundarios también debería aumentar en algunos países de Asia y América del Sur.

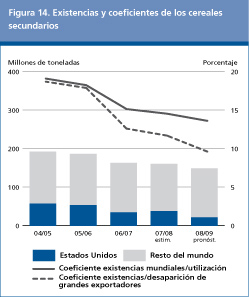

En base a los pronósticos provisionales relativos a la producción en 2008 y la utilización en 2008/09, las existencias mundiales de cereales secundarios al cierre de las campañas en 2009 podrían descender hasta en un 7 por ciento, o sea 11 millones de toneladas, con respecto a su nivel de apertura, situándose en 148 millones de toneladas. Según estas proyecciones, la relación mundial entre la existencias y la utilización descendería nuevamente para los cereales secundarios a apenas 13,6 por ciento, aproximadamente un punto porcentual menos que el mínimo anterior registrado en 2007/08. La disminución de las reservas mundiales totales en 2008/09 y el descenso de la relación entre las existencias y la utilización derivan principalmente de la oferta y la demanda de maíz en los Estados Unidos. Mientras la producción de maíz en los Estados Unidos debería disminuir en 24 millones de toneladas en 2008, la utilización interna total está aumentando. Aunque se prevé que las exportaciones de los Estados Unidos disminuyan en 2008/09, las existencias tendrán que reducirse considerablemente para satisfacer la demanda prevista. Según los pronósticos, las existencias totales de cereales secundarios de los Estados Unidos descenderán a alrededor de 23 millones de toneladas, 16 millones de toneladas menos que su nivel de apertura y el volumen menor desde mediados de los años noventa cuando apenas superaban los 14 millones de toneladas.

La disminución prevista en las reservas de los Estados Unidos probablemente se vea compensada sólo en parte por el aumento de las existencias de otros importantes países exportadores. Actualmente se pronostican reservas ligeramente mayores para Argentina, Australia y la Unión Europea, mientras una merma prevista en la producción de maíz de Canadá debería redundar en existencias menores en ese país. Además, se supone que la relación existencias/desaparición entre los grandes exportadores (es decir, el consumo interno más las exportaciones) disminuirá en la nueva campaña a 9,6 por ciento, 2 puntos porcentuales menos que en 2007/08 y muy por debajo del 15 por ciento registrado durante los primeros años del decenio. En otras partes, se prevé que las perspectivas favorables para las cosechas en Brasil, Sudáfrica y Ucrania impulsarán los niveles de las reservas en esos países. También se pronostica un aumento de las reservas en China, en caso de lograrse la producción prevista. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |