junio 2008 junio 2008 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

PESCADO Y PRODUCTOS PESQUEROS

Los precios de los productos pesqueros siguieron la tendencia alcista general que ha afectado a los principales productos básicos en el curso de 2007 y principios de 2008. Es la primera vez en decenios que suben los precios reales del pescado. Los precios de las especies "silvestres" de pesca de captura aumentan más rápidamente que los de las especies cultivadas, a causa del impacto más fuerte del aumento de los precios del combustible en las operaciones de los buques pesqueros que en la acuicultura, en la cual inciden los costos más altos de los piensos, en particular.

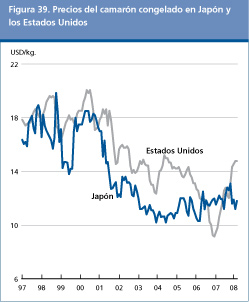

El comercio mundial del camarón disminuyó algo en 2007, debido a las importaciones menores de Japón y los Estados Unidos, compensadas en parte por las compras mayores de la Unión Europea. Como consecuencia, la Unión Europea consolidó su condición de principal mercado del camarón, con nuevas cifras máximas. Además del Reino Unido, todos los principales países europeos experimentaron estabilidad o aumento en la tendencia de las importaciones de camarón. En cambio, por primera vez en diez años, los Estados Unidos redujeron las importaciones de camarón, tanto en volumen como en valor. Japón también importó menos, confirmando la tendencia descendente en curso. Como consecuencia de la disminución de los volúmenes y de unas condiciones desfavorables en los dos últimos mercados, los proveedores han tenido que buscar nuevos mercados, principalmente en Europa. La demanda débil de importaciones hizo bajar los precios del camarón cultivado, mientras que en el caso del camarón silvestre los precios subieron a principios de 2008.

Durante 2007, el mercado mundial del atún se caracterizó por la disminución de las capturas. La razón principal de la disminución fue el aumento del precio del combustible, que determinó condiciones antieconómicas para los largos viajes de pesca de la flota atunera mundial. Los precios del atún subieron en todos los mercados principales, determinando precios exorbitantes para el atún en conserva por primera vez en veinte años. Aunque las perspectivas para la demanda de importaciones sigan siendo favorables en todos los mercados principales, si los precios siguieran aumentando podrían ahuyentar a los consumidores en los próximos años. Cuadro 11. Panorama del mercado mundial del pescado

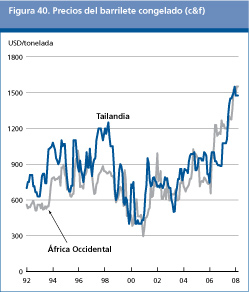

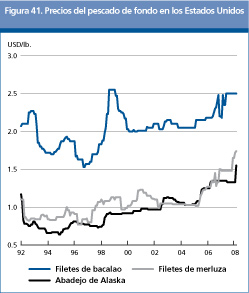

Durante 2007, la debilidad del dólar contribuyó a estabilizar en los principales mercados europeos los precios, en monedas locales, del filete congelado. También contribuyeron a estabilizar los precios los suministros constantes del abadejo de Alaska. Sin embargo, los suministros de merluza, principalmente de Argentina, fueron menores que en 2006, debido a una fuerte demanda dentro de la misma región sudamericana. La globalización del sector del pescado de fondo es un hecho cada vez más evidente, y China está consolidándose como abastecedor importante de filetes de bacalao y de abadejo. Las importaciones de pescado de fondo de parte de los Estados Unidos disminuyeron debido a la debilidad del USD. Las perspectivas para 2008 apuntan a una disminución de los suministros de algunas especies y a un fortalecimiento de los precios en dólares para los filetes de merluza y abadejo.

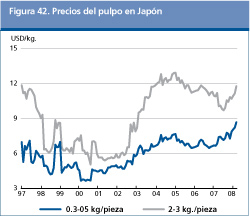

Se estima que la producción del calamar ha estado en expansión en 2007, con capturas considerablemente mayores en el sudoeste atlántico. Como los suministros superaron la demanda, los precios del calamar han caído a pico y los comerciantes argentinos vendían a precios muy descontados. Por otro lado, la producción y el comercio del pulpo disminuyeron en 2007, como consecuencia de las capturas limitadas realizadas por la flota mauritana. Las capturas menores de pulpo, combinadas con una recuperación de la demanda de importaciones del Japón, redundaron en un importante aumento de 2,00 USD/kg.

La producción mundial total de harina de pescado en 2007 se estima en 6,0 millones de toneladas, frente a 5,6 millones de toneladas en 2006. En los principales países exportadores la producción de harina de pescado alcanzó los 2,7 millones de toneladas, poco menos que en 2006. Sorprendemente, los precios de la harina de pescado se mantuvieron más bien estables en el curso de 2007, pese al aumento de los precios de la harina vegetal, a causa probablemente de que en 2006 habían registrado aumentos enormes. A principios de 2008, los precios de la harina de pescado comenzaron a subir, y es probable que esta tendencia continúe durante el resto del año. Examen de las tendencias globales de los precios del pescado La evolución de los precios del pescado en una coyuntura de rápido aumento de los precios de los alimentos es una cuestión interesante no fácil de explicar, ya que los factores que influyen en los precios del pescado son distintos de los que influyen en la agricultura "normal", y es muy limitado el papel que juegan las reservas. Ello se debe a la gran proporción de la pesca de captura en el suministro total de pescado y a la enorme variedad de las especies y productos ofrecidos. Pero es posible detectar una tendencia al alza en los precios de los productos de la pesca de captura, debida a que el aumento de los precios del combustible es más importante en la pesca de captura que en la acuicultura. Además, cuando se fortalece la demanda los suministros de la pesca de captura no pueden aumentar fácilmente, como en la acuicultura y la agricultura, que, aunque con atraso, responden positivamente ante un aumento de la demanda y de los precios. Un factor importante que determina la producción acuícola son los costos de los forrajes, que en algunos casos representan hasta dos terceras partes de los costos totales. La harina de pescado suele usarse en los piensos compuestos para acuicultura, especialmente cuando las especies cultivadas son carnívoras. A mediados de 2007 los precios de la harina de pescado bajaron sorprendentemente respecto de los precios altos de 2006, y volvieron a afirmarse en el segundo semestre de 2007. Ello no obstante, el precio actual es de alrededor de 100 USD menos por tonelada que en abril de 2007. La relativa debilidad de los precios de la harina de pescado, especialmente cuando se comparan con los precios en alza de la soja, se debió al limitado interés de compra en China. Pero esto está cambiando ahora, de manera que para los próximos meses es probable que los precios aumenten.

A diferencia de la harina de pescado, el nivel de producción del aceite de pescado fue relativamente alto en 2007, debido al rico contenido de grasa del pescado elaborado. En los seis principales países productores la producción total de aceite de pescado alcanzó las 627 000 toneladas, frente a las 594 000 toneladas de 2006. A principios de 2008 los precios del aceite de pescado se fueron a las nubes, alcanzando un máximo histórico de 1 700 USD por tonelada. En los próximos meses se prevén ulteriores aumentos de los precios. Las razones que explican la fuerza actual de los precios del aceite de pescado son la demanda dinámica de aceite de pescado para la industria farmacéutica y para el consumo humano, junto con el aumen to de los precios de los aceites vegetales.

La producción pesquera total (de captura y acuicultura) continúa aumentando pero gracias sólo a la acuicultura. Las cifras de la FAO para 2006 arrojan un nuevo máximo de 144 millones de toneladas (excluidas las plantas acuáticas), frente a 143 millones de toneladas en 2005. La producción en 2007 se estima en 145 millones de toneladas, lo que confirmaría la tendencia a largo plazo de aumentos moderados. China confirma su condición de productor principal, con 52 millones de toneladas en 2006, de los cuales 34 millones de toneladas de la acuicultura1/. En total, el 80 por ciento de la producción mundial de pescado y productos pesqueros tiene lugar en los países en desarrollo. Comparada con las cifras de hace un decenio, la estimación actual de la producción en 2007 representa un incremento de más de 20 millones de toneladas. Este suministro adicional se debe totalmente a la expansión de la acuicultura, que en 2006 alcanzó los 52 millones de toneladas (excluidas las plantas acuáticas), o sea un 36 por ciento de la producción total de pescado. Las estimaciones correspondientes a 2007 indican un nuevo aumento de la producción acuícola a 53 millones de toneladas. Sin embargo, preocupa el hecho de que el ritmo de expansión de la producción acuícola esté disminuyendo, mientras pareciera que los suministros de la pesca de captura hubieran alcanzado una condición de estabilidad a largo plazo, pese a alguna variabilidad anual, relacionada principalmente con las capturas sudamericanas. Las estadísticas provisionales de las capturas correspondientes a 2007 indican niveles un poco más débiles. Ello confirma fundamentalmente la condición general de estabilidad de los suministros totales de la pesca de captura durante los últimos 12 años, en los que oscilaron dentro de una escala de 88 y 96 millones de toneladas. Como ya se ha señalado más arriba, pese al continuo progreso de la producción acuícola, el aumento global de la producción pesquera mundial total ha disminuido respecto a las tasas elevadas observadas durante los decenios anteriores, lo que comporta consecuencias para la utilización y para el consumo medio.

Perspectivas pesimistas para el comercio y los precios del pescado en 2008 El comercio internacional del pescado y los productos pesqueros continuó creciendo en 2007, gracias a una fuerte demanda en la Unión Europea y los Estados Unidos, pero también en el resto del mundo, salvo principalmente Japón. La proporción de la producción pesquera mundial comercializada internacionalmente (equivalente de peso en vivo) fue de 37 por ciento en 2006. Al final de 2007 y principios de 2008 se registró algún debilitamiento en la demanda de importaciones, ya que los disturbios del sector financiero comenzaron a minar la confianza de los consumidores, con probables repercusiones a corto plazo en los gastos discrecionales y las ventas de artículos más valiosos. Sin embargo, las perspectivas a largo plazo son positivas, gracias al ingreso a los mercados internacionales de un número creciente de países desarrollados y países en desarrollo. Las exportaciones mundiales de pescado y productos pesqueros, que se controlan en términos de valor, aumentaron un 9,5 por ciento en 2005 a 78 mil millones de USD y otro 9,4 por ciento en 2006 a 86 mil millones de USD. Los países en desarrollo confirmaron su importancia como proveedores, con cerca del 50 por ciento de las exportaciones mundiales. En las importaciones predominan los países desarrollados, a los que ahora se atribuye el 80 por ciento del valor total de las importaciones estimado en 90 mil millones de USD2/ (2006). En volumen (peso vivo), la cuota de los países desarrollados es sensiblemente menor (62 por ciento) debido al mayor valor unitario de los productos que importan . Los ingresos netos de las exportaciones de pescado para los países en desarrollo alcanzaron en 2006 los 24,9 mil millones de USD. Para muchos países en desarrollo el comercio del pescado representa una fuente importante de divisas, además de la importante función que desempeña el sector en cuanto a generación de ingresos, empleo y seguridad alimentaria. Para los países de bajos ingresos y con déficit de alimentos (PBIDA), los ingresos netos de exportación ascendieron en 2006 a 12 mil millones de USD, lo que representa el 22 por ciento de las exportaciones mundiales en términos de valor. En general, el alza de los valores y volúmenes del comercio de todos los productos pesqueros (salvo los volúmenes de la harina de pescado) refleja el proceso de globalización de la cadena de valor de la pesca, en el que la producción y la elaboración se subcontratan a Asia (por ejemplo, China, Tailandia y Viet Nam) y, en menor medida, Europa Central y Oriental (por ejemplo, Polonia y los países bálticos) y África del Norte (Marruecos). La subcontratación de la elaboración tiene lugar a nivel tanto regional como mundial, según la forma del producto, la mano de obra y los costos de transporte. Cabe señalar que muchas especies, como el salmón, el atún, el bagre y la tilapia, se comercializan cada vez más en forma elaborada (filetes o lomos). Al mismo tiempo, el crecimiento de los canales de distribución internacionales o mundiales a través de grandes minoristas ha impulsado esta práctica. Durante el decenio 1997-2006, la participación de los países desarrollados en la producción total descendió de 28 por ciento en 1997 a poco más de 20 por ciento en 2006. El incremento correspondiente a la participación de los países en desarrollo deriva de la subcontratación de la producción, al menos para la parte destinada a entrar a los mercados internacionales, pero también del desarrollo de su sector acuícola, que, a través de economías de escala y de una tecnología mejorada, ha reducido los costos y precios y ampliado el mercado global. China ha llegado a ser el mayor exportador de pescado, por un total de 9,7 mil millones de USD en 2007, pero también están aumentando sus importaciones, que en 2007 alcanzaron los 4,7 mil millones de USD . El aumento de las importaciones de China es en parte el resultado de las contrataciones externas, ya que las empresas de transformación chinas importan materia prima de todas las regiones importantes, sobre todo América del Sur, América del Norte y Europa, para su reelaboración y exportación. Refleja también el creciente consumo interno de especies no disponibles en el país. Es probable que China termine desplazando a España como tercer importador mundial después de Japón y los Estados Unidos. La Unión Europea es con mucho el mayor mercado individual para el pescado y los productos pesqueros importados. En 2006, las importaciones de los 27 estados miembros alcanzaron los 38 mil millones de USD, un 14 por ciento más que en 2005, o sea el 42 por ciento de las importaciones mundiales. Sin embargo, las estadísticas oficiales comprenden también el comercio entre los asociados de la Unión Europea. Excluido el comercio intrarregional, la Unión Europea importó pescado y productos pesqueros de otros proveedores por un valor de 20,7 mil millones de USD, lo que representa un incremento del 16 por ciento respecto de 2005. Con ello la Unión Europea se convierte en el mercado más grande del mundo, absorbiendo alrededor del 23 por ciento de las importaciones mundiales. En 2007 se confirmó la tendencia ascendente actual de las importaciones de la Unión Europea, con 42 mil millones de USD, lo que representa un incremento del 11 por ciento en valor. Japón es el mayor importador individual de pescado, pero en los dos últimos años los volúmenes de las importaciones han ido disminuyendo debido a un debilitamiento de la demanda interna relacionado con una tendencia a largo plazo a un consumo menor de pescado. En 2006, las importaciones, principalmente de camarón, atún y salmón, acusaron una merma del 3,2 por ciento respecto a 2005, situándose en menos de 14 mil millones de USD, y una reducción del volumen de 5,6 por ciento, a 3,2 millones de toneladas (en peso de los productos). En 2007 los volúmenes de las importaciones confirmaron la tendencia descendente, disminuyendo en un 8,5 por ciento a menos de 3 millones de toneladas por primera vez, con un descenso ulterior del valor de las importaciones. En efecto, el valor de las importaciones de pescado de Japón en 2007 fue sólo ligeramente superior al de los Estados Unidos, el segundo mercado individual mayor de importaciones después del Japón. Con una población en aumento y una tendencia a largo plazo positiva en materia de consumo de alimentos marinos, las importaciones se valoraron en 13,3 mil millones de USD en 2006 y 13,6 mil millones en 2007. Las cantidades importadas de productos pesqueros comestibles alcanzaron en 2006 los 2,50 millones de toneladas (en peso de los productos), pero en 2007 descendieron ligeramente a 2,46 millones de toneladas debido a la atonía del mercado en los últimos meses del año. El artículo de importación de mayor valor de los Estados Unidos es el camarón, seguido del salmón, el cangrejo y el atún. Cabe señalar el fuerte aumento de las importaciones de tilapia en 2007 (un 10 por ciento más en volumen, y 16 por ciento más en valor) y del cangrejo (8 por ciento más en volumen y 18 por ciento más en valor). Sin embargo, las importaciones de camarón retrocedieron algo en 2007, en un 5,6 por ciento en volumen a 557 000 toneladas y en 5,1 por ciento en valor a 3,9 mil millones de USD.

Aumenta el consumo mundial de pescado y productos pesqueros, pero con grandes diferencias regionales en los niveles por habitante El consumo mundial de pescado y productos pesqueros por habitante ha ido aumentando constantemente en los dos últimos decenios desde una media de 11,5 kg durante los años setenta y 12,8 kg en los años ochenta a 14,8 kg en los años noventa. En el siglo XXI el consumo ha continuado aumentando hasta alcanzar una media de 16,4 kg por habitante durante el período 2001-2003. Las cifras provisionales correspondientes a 2006 y 2007 indican nuevos incrementos en la disponibilidad de pescado por habitante (16,7 kg). En 2007, el 49 por ciento del pescado y los productos pesqueros (excluida la harina de pescado) destinados al consumo humano proviene de la acuicultura, y se prevé que este año o el próximo se llegará al 50 por ciento, lo que constituirá un hito en la historia de la acuicultura y del suministro mundial de productos pesqueros. Una gran parte de la expansión del consumo de pescado se debe a la evolución registrada en China, donde el consumo interno de pescado y productos pesqueros ha pasado de menos de 5 kg en los años setenta a 26 kg en la actualidad. Excluida China, el consumo mundial medio por habitante era de 13,5 kg en los años setenta, aumentó a 14,3 kg en los años ochenta, y descendió a 13,5 kg en los años noventa. Existen grandes diferencias regionales en el consumo de pescado por habitante. Como se ha señalado más arriba, el consumo de China ha aumentado a 26 kg por habitante; Asia, excluida China, consume actualmente 14,3 kg por habitante (tendencia positiva), Europa 19,9 kg (positivo), y América del Norte y América Central 18,6 (positivo). Las regiones de América del Sur 8,7 kg (estable) y África 8 kg (estable) tienen un consumo por habitante inferior a la media, pero estable. La región de África es la que suscita mayor preocupación por los niveles bajos de consumo y el fuerte crecimiento demográfico previsto. Por otro lado, en materia de acuicultura África tiene un potencial formidable, actualmente casi no explotado, salvo el desarrollo muy alentador registrado en Egipto y en algunos países del África subsahariana. Todavía es limitado el comercio de especies cultivadas procedentes de África.

1. Existe, sin embargo, la posibilidad de que en las estadísticas se haya sobreestimado el nivel absoluto de la producción de la pesca de captura y de la acuicultura, en particular su crecimiento desde los comienzos de los años noventa. 2. Las cifras de las importaciones diferen de las de las exportaciones porque las primeras comprenden los costos de los fletes, mientras las exportaciones se registran en valores FOB. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |