junio 2008 junio 2008 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

AZÚCAR

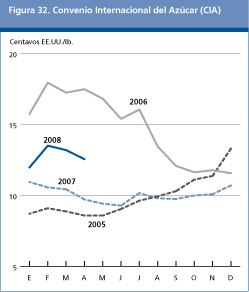

Los precios internacionales del azúcar se recuperan durante el primer trimestre de 2008 Desde la última publicación de Perspectivas Alimentarias en noviembre de 2007, los precios internacionales del azúcar1/ han aumentado en un 30,7 por ciento, a pesar de un segundo año consecutivo de excedentes previsto en 2007/08. En marzo de 2008, los precios habían alcanzado el nivel más alto en 20 meses (15,21 centavos de dólar US por libra) antes de bajar al final de ese mismo mes. El precio medio para abril (13,20 centavos de dólar US por libra) fue un 5 por ciento más bajo que el precio medio de marzo, pero un 29 por ciento más alto que el de marzo de 2007.

La desconexión entre los precios internacionales del azúcar y las condiciones de mercado indica la influencia de factores exógenos al mercado del azúcar, como los precios altos de la energía, la debilidad del dólar US, y la posible influencia de los fondos de inversión en los mercados de futuros del azúcar. Dado el descenso previsto en la producción de 2008/09, la FAO prevé un mercado algo restringido.

La producción mundial de azúcar aumentará ulteriormente en 2007/08 La estimación más reciente de la FAO relativa a la producción mundial de azúcar en 2007/08 se cifra ahora en 168 millones de toneladas, 1,1 millones de toneladas menos de lo que se había previsto anteriormente y casi 2 millones de toneladas más que en la campaña anterior. La revisión a la baja se basa sobre una producción menor de la prevista en Australia, China y la India. Sin embargo, se estima que la producción mundial de azúcar excederá del consumo hasta en 9,8 millones de toneladas, lo que contribuirá a una reposición de las reservas mundiales y a un aumento de la relación entre las existencias y la utilización a 48,3 por ciento, frente a un 46,2 por ciento en 2006/07. Debido principalmente a los extraordinarios resultados obtenidos en el Brasil, los países en desarrollo serán los responsables de la mayor parte del aumento de la producción, pronosticada en 127,5 millones de toneladas, un 2,1 por ciento más que en 2006/07. La producción total de los países desarrollados se pronostica en 40,4 millones de toneladas, un 1,8 por ciento menos que el año anterior, como consecuencia de una producción menor de la prevista en Australia. Cuadro 7. Panorama del mercado mundial del azúcar

* enero-abril de 2008

En la región de América Latina y el Caribe, se estima que Brasil producirá 34,1 millones de toneladas en 2007/08, lo que representa un aumento contundente de 6,6 por ciento, equivalente a 2 millones de toneladas, respecto a 2006/07. Unas condiciones atmosféricas favorables y unas tasas de extracción elevadas contribuyeron a impulsar la producción azucarera a niveles históricamente altos. Según las estimaciones, en 2007/08 se transformará en etanol el 56 por ciento de la caña de azúcar brasileña, lo que se compara con el 50 por ciento en 2006/07. La introducción de vehículos de combustible flexible en 2003, que pueden funcionar con etanol, gasolina, o una combinación de ambos, ha permitido a los consumidores aprovechar la diferencia de precios entre el etanol y la gasolina. El aumento de los precios de la gasolina con respecto a los del etanol alienta a los consumidores a pasar al etanol, lo que a su vez ofrece incentivos adicionales para que los molineros transformen más caña de azúcar en etanol y menos en azúcar. La demanda de etanol se está convirtiendo en un componente fundamental del mercado del azúcar en el Brasil, debido especialmente a que continúa aumentando el número de los vehículos de combustible flexible. Al día de hoy, este tipo de vehículos representa más del 85 por ciento de los automóviles para pasajeros vendidos en Brasil. También debería aumentar la producción azucarera en Argentina, favorecida por un aumento del 10 por ciento de la superficie cultivada para atender el incremento previsto de la demanda de etanol. En el Perú se prevé un fuerte aumento de la producción, mientras en Colombia debería mantenerse relativamente invariada respecto a 2006/07. En México, la producción de azúcar se estima en 5,7 millones de toneladas, un aumento del 1,9 por ciento respecto de 2006/07. El aumento de la producción refleja un ligero incremento de la superficie plantada y rendimientos mayores. La producción alcanzará solamente para satisfacer el consumo interno, pero la liberalización total del mercado de edulcorantes en el marco del Tratado de Libre Comercio (TLC) podría redundar en una utilización mayor del jarabe de maíz de alto contenido en fructosa obtenido de los Estados Unidos por las industrias locales, a expensas del azúcar producido localmente, lo que llevaría al Gobierno a adoptar medidas eficaces para apoyar al sector. La producción azucarera debería aumentar también en Guatemala, el segundo exportador mayor de azúcar de América Latina y el Caribe, como consecuencia del incremento del 10 por ciento de la superficie sembrada. En Cuba, la producción de azúcar supera ligeramente el nivel del año pasado, pero se mantiene todavía por debajo de las expectativas, debido a que la deficiente infraestructura y el bajo nivel de productividad continúan restringiendo el sector. También en la República Dominicana se prevé un aumento de la producción , a 500 000 toneladas, un 4,5 por ciento más que en 2006/07. Todo parece indicar que en África la producción total de azúcar alcanzará en 2007/08 los 10,7 millones de toneladas, un 2,1 por ciento más que el año anterior. En la mayoría de los países de la región la producción es demasiado exigua como para que repercuta significativamente en los precios internacionales del azúcar. Pero en los últimos cinco años ha ido registrando un aumento constante de 2,2 por ciento por año, frente a un crecimiento anual medio de 1,5 por ciento en el decenio. El aumento de la producción permite un aumento del consumo nacional y regional, pero también refleja programas de expansión de las exportaciones, ya que algunos de los países menos adelantados africanos productores de azúcar obtendrán, a partir del 1º. de octubre de 2009, un acceso exento de derechos y contingentes al mercado del azúcar de la Unión Europea en el marco de la iniciativa todo menos armas3/. En Sudáfrica, el mayor productor de azúcar del continente, la producción azucarera en 2007/08 se pronostica en 2,5 millones de toneladas, un 3,3 por ciento más que la cosecha afectada por las condiciones atmosféricas del año anterior. También se prevén aumentos en Kenya, donde la producción podría alcanzar las 600 000 toneladas, un 5,7 por ciento más que en 2006/07. El reto mayor con que se enfrenta la industria de ese país es el del impacto de la liberalización total del comercio del azúcar dentro del Mercado Común de África Austral y Oriental (COMESA). En el marco del COMESA Kenya ya se ha comprometido a aumentar su contingente de importaciones exentas de derecho en 40 000 toneladas durante los próximos tres años, y a reducir gradualmente los aranceles fuera del contingente. También se prevén aumentos en la producción de azúcar para 2007/08 en Mozambique, la República Unida de Tanzanía, Zambia y Zimbabwe, y donde se han emprendido programas de rehabilitación y expansión para aprovechar el acceso mejorado a los mercados de la Unión Europea en el marco de la iniciativa todo menos armas. En Egipto, la producción azucarera debería disminuir ligeramente respecto de la producción de 1,9 millones de toneladas del año pasado. El objetivo principal es aumentar la superficie cultivada de remolacha, que en 2007 alcanzó las 68 000 hectáreas aproximadamente, ya que el Gobierno tiene mucho interés en promover la producción de remolacha más que la de caña para mitigar los problemas derivados de la limitación de la superficie y de los recursos hídricos. La producción en Etiopía se estima en 310 000 toneladas, 50 000 toneladas menos que en 2006/07, debido a las condiciones atmosféricas desfavorables, pero el sector podría beneficiarse de un apoyo público renovado. Últimamente, el Gobierno ha presentado planes encaminados a quintuplicar la producción azucarera para 2010. En Swazilandia, se prevé que la producción de azúcar se mantendrá relativamente invariada respecto al año pasado. La producción estimada en Asia se cifra ahora en 65,8 millones de toneladas para 2007/08, marginalmente menos que en 2006/07 y un 3,6 por ciento menos que la estimación hecha por la FAO en noviembre, debido principalmente a una producción menor de la prevista en China y la India. Según estimaciones actuales, tras dos temporadas de aumentos la producción de la India disminuirá un 6,2 por ciento a 28 millones de toneladas. La industria sigue tratando de hacer frente a niveles de oferta muy superiores a la demanda interna, que hacen bajar los precios internos del azúcar y aumentan notablemente las reservas. El Gobierno ha aplicado una serie de medidas destinadas a sostener los precios internos, incluidos el establecimiento de 5 millones de toneladas de existencias reguladoras y la aplicación de subvenciones a la exportación. Análogamente, la producción azucarera en China se prevé en 13,7 millones de toneladas, volumen situado por debajo de las estimaciones anteriores debido a los daños causados a los cultivos por una grave helada caída en la provincia de Guangzi, la principal región azucarera de China. En Tailandia, la producción de azúcar debería aumentar en un 7,7 por ciento a 7,6 millones de toneladas en 2007/08, debido a un aumento de las plantaciones de caña. Asimismo, en el Pakistán la producción podría aumentar en un 14 por ciento a un total de 4,4 millones de toneladas, influenciada por los precios remunerativos vigentes en las dos últimas campañas agrícolas. En el resto de la región, se prevé una expansión también en Indonesia y Turquía. En Europa, la producción azucarera en la UE-27 aumentó ligeramente a 17,4 millones de toneladas en 2007/08, gracias a unas condiciones de crecimiento favorables que impulsaron los rendimientos, compensando una pequeña reducción de la superficie plantada con remolacha. En el marco de la reforma del régimen azucarero, la Unión Europea trata de reducir la producción de azúcar en 6 millones de toneladas durante los cuatro años de su programa de reestructuración. Hasta ahora, la renuncia del contingente por parte de los productores ha sido menor de lo previsto, lo cual indujo a la Comisión de la UE a anunciar que si no se logra la disminución de la producción propuesta efectuará reducciones obligatorias del contingente para 2010. En la Federación de Rusia la producción disminuirá un 5,4 por ciento, como consecuencia de unas condiciones de crecimiento no tan favorables que redujeron los rendimientos de la remolacha. Este año la industria se beneficia del aumento de la protección externa, en virtud de un impuesto estacional a las importaciones que dura seis meses a partir de diciembre de 2007, y que pasó de 140 USD a 220 USD por tonelada. También descendería la producción azucarera en Ucrania, después del superávit registrado en 2006/07, que creó un gran desequilibrio en el mercado interno e hizo bajar los precios. Como parte de su compromiso con la Organización Mundial del Comercio (OMC), el país decidió abrir un contingente arancelario de 206 000 toneladas de azúcar crudo, que irá aumentando anualmente hasta alcanzar en 2010 las 267 800 toneladas. Esta decisión podría tener consecuencias muy negativas para la producción ya que la industria azucarera interna tendrá que hacer frente a una creciente competencia con las importaciones de azúcar de bajo costo. En el resto del mundo, la producción de azúcar en los Estados Unidos se estima en torno al mismo nivel de 2006/07, debido a un retorno a condiciones normales de producción. Se supone que la superficie sembrada con remolacha se encontrará bajo presión ya que algunos productores podrían pasar a otros cultivos más cotizados, como los cereales. En Australia, un tiempo excepcionalmente húmedo en la principal región productora de azúcar redujo la producción a 4,9 millones de toneladas, ligeramente menor que la del año anterior.

Los países en desarrollo están detrás del aumento del consumo de azúcar Se estima que en 2007/08 el consumo mundial de azúcar alcanzará los 158,2 millones de toneladas, 4,2 millones de toneladas más que en 2006/07, debido a aumentos en Asia y en América Latina y el Caribe. El consumo mundial de azúcar se ha expandido en un promedio de 3,8 por ciento en los tres últimos años, muy por encima de la media decenal de 2,5 por ciento, impulsado por el aumento de los ingresos per cápita en los países en desarrollo y los precios más bajos. Se estima que el consumo medio de azúcar per cápita pasó de 23,6 kg en 2006/07 a 23.9 kg en 2007/08. Dados los precios altos del maíz, se prevé que las relaciones entre los precios actuales inducirán algunos cambios en el consumo del jarabe de maíz con alto contenido de fructosa a favor del azúcar. Según las estimaciones, en los países en desarrollo el consumo de azúcar aumentó un 3,5 por ciento a 109,4 millones de toneladas, sostenido por los aumentos en los ingresos per cápita y el crecimiento demográfico. El consumo de azúcar en la India, el mayor consumidor de azúcar de Asia, se prevé en 23,1 millones de toneladas, frente a 22,4 millones de toneladas en 2006/07, favorecido por los precios más bajos y un crecimiento económico sólido. Análogamente, también debería aumentar la utilización anual en China, impulsada por el aumento de los ingresos per cápita, una demanda fuerte de los sectores de alimentos y bebidas, y una competencia más débil de los edulcorantes alternativos como el jarabe de maíz con alto contenido de fructosa. Se pronostica, asimismo, un aumento del consumo de azúcar en América Latina y el Caribe, donde la mayor parte del incremento corresponderá a Brasil y México, cuya utilización se estima en 12,2 millones de toneladas y 5,7 millones de toneladas, respectivamente. En los países desarrollados el consumo anual de azúcar se pronostica relativamente estable, particularmente en la UE-27, Australia y Japón, debido a que se trata de mercados ya saturados y donde el crecimiento demográfico es limitado. Se prevé un crecimiento relativamente mayor en los Estados Unidos, debido a un uso mayor de azúcar en la transformación de alimentos y bebidas.

El comercio mundial del azúcar se mantendrá flojo debido a una demanda débil de importaciones Se pronostica que el comercio mundial de azúcar alcanzará en 2007/08 (octubre/septiembre) los 45,6 millones de toneladas, volumen ligeramente inferior a la estimación del comercio de 2006/07, debido a las importaciones menores de China, Indonesia, Pakistán y la Federación de Rusia. La causa principal de dicha disminución ha sido la reducción de las importaciones, debida a una producción mayor en la mayoría de los países importadores habituales. En efecto, se prevé que la producción total de los cinco principales importadores mundiales netos de azúcar aumente en un 2,6 por ciento en 2007/08. En Europa, se supone que las importaciones de la Federación de Rusia, el mayor comprador mundial de azúcar, aumentarán en 200 000 toneladas a 3,5 millones de toneladas en 2007/08, pese a un derecho estacional de importación mucho más alto de 240 USD por tonelada, para compensar la merma prevista en la producción. El derecho de importación tiene pocos efectos en el volumen total de las importaciones pero influye en su distribución a lo largo del año. Las importaciones totales de la UE-27 podrían alcanzar los 3,2 millones de toneladas, prácticamente la misma cuantía importada en 2006/07 por la UE-25, mientras se prevé un aumento de las compras de Egipto y Ucrania, debido principalmente a una producción interna menor de la prevista. En Asia, también se prevé que desciendan las compras de China, Indonesia y Pakistán, debido principalmente a unas disponibilidades internas mejoradas. En el resto del mundo, las entregas a los Estados Unidos se pronostican en 1,9 millones de toneladas, lo que representa un incremento del 1,6 por ciento con respecto al año anterior. Según las proyecciones, las importaciones de los países de África aumentarán en un 3,6 por ciento a 9,2 millones de toneladas, sostenidas por una sólida demanda interna. El libre comercio podría estimular las importaciones a mercados productores de azúcar menos eficientes y permitir a los consumidores beneficiarse de los precios internos más bajos. Según se prevé, las disponibilidades exportables aumentarán ligeramente en 2007/08, tras un crecimiento contundente del 16,3 por ciento en 2006/07. Sin embargo, Brasil, el mayor exportador mundial, podría reducir sus envíos en un 3,2 por ciento a 20,8 millones de toneladas, debido a que desde que la India volvió a los mercados mundiales como exportador neto de azúcar la competencia se ha hecho mayor. Se informa que la India ha conquistado cuotas de mercado de Brasil en el mercado asiático, debido a la competitividad de sus precios derivada de las ventajas de sus costes y fletes. Se prevé que las exportaciones totales de Asia excederán de los 13,4 millones de toneladas, lo que representa un aumento de 1,3 millones de toneladas (0,8 por ciento) respecto a 2006/07. En la India, las exportaciones podrían alcanzar los 2,7 millones de toneladas, impulsadas por la abundancia de suministros y los incentivos creados por el plan del gobierno en materia de subvenciones a las exportaciones. El fuerte aumento de la producción interna debería impulsar las ventas de Tailandia a 5 millones de toneladas, destinadas principalmente a los mercados vecinos. El excedente acumulado en los dos últimos años ha hecho que algunos exportadores tuvieran que vérselas con cuantiosas reservas de azúcar, y el problema de encontrarles una salida en un mercado mundial saturado. 1. Los precios internacionales del azúcar se basan en el Convenio Internacional del Azúcar (CIA), producido por la Organización Internacional del Azúcar (OIA), y se calculan como promedio aritmético de las cotizaciones de cierre para las tres primeras posiciones del Intercontinental Exchange Sugar Contract No. 11. 2. Las cifras relativas a la producción de azúcar al azúcar centrífugo derivado de la caña de azúcar o la remolacha, expresado en equivalentes de azúcar crudo. Los datos corresponden a la campaña octubre/septiembre. 3. Otros países del Grupo de Estados de África, el Caribe y el Pacífico (ACP) también están interesados en impulsar la producción en el marco de los Acuerdos de Asociación Económica (EPA) de la Unión Europea. Los EPA reemplazarán los capítulos sobre comercio del Acuerdo de Cotonou de 2000, que regulaba el comercio de azúcar entre ambas partes. La Unión Europea ha ofrecido a los países ACP el acceso exento de derechos y contingentes después de 2015. Las repercusiones de dicha propuesta en el grupo ACP, y en los distintos países que lo integran, son todavía inciertas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |