|

perspectives alimentaires | No.4, décembre 2005 |

| système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) | ||

|

Bilan

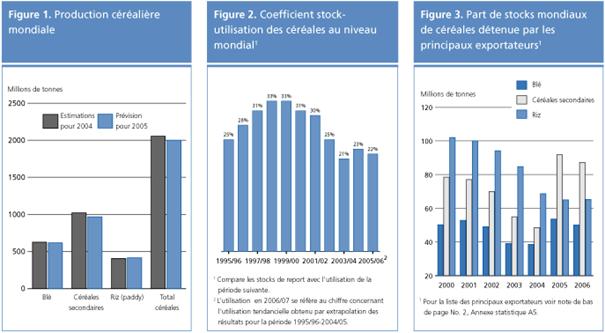

Les prévisions concernant la production céréalière mondiale ont été révisées à la hausse depuis le précédent rapport de septembre maintenant que l'on dispose d'indications plus fermes et dans l'ensemble favorables concernant les récoltes en cours ou à peine rentrées dans le monde. Les prévisions de la FAO concernant la production céréalière de 2005 s'établissent désormais à près de 2 005 millions de tonnes (y compris le riz usiné), soit pratiquement 22 millions de tonnes de plus que prévu en septembre mais toujours 2,4 pour cent de moins que la production record de l'année précédente. Ainsi, le déficit de production par rapport à l'utilisation attendue en 2005/06 est réduit et par conséquent la diminution des stocks mondiaux ne devrait pas être aussi importante qu'il ne semblait nécessaire en début de campagne. Selon les derniers chiffres, le rapport entre les stocks céréaliers mondiaux et l'utilisation s'établit désormais à 22 pour cent, ce qui reste proche des niveaux enregistrés au cours des deux dernières campagnes, mais est inférieur à la moyenne à long terme (30 pour cent environ). Toutefois, les réserves relativement importantes dont les grands pays exportateurs devraient continuer de disposer contribueront vraisemblablement en grande partie à enrayer la hausse des prix sur les marchés céréaliers internationaux.

Tableau 1. Données de base sur la situation céréalière mondiale (millions de tonnes)

1 Les données se rapportent à lannée civile, première année mentionnée. 2 Production plus stocks douverture.

3 Pour le blé et les céréales secondaires, les chiffres se rapportent aux exportations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux exportations pendant la deuxième année (année civile) mentionnée. Les totaux incluent UE-15 jusquen 2003/04 et UE-25 en 2004/05.

4 Ne correspond pas exactement à la différence entre les disponibilités et lutilisation du fait de campagnes commerciales couvrant des périodes différentes selon les pays. 5 Voir le note sur les statistiques sur page 29.

6 Pour le blé et les céréales secondaires, les chiffres se rapportent aux importations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux importations pendant la deuxième année (année civile).7 Juillet/juin.

La dernière révision à la hausse de la production céréalière mondiale pour 2005 est attribuable en grande partie à l'amélioration des rendements de maïs aux États-Unis constatée à mesure de la récolte de cette culture à développement tardif qui a tiré profit des pluies tombées en fin de campagne. Par conséquent, les estimations concernant la production mondiale de céréales secondaires ont été relevées de quelque 12 millions de tonnes pour passer à près de 971 millions de tonnes, soit toujours 5 pour cent de moins que le niveau record de l'an dernier mais bien au-dessus de la moyenne des cinq dernières années. La révision depuis septembre des estimations concernant la production céréalière mondiale de 2005 est également due en grande partie à la nette augmentation des récoltes de riz constatée dans la quasi-totalité des grands pays producteurs d'Asie après une mousson dans l'ensemble favorable. Les estimations établissent désormais la production mondiale de paddy de 2005 à 622,5 millions de tonnes (415,8 millions de tonnes de riz usiné), niveau record en hausse de 7,2 millions de tonnes par rapport à septembre et de 2,6 pour cent par rapport à la récolte de l'année précédente. S'agissant du blé, les deux derniers mois ont aussi donné l'occasion de revoir à la hausse les estimations concernant la production mondiale, qui atteindrait près de 619 millions de tonnes, principalement du fait de la persistance de conditions propices aux cultures australiennes juste avant la récolte, laquelle se déroule actuellement. Ainsi, la récolte mondiale de blé de 2005 s'établirait à seulement 1,3 pour cent de moins que le niveau record de 2004. La quasi-totalité du recul de la production céréalière mondiale de 2005 devrait concerner les principaux pays exportateurs d'Amérique du Nord et d'Europe, où les récoltes ont chuté par rapport aux niveaux records de l'année précédente. Dans les pays en développement, l'augmentation de la production cette année est plus marquée dans la catégorie des pays à faible revenu et à déficit vivrier, en particulier si l'on ne tient pas compte de grands pays tels que la Chine et l'Inde. Dans l'ensemble, les conditions globalement satisfaisantes au cours des campagnes agricoles de 2005 ont entraîné une amélioration des récoltes céréalières dans la plupart des régions, à l'exception de l'Afrique du Nord et de certains pays de l'Afrique australe et de l'Amérique du Sud, où les cultures ont souffert des mauvaises conditions météorologiques. Les perspectives préliminaires concernant le blé d'hiver de la campagne de 2006 qui vient d'être mis en terre sont généralement favorables. Les conditions de semis et de démarrage des cultures ont été bonnes dans la plupart des régions, et les premières prévisions indiquent une augmentation des superficies ensemencées dans plusieurs grands pays producteurs. Toutefois, les perspectives préliminaires sont incertaines en Afrique australe et en certains endroits d'Amérique du Sud, car les précipitations ont été insuffisantes à l'époque des semis et les agriculteurs ont l'intention de réduire les emblavures en réponse aux faibles prix intérieurs.

Les prévisions de la FAO concernant l'utilisation mondiale de céréales en 2005/06 ont été relevées de 10 millions de tonnes depuis le précédent rapport, pour passer à 2 025 millions de tonnes, soit tout juste 1 pour cent de plus que pour la campagne précédente. La révision à la hausse de ce mois-ci est due principalement au relèvement des estimations concernant la production céréalière de 2005, qui devrait aboutir à une augmentation de la consommation humaine de céréales et des autres utilisations. En dépit d'abondantes disponibilités de blé fourrager, la moindre production de céréales secondaires pendant la présente campagne a entraîné une diminution des disponibilités fourragères globales, d'où un léger déclin de l'utilisation fourragère après la croissance importante enregistrée ces deux dernières années. La plupart du recul de l'utilisation fourragère devrait se constater dans les principaux pays producteurs et exportateurs, à savoir les États-Unis et l'UE. En revanche, la consommation totale de céréales alimentaires devrait progresser de 2 pour cent en 2005/06. La consommation de céréales alimentaires par habitant reste pratiquement inchangée dans les pays développés, mais elle progresse légèrement dans les pays en développement, pour passer à 158,6 kg, soit le même niveau qu'en 2003/04. La consommation humaine de blé et de riz reste stable, tandis que celle de céréales secondaires progresse, principalement du fait d'une reprise de la consommation en Afrique de l'Ouest après le fort recul enregistré pendant la campagne précédente, où la récolte céréalière avait été réduite par le temps sec et les ravageurs.

Les prévisions de la FAO concernant les stocks céréaliers mondiaux des campagnes se terminant en 2006 ont été relevées, passant à 444 millions de tonnes, soit 13 millions de tonnes de plus que prévu en septembre. Dans ce cas toutefois, les réserves totales resteraient inférieures à leur niveau d'ouverture, perdant 21 millions de tonnes (4 pour cent). Les dernières révisions font suite aux récentes indications selon lesquelles les résultats définitifs de la production de 2005 seront plus importants que prévu, en particulier pour les céréales secondaires et le riz. La réduction globale pour la campagne devrait concerner pour l'essentiel les réserves de blé et de céréales secondaires, surtout dans les grands pays exportateurs, au Brésil et dans plusieurs pays d'Afrique du Nord et australe où les récoltes ont été réduites par la sécheresse. Les stocks diminuent également en Chine pour compenser les moindres importations. Toutefois, la part des stocks de blé et de céréales secondaires détenus au total par les principaux pays exportateurs resterait proche des niveaux de l'année précédente, à savoir 32 pour cent et 49 pour cent respectivement. Suite aux dernières révisions, les réserves mondiales de riz devraient demeurer pratiquement inchangées cette année, pour finir à peine au-dessous de leur niveau d'ouverture. Cela mettrait un terme à la série de reculs significatifs enregistrés chacune des cinq dernières années, grâce essentiellement à la Chine, où les stocks de clôture 2005/06 devraient se situer légèrement au-dessus de leurs niveaux en début de campagne.

Les cours céréaliers mondiaux sont dans l'ensemble supérieurs à ceux enregistrés à la même époque la campagne précédente. Le fléchissement global de la demande d'importation et les vastes disponibilités de blé fourrager en provenance de la région de la mer Noire ont freiné la hausse des prix du blé des États-Unis, qui à la fin novembre s'établissaient au même niveau qu'en septembre. Toutefois, en Argentine, les prix sont nettement supérieurs à leur niveau d'un an auparavant du fait de la diminution plus importante que prévu de la production intérieure. Les cours mondiaux du maïs se sont raffermis au cours de la présente campagne du fait des moindres disponibilités exportables de la Chine et du Brésil, associées à la forte demande de plusieurs pays d'Afrique australe. Ces dernières semaines, l'accélération des ventes des États-Unis suite à la reprise des exportations à partir des ports du Golfe des États-Unis qui avaient été touchés par l'ouragan a permis de soutenir quelque peu les prix du maïs et du sorgho américains; toutefois, à la fin novembre, le niveau des cours était le même qu'en septembre. En revanche, les prix du maïs blanc et jaune en provenance d'Afrique du Sud ont considérablement augmenté au cours du mois dernier, principalement du fait de la forte demande dans la région et du fléchissement du rand par rapport au dollar EU En ce qui concerne le riz, malgré les disponibilités abondantes qui sont arrivées sur les marchés de l'hémisphère Nord suite à la nouvelle récolte, les cours internationaux sont restés relativement stables depuis septembre. Toutefois, la récente amélioration concernant les perspectives de récolte de 2005 devraient exercer une forte pression à la baisse sur les prix au cours des prochains mois. Tableau 2. Prix à lexportation des céréales (dollars EU/tonne)

1 Les prix se réfèrent à la moyenne du mois. Pour les sources voir les tableaux A.6 et A.8 de lAnnexe statistique.

Selon les dernières indications, les échanges internationaux de céréales de 2005/06 ont été revus en hausse d'environ 3 millions de tonnes depuis le rapport précédent pour passer à près de 239 millions de tonnes, soit toujours quelque 2 pour cent de moins que les expéditions estimatives de la campagne précédente. Le recul prévu du commerce mondial s'explique principalement par les meilleures récoltes céréalières rentrées en 2005 dans un certain nombre de grands pays importateurs, notamment d'Asie. S'agissant des différents types de céréales, les échanges de blé et de riz se contractent, tandis que ceux de céréales secondaires sont en légère augmentation. Un recul significatif des importations de blé est attendu en Chine et au Pakistan, du fait de l'accroissement de la production intérieure, tandis que le Bangladesh, l'Indonésie et les Philippines sont les principaux responsables de la diminution prévue des échanges mondiaux de riz suite aux récoltes exceptionnelles de cette année. En revanche, les importations de céréales secondaires devraient augmenter dans l'UE mais aussi dans un certain nombre de pays d'Afrique australe qui ont rentré des récoltes réduites cette année. Dans ces derniers, les importations devraient se faire en grande partie sous forme d'aide alimentaire.

L'indice FAO des cours internationaux des produits laitiers a atteint en septembre 2005 son plus haut niveau depuis 15 ans, à savoir 165, pour fléchir légèrement et passer à 163 en novembre. Les prix sont restés élevés du fait de la fermeté de la demande en certains endroits de l'Asie du Sud-est et de l'Afrique du Nord, associée aux disponibilités limitées des exportateurs traditionnels et à la réduction des subventions à l'exportation dans l'Union européenne. Selon les prévisions, la production de lait de 2005 augmenterait de 2,2 pour cent par rapport à l'année précédente. Dans les pays en développement, la production devrait progresser de 4 pour cent, principalement sous l'effet d'une forte croissance en Inde, en Chine et au Pakistan. Dans les pays développés, la production ne devrait guère augmenter, avec une progression aux États-Unis mais un recul en Nouvelle-Zélande et des résultats inchangés en Australie.

Les prix des graines oléagineuses ont fléchi vers la fin de la campagne 2004/05 (octobre/septembre) après le raffermissement constaté en milieu de campagne, et ils ont retrouvé leur niveau d'un an auparavant. Ce fléchissement témoignait en grande partie du niveau record des stocks de report de graines oléagineuses enregistré du fait de la forte croissance pendant l'année, ce qui a créé une offre excédentaire par rapport à l'utilisation. Selon les dernières indications, la croissance de la production de graines oléagineuses devrait se poursuivre en 2005/06, mais à un rythme beaucoup moins rapide (2 pour cent) que pendant la campagne précédente. Par conséquent, la croissance de la production de farines et de tourteaux ralentira également. L'augmentation de la production d'huiles et de matières grasses sera elle aussi moins marquée cette année. En ce qui concerne l'utilisation, la consommation tant d'huiles que de tourteaux devrait augmenter en 2005/06. La consommation d'huiles/matières grasses progresse sous l'effet de la croissance soutenue des revenus dans plusieurs pays d'Asie, d'Amérique du Sud et d'Europe orientale, tandis que celle de farines/tourteaux devrait être stimulée par la baisse des prix suite à l'offre excédentaire sur le marché. Une augmentation des broyages de cultures oléagineuses à haut rendement en farine est attendue cette année afin de répondre à la croissance soutenue de la demande d'huiles/de matières grasses. Suite à l'accroissement de production de graines oléagineuses en 2004/05, et même en tenant compte de l'augmentation de l'utilisation, à la fin de la campagne, les réserves d'huiles/de matières grasses étaient largement supérieures aux moyennes passées. Pour ce qui est de la campagne 2005/06 en cours, les réserves d'huiles et de tourteaux devraient légèrement diminuer, car la croissance de l'utilisation dépassera celle de la production, mais elles resteront relativement importantes.

Selon les prévisions, la production mondiale de sucre augmenterait de 3,7 pour cent au cours de la nouvelle campagne 2005/06 (octobre/septembre), pour atteindre 147,8 millions de tonnes (en équivalent sucre brut), et le gros de cette croissance devrait se constater parmi les pays en développement. Toutefois, l'augmentation constante de la consommation, qui concerne elle aussi principalement les pays en développement, ferait passer l'utilisation totale à 148 millions de tonnes, d'où une nouvelle diminution des réserves mondiales cette année. De ce fait, les cours mondiaux du sucre restent relativement fermes et stables.

Les marchés de la banane se sont caractérisés par des prix élevés au cours du dernier trimestre 2005, sous l'effet de la fermeté de la demande et de l'offre réduite, principalement du fait des mauvaises conditions météorologiques qui ont sévi en Amérique latine. La situation de l'offre devrait rester tendue au début 2006, ce qui maintiendra une pression à la hausse sur les prix. Les marchés du café se sont considérablement redressés en octobre, après avoir chuté de mai à septembre, du fait principalement du facteur saisonnier. En octobre, le prix moyen était de 82,5 cents EU la livre, soit une hausse de 35 pour cent par rapport à un an auparavant. Les marchés du café restent marqués par un resserrement des disponibilités par rapport à la demande: la production devrait diminuer en 2005/06, tandis que la consommation devrait augmenter et que les réserves mondiales de café vert diminueront. Les cours mondiaux du cacao ont légèrement augmenté en septembre, passant à 67,22 cents EU la livre, mais ils sont retombés à 65,9 cents EU en octobre suite aux rapports indiquant qu'une augmentation des exportations était attendue en Côte d'Ivoire. La faiblesse des prix constatée récemment, par rapport aux niveaux de début d'année, est attribuée aux inquiétudes suscitées par l'excédent estimatif de la production mondiale en 2005/06 par rapport à la consommation, ainsi qu'au raffermissement du dollar EU Le prix composite de la FAO pour le thé a atteint 1,68 dollar EU le kilo en septembre 2005, en hausse de 1,5 pour cent par rapport au mois d'août, la demande saisonnière ayant fait monter les prix sur la plupart des marchés aux enchères. Les prix du thé ont enregistré une hausse dans toutes les principales ventes aux enchères, à l'exception du marché de Kolkata où ils sont bas comme de saison, car c'est l'époque de la récolte principale. 1. Pour le blé et les céréales secondaires, les échanges se réfèrent aux exportations pour lannée commerciale juillet/juin, tandis que pour le riz pour lannée calendrier. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||