![]()

![]()

![]()

Pâte de bois

Bois de mine

Les chiffres cités dans ce texte sont ceux publiés jusqu'au 1er mars 1950 et provenant des sources officielles, de World Wood Pulp Data (Informations sur la Situation mondiale de la Pâte), publiées par l'Association Canadienne de la Pâte à Papier et du Papier, et par l'Association des Producteurs de Pâte à Papier des Etats-Unis, ainsi que 2e publications commerciales. Les unités métriques sont généralement utiliseés, sauf indication contraire.

En 1948, la consommation de pâte de bois en Amérique du Nord atteignit un niveau record, et la consommation pair les papeteries européennes, quoiqu'encore au-dessous du niveau normal, s'accroissait rapidement. Toutefois, vers la fin de l'année, une diminution de la demande aux Etats-Unis s'est traduite par un ralentissement du marché mondial d'exportation, qui atteignit son point d'équilibre vers le milieu de l'été l949. La situation fut d'autant plus critique pour les pays exportateurs de l'Europe Septentrionale, qui comptent pour une large part sur leurs exportations comme source de dollars, si l'on considère l'accroissement important de la capacité de production de l'Amérique du Nord.

Cependant, au début de septembre 1949, un renouveau d'activité se manifesta sur le marché de la pâte aux Etats-Unis. et vers la fin de l'année, les Etats-Unis étaient; revenus à un niveau de production et de consommation qui battait tous les records. Il y eut aussi un renouveau partiel des exportations en provenance de l'Europe du Nord vers les Etats-Unis et autres destinations. La production de 1949 en Amérique du Nord fut dans l'ensemble inférieure à celle de 1948; mais le redressement qui s'est manifesté pendant les derniers mois de 1949, laisse prévoir un accroissement possible de la consommation en 1950, bien que les chiffres records de 1948 ne puissent probablement pas être atteints. Une telle situation en Amérique du Nord devrait concourir à maintenir la fermeté du marché mondial de la pâte

Les exportateurs de l'Europe Septentrionale poursuivent leurs efforts pour conserver le marché des Etats-Unis. Jusqu'à présent, la dévaluation des devises n'a pas encore amené la baisse des prix, mais il est encore trop tôt pour pouvoir préjuger de l'évolution de la situation. D'un autre côté, la dévaluation joue en faveur des producteurs scandinaves, dont les prix de revient sont relativement élevés. La tendance des Etats-Unis est toujours de faire appel à la production de l'Amérique du Nord; l'Europe a maintenu sa position, et continue à être la principale source d'approvisionnement pour tous les continents, à l'exception de l'Amérique du Nord.

Les statistiques établies par la Conférence de la Pâte tenue à Montréal et organisée par la FAO en mai 1949, indiquaient que la production de 1948 dépassa légèrement la consommation courante. Bien que cet excédent fût de moins de 3 pour cent de la production mondiale, et puisse provenir d'inexactitudes dans les statistiques, il tendait à expliquer la baisse des prix, l'accumulation des stocks et les difficultés rencontrées par les producteurs pour écouler leur pâte. Les prévisions pour 1949 et 1950 indiquent un rapide rétablissement de l'équilibre, qui semble, en fait, se manifester.

La production mondiale et les données commerciales pour 1949 sont résumées dans le Tableau I.

TABLEAU 1. - PÂTE DE BOIS, PRODUCTION MONDIALE ET INFORMATIONS COMMERCIALES

|

Région |

Estimations pour 1949 |

|||

|

Production |

Importation |

Exportation |

Consommation |

|

|

(en milliers de tonnes) |

||||

|

TOTAL |

26.822 |

4.654 |

4.864 |

26.612 |

|

Amérique du Nord |

17.888 |

1.793 |

1.516 |

18.165 |

|

Amérique Latine |

219 |

209 |

- |

428 |

|

Europe |

8.086 |

2.550 |

3.348 |

7.288 |

|

Septentrionale |

5.356 |

13 |

3.247 |

2.122 |

|

Orientale |

421 |

66 |

- |

487 |

|

Occidentale |

672 |

1.968 |

4 |

2.636 |

|

Centrale |

1.637 |

503 |

97 |

2.043 |

|

Afrique du Sud |

15 |

1 |

- |

16 |

|

Asie et Pacifique |

614 |

101 |

- |

715 |

- Néant.

PRODUCTION DE PÂTE DE BOIS

La productions mondiale de la pâte de bois pour 1949 (à l'exclusion de l'URSS) est estimée à environ 27 millions de tonnes. Ce niveau est inférieur à celui de 1948, et inférieur également au volume de production considéré comme possible à la Conférence de Montréal en mai 1949.

Dans la plupart des pays européens, un relèvement constant de l'industrie de la pâte s'est poursuivi pendant toute l'année 1949, l'accroissement de production le plus important (environ 70 pour cent) s'étant produit en Allemagne Occidentale. Quelques pays européens produisent bien au-dessous de leur capacité, surtout en raison de la pénurie de bois à pâte. Par contre, les usines de l'Europe Septentrionale, dont la production avait baissé pendant le premier semestre de 1949, sont maintenant près d'atteindre leur plein rendement.

La capacité mondiale de production de pâte continue à s'accroître. En Amérique du Nord, il y a, ou il y aura bientôt, un accroissement de plus de 2 millions de tonnes dans la capacité de production. En Europe, le Portugal et la Norvège établissent actuellement des plans pour la construction de nouvelles usines, et l'on étudie également les possibilités d'un accroissement; de production en Autriche, en Tchécoslovaquie et en Yougoslavie. En Australie et en Nouvelle-Zélande, de nouvelles constructions sont en cours et l'on projette l'établissement de nouvelles usines en Asie et en Extrême-Orient. Parallèlement, des estimations récentes fixent encore à plus de 5 millions de tonnes de pâte la capacité de production inutilisée. La plus grande partie de cette capacité inemployée se trouve en Europe et au Japon.

Les chiffres concernant la production de 1948 et 1949 figurent par pays dans le Tableau 2, ainsi que la capacité de production de ces différents pays.

TABLEAU 2. - PRODUCTION ET CONSOMMATION DE LA PÂTE DE BOIS EN AMÉRIQUE DU NORD ET EN EUROPE

|

Pays |

1948 |

1949 (Estimations) |

||||

|

Capacité |

Production |

Consommation et Stocks |

Capacité |

Production |

Production nouvelle |

|

|

en milliers de tonnes |

||||||

|

Amérique du Nord |

19.254 |

18.839 |

19.036 |

20.686 |

17.888 |

18.165 |

|

Canada 1 |

7.397 |

7.161 |

5.470 |

7.900 |

6.863 |

5.492 |

|

Etats-Unis |

11.857 |

11.678 |

13.566 |

12.786 |

11.025 |

12.673 |

|

Europe |

10.881 |

7.905 |

6.958 |

10.924 |

8.086 |

7.288 |

|

E. Septentrionale |

7.376 |

5.467 |

2.439 |

7.352 |

5.356 |

2.122 |

|

Finlande |

2.482 |

1.675 |

817 |

2.485 |

1.550 |

652 |

|

Norvège |

1.324 |

823 |

506 |

1.324 |

935 |

493 |

|

Suède |

3.570 |

2.969 |

1.116 |

3.543 |

2.871 |

977 |

|

E. Orientale |

443 |

392 |

474 |

483 |

421 |

487 |

|

Hongrie |

25 |

6 |

41 |

25 |

6 |

40 |

|

Pologne |

231 |

210 |

255 |

256 |

227 |

250 |

|

Roumanie |

148 |

140 |

138 |

157 |

145 |

145 |

|

Yougoslavie |

39 |

36 |

40 |

45 |

43 |

52 |

|

E. Occidentale |

997 |

674 |

2.395 |

1.004 |

672 |

2.636 |

|

Belgique |

77 |

52 |

212 |

77 |

66 |

183 |

|

Danemark |

5 |

1 |

76 |

5 |

1 |

74 |

|

Espagne |

82 |

59 |

100 |

82 |

46 |

103 |

|

France |

545 |

459 |

771 |

562 |

467 |

830 |

|

Irlande |

- |

- |

10 |

- |

- |

13 |

|

Pays Bas |

110 |

39 |

193 |

120 |

41 |

41 |

|

Royaume-Uni |

158 |

64 |

1.033 |

158 |

51 |

1.392 |

|

E. Centrale |

2.085 |

1.372 |

1.650 |

2.085 |

1.637 |

2.043 |

|

Allemagne Occidentale |

890 |

471 |

619 |

890 |

676 |

895 |

|

Autriche |

385 |

258 |

243 |

385 |

284 |

244 |

|

Italie |

240 |

203 |

300 |

240 |

215 |

423 |

|

Suisse |

151 |

136 |

207 |

151 |

136 |

195 |

|

Tchécoslovaquie |

419 |

304 |

281 |

419 |

326 |

286 |

- Néant ou négligeable.

1 Y compris Terre-Neuve.

AMÉRIQUE DU NORD

La production de l'Amérique du Nord en pâte de bois de toutes qualités pour 1949, atteignit environ 17.900.000 tonnes, à peu près 950.000 tonnes de moins qu'en 1948.

Etats-Unis d'Amérique

En 1948, la production de pâte de bois des Etats-Unis atteignit environ 11.700.000 tonnes, chiffre qui n'avait jamais été atteint auparavant. Vers la fin de l'année 1948, toutefois, la production de papier et de carton commença à décliner. suivant la tendance économique générale, et cette baisse fut accompagnée d'une consommation moindre de pâte de bois, particulièrement de la pâte qui se trouvait sur le marché. Pendant les mois suivants, les consommateurs du marché de la pâte firent largement appel aux stocks qu'ils avaient acquis souvent à des prix bien plus élevés que ceux qui avaient cours à cette époque.

En 1949, la production de papier et de carton, qui était de 18.400.000 tonnes, était d'environ 1.400.000 tonnes au-dessous du niveau de 1948, et la production de la rayonne tomba de 12 pour cent. La production totale des Etats-Unis en pâte de bois (11 millions de tonnes) se trouva inférieure d'environ 6 pour cent à celle de 1948. En août 1949, cependant, par suite de la situation économique générale, un retour à la confiance se manifesta dans l'industrie de la pâte et, pendant le dernier trimestre de l'année, la production et la consommation de la pâte de bois atteignirent le tonnage le plus important qui ait jamais été atteint dans la période correspondante de l'année.

Cette demande active a persisté pendant le mois de janvier 1950, et d'on s'attend généralement à ce que les besoins des usines se maintiennent à un niveau élevé, au moins pendant la première partie de l'année. Les stocks. qui étaient tombés plus bas que jamais depuis mai 1947, sont actuellement en train de se reconstituer.

Canada

En 1948, les usines canadiennes (celles de Terre-Neuve comprises), fonctionnant à plein rendement. produisirent environ 7.200.000 tonnes de pâte de bois de toutes qualités (360.000 tonnes de plus qu'en 1947 et presque le double de la production de 1937) La diminution de la demande des Etats-Unis pendant l'année 1949 affecta le marché canadien de la pâte et quoique les chiffres définitifs pour 1949 ne soient pas encore connus. on s'attend à ce que la production et la vente de 1949 soient légèrement inférieures à celles de 1948.

L'accroissement de la demande en pâte kraft a entraîné la construction de trois nouvelles usines de pâte au sulfate' dont la capacité de production annuelle totale doit être de 145.000 tonnes qui s'ajouteront à la capacité annuelle de production déjà existante du Canada, soit quelque 700.000 tonnes; elles doivent commencer progressivement à fonctionner an cours des deux années à venir.

EUROPE

La production européenne de pâte pour 1949 est estimée à environ 8.100.000 tonnes, contre 7.900.000 tonnes en 1948.

Dans la plupart des pays européens, la reconstruction et la modernisation des usines ont fait de nouveaux progrès, en même temps que se sont définitivement améliorés l'approvisionnement en matières premières et en machines, ainsi que le recrutement de la main d'oeuvre, par rapport aux premières années de l'après-guerre. Beaucoup d'usines qui avaient cessé de fonctionner, se remettent à produire.

Europe Septentrionale

Finlande. Depuis la fin de la guerre, la Finlande a fait de remarquables progrès, rétablissant la productivité de ses usines. et améliorant ses approvisionnements en matières premières pour l'industrie de la pâte. La main-d'oeuvre elle-même est maintenant plus facile à recruter. En 1948, la production de la pâte a atteint environ 1.700.000 tonnes, soit, approximativement 60 pour cent de sa capacité totale. Une diminution des exportations et de la production en fin d'année 1948 a sérieusement menacé l'économie du pays. Au printemps de 1949, les stocks de pâte atteignaient le double des stocks normaux, et plusieurs industriels durent réduire leur production.

Pendant l'automne de 1949, la reprise partielle sur les marchés des Etats-Unis et du monde entier apporta un regain d'activité dans la production de la pâte de bois, et, à la fin de l'année, l'industrie de la pâte travaillait presque à plein rendement. Bien que des chiffres définitifs pour 1949 ne soient pas encore connus au moment ou nous écrivons cet article, il est à présumer que la production a été de moins de 1.600.000 tonnes. Les stocks commerciaux de pâte chimique ont diminué de 50 pour cent depuis le printemps.

Suède. En 1948, la production de pâte de toutes qualités atteignit en Suède approximativement, 3.000.000 de tonnes. La production, au début de 1949, fut très limitée, principalement à cause de la difficulté qu'il y avait à obtenir du bois à pâte. Il y a, enfait, des ressources en bois à pâte dans le sud et le centre d/, la Suède, mais le niveau des prix courants ne permet pas l'expédition de, es approvisionnements du sud vers le nord de la Suède. L'Allemagne a, suivant les rapports reçus, négocié des importations de bois à pâte à des prix presque deux fois plus élevés que ceux consentis par les usines suédoises.

Come dans le cas de la Finlande, un regain d'activité pendant l'automne 1949, a compensé en partie le ralentissement qui l'avait précédé. Suivant les premières estimations, la production de la pâte en 1949 (y compris la pâte pour viscose) a dépassé 1.700.000 tonnes, c'est-à-dire presque atteint celle de 1948 qui était d'un peu plus de 1.750.000 tonnes. A ce propos, on peut rappeler que le chiffre correspondant, pour l'année exceptionnelle de 1939, fut de 2.250.000 tonnes.

Norvège. La production en 1949 sera, d'après Les prévisions, en léger progrès sur celle de 1948. La confiance dans les possibilités de l'avenir se manifeste par le fait que la Norvège projettera construction d'une nouvelle usine de pâte chimique ayant une capacité annuelle de 90.000 tonnes.

Europe Centrale

Allemagne Occidentale. L'accroissement de production le plus important survenu en Europe Centrale est celui de l'Allemagne Occidentale, où la production est passée de 471.000 tonnes en 1948 à environ 676.000 tonnes en 1919, soit 75 pour cent de la capacité existante. Cet accroissement rapide fut stimulé par l'aide apportée par le Plan Marshall, et par la suppression des exportations de bois à pâte en provenance de la Zone Française. Vers la fin de 1949, les importations de bois à pâte en provenance de la Suède vers l'Allemagne Occidentale furent reprises pour la première fois depuis la fin de la guerre. Les industries de la Bizone passèrent un marché pour l'importations de 350.000 m3 de bois suédois, sous réserve d'autorisation des licences commerciales. Le prix du bois de papeterie, qui provient principalement des forêts de l'Etat, est beaucoup plus élevé en Allemagne Occidentale que dans les autres pays. Aussi longtemps que se prolongera cette situation, les importations de bois de papeterie continueront vraisemblablement.

Autriche. Une augmentation progressive de la production de la pâte s'est poursuivie pendant toute l'année 1949, et, pour cette armée, la production de pâte de toutes catégories est estimée a 284.000 tonnes, contre 258.000 tonnes en 1948. La capacité de production, qui est approximativement de 385.000 tonnes, pourrait être augmentée en modernisant l'équipement des usines, et les ressources, actuellement limitées, en matière première indigène pourraient être accrues en pratiquant des coupes d'éclaircies, qui fourniraient une plus grande quantité de bois à pâte, et en faisant un plus grand usage des déchets de scieries.

Italie. L'industrie de la pâte chimique en Italie travaille actuellement presque à plein rendement, dans le but d'accélérer les exportations de papier et de cartonnages. La production intérieure de pâlie ne fournit toutefois que 30 pour cent de la matière première requise par l'industrie papetière; le restant doit être importé. Un événement important pour l'industrie du papier en Italie fut le prêt par l'ECA de 1.650.000 dollars pour l'importation de machines américaines.

Tchécoslovaquie. Comme n Autriche, la production de la pâte en Tchécoslovaquie s'est graduellement accrue en 1949, et la production de la pâte chimique pour l'année a été estimée à environ 325.000 tonnes, approximativement 25.000 tonnes de plus qu'en 1948. La production de la pâte chimique à partir de bois feuillus vient d'être entreprise par une nouvelle usine située dans l'est du pays.

Europe Orientale

Les chiffres relatifs à la production de pâte des pays d'Europe Orientale ne sont que des estimations. Pour 1949, la production combinée de la Hongrie, de la Pologne, de la Roumanie, et de la Yougoslavie a été estimée à environ 420.000 tonnes, contre 390.000 tonnes en 1948.

Europe Occidentale

La production de pâte des pays de l'Europe Occidentale pour 1949 parait être sensiblement la même que l'année précédente. Les Pays-Bas et le Royaume-Uni travaillent toujours à environ 30 ou 40 pour cent de leur capacité de production. Au Portugal, d'après des rapports récents, des plans complets ont été établis pour la construction d'une usine combinée, capable de produire dès le début 20.000 tonnes de pâte au bisulfite, et 18.000 tonnes de papier par an. Sa capacité de production de pâte pourra être doublée par la suite, et sa capacité de production de papier pourra atteindre 28.000 tonnes. Cette usine pourra enfin, avec l'aide d'une usine au bisulfite, produisant annuellement 6.000 tonnes, couvrir entièrement les besoins du Portugal, et réserver même une partie de sa production pour l'exportation. Cette nouvelle usine sera située dans une région très boisée qui pourra lui assurer un approvisionnement continu en bois de papeterie. Sa construction doit être entreprise très prochainement, et l'usine pourra commencer à fabriquer vers la fin de 1951.

AMÉRIQUE LATINE

En dépit d'une certaine expansion ces dernières années, la production de pâte en Amérique Latine ne satisfait encore que pour environ un tiers aux besoins de la région. L'accroissement ultérieur de la production dépend surtout de la possibilité d'utiliser des essences indigènes, y compris les feuillus, pour la fabrication de la pâte à des prix pouvant affronter la concurrence.

Des expériences ont été pousuivies récemment en différents pays avec des essences feuillues, tropicales ou non. Un progrès technique marquant a été la mise au point du procédé mi-chimique neutre, qui comprend à la fois un procédé chimique de ramollissement et un procédé mécanique pour râper le bois. Dans les expériences poursuivies sur une base industrielle, 30 essences différentes ont été simultanément réduites en pâte avec succès. C'est là un progrès important, si l'on considère qu'il est pratiquement impossible de trier à un prix de revient raisonnable beaucoup d'essences feuillues qui croissent en peuplements mélangés et denses. La transformation des bois tropicaux en pâte prendra probablement une grande extension pendant les vingt années à venir. S'il en est ainsi, la production de pâte en Amérique Latine pourra se développer et permettra une élévation du niveau, relativement bas, de la consommation de la pâte.

Argentine. - D'après le régime de production des 10 premiers mois de 1949, la production de pâte chimique de l'Argentine pour l'ensemble de l'année, (y compris les pâtes provenant de matières premières autres que le bois), ne doit pas, selon les pronostics commerciaux, différer notablement de celle de 1948, qui comprenait 25.000 tonnes de pâte chimique et 12.000 tonnes de pâte mécanique. Des études récentes indiquent qu'avec l'amélioration des transports, il pourra être fourni par la région du Delta du Paraná, suffisamment de bois à pâte pour doubler la production actuelle. Ce fait est important, car la paille, des roseaux, la canne et la bagasse, sont maintenant plus difficiles à obtenir que par le passé. Les nouvelles moissonneuses laissent la paille couchée ou éparpillée, et rendent son ramassage plus difficile, tandis que les usines de sucre de canne ont installé des machines utilisant la bagasse comme combustible, le ravitaillement en mazout étant devenu incertain.

Chili. - Au Chili, une nouvelle usine de pâte de bois au sulfate est en projet, entre les Provinces de Nuble et de Concepcion. Les capitaux sont fournis par la Corporation Chilienne du Développement (Chilean Development Corporation) et la Compagnie de Production de Papier et de Carton (Compania Manufacturera de Papeles y Cartones).

Pérou. - Une petite usine de pâte et de papier est en construction près de Chiclogo. Sa capacité de production sera, dit-on, de 3.000 tonnes par an, la matière première utilisée étant la bagasse. Il existe également un autre projet; pour une nouvelle usine de pâte et de papier, et une participation a été obtenue du Gouvernement Péruvien pour couvrir les droits d'importation, et certaines autres taxes sur le matériel d'équipement nécessaire, qui a été évalué approximativement à 1.180.000 dollars. La Société Péruvienne de l'Amazone étudie également l'installation d'une usine de pâte dans l'est du Pérou.

Uruguay. - Une nouvelle usine de pâte et de papier vient d'être mise en marelle en Uruguay, la matière première utilisée étant la paille.

OCÉANIE

Australie. - D'après de récents rapports, la capacité de production de l'Australie en pâte et en papier prend une nouvelle extension. Une usine de pâte a porté sa capacité de production annuelle de 36.000 à 61.000 tonnes; sa capacité de production en pâte blanchie a également été augmentée. Quatre nouvelles machines constituent les éléments principaux du premier stade de son programme de développement. Quand elles seront toutes en marche, la production totale annuelle de papier et de carton dépassera probablement 180.000 tonnes.

D'après les rapports reçus, des plans pour la construction d'une nouvelle usine dans le Queensland progressent également d'une manière satisfaisante. La première des machines qui doivent être installées produira annuellement 13.500 tonnes de carton.

Nouvelle-Zélande. - On vient de commencer à construire la première usine de pâte de bois de Nouvelle-Zélande, et un matériel d'équipement, dont la valeur dépasse 500.000 dollars, a été commandé. Cette usine doit être mise en marche vers la fin de 1951, et fournira au début une production annuelle de 23.000 tonnes. Ce sera la pierre d'angle d'un plan d'équipement qui doit comprendre d'autres usines transformatrices du trois, travaillant en coordination étroite avec la première. Ces autres usines seront une fabrique de papier kraft, qui produira annuellement plus de 10.000 tonnes et une scierie suédoise moderne équipée de scies alternatives, et dont la capacité de production annuelle atteindra 33.000 m3.

Le Gouvernement projette l'établissement d'une autre usine, qui pourra dans l'avenir avoir une beaucoup plus grande capacité de production, et sera située sur la côte est de l'Ile du Nord. D'après les projets actuels, sa production annuelle doit être de 51.000 tonnes de papier à journaux, 9.000 tonnes de papier d'imprimerie, et 24.600 tonnes de pâte non blanchie pour l'exportation. L'installation complète comportera une râperie, qui, dès le début, pourra fournir 150 tonnes de pâte par jour, une usine de pâte au sulfate de même capacité, une usine de blanchiement et une scierie qui pourra produire, annuellement 160.000 m3.

ASIE MÉRIDIONALE ET ORIENTALE

Japon. - La production du Japon en pâte de toutes qualités s'est élevée d'un peu moins de 300.000 tonnes en 1947 à 410.000 formes en 1948, et les chiffres provisoires pour 1949 montrent un nouvel accroissement de la production, qui atteint environ 500.000 tonnes. Tandis que les usines de pâte mécanique fonctionnent à plein rendement, la production actuelle de pâte chimique n'atteint que 54 pour cent environ de celle de 1941. Les usines de pâte pour rayonne ont une capacité de 180.000 tonnes par an; leur production, de 33.000 tonnes en 1948 et d'environ 54.000 tonnes en 1949, indique combien leur niveau actuel d'activité est bas.

Le principal problème au Japon est l'insuffisance des ressources en pâte. Bien que des importations soient prévues, le reboissement, sera, pense-t-on, la solution à longue échéance du problème forestier japonais. Les pailles de riz, de blé et d'orge offrent un appoint de matières premières. Les récoltes de 1948 ont fourni plus de 16.000.000 de tonnes de ces pailles; et on a émis l'opinion que ces produits pourraient couvrir presque quatre fois les besoins actuels du Japon en papier.

Philippines. - L'établissement d'une usine de pâte, produisant suffisamment pour répondre aux besoins d'une papeterie déjà existante, a été approuvé en octobre de l'année passée. D'après des rapports reçus, le Fonds National pour le développement economique fournira 600.000 dollars pour subventionner ce projet. On espère que cette usine permettra d'épargner des dollars qui, autrement, devraient être dépensés pour l'achat de pâte de provenance étrangère.

COMMERCE DE LA PÂTE DE BOIS

En dépit de la reprise de la fin de l'année, les exportations de pâte provenant de l'Europe Septentrionale vers les Etats-Unis en 1949 sont tombées de 22 pour cent au-dessous du volume de 1948, et les exportations, canadiennes d'environ 19 pour cent. La chute des exportations canadiennes sur le marché de la pâte atteignit 27 pour cent.

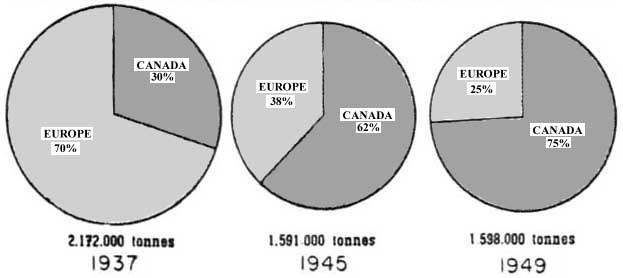

Le graphique, ci-dessous montre les changements marquants suer venus dans les sources d'approvisionnements en pâte pour le marelle des Etats-Unis depuis plus de 13 ans, et la tendance vers une dépendance croissante envers l'Amérique du Nord comme source d'approvisionnement. La prédominance des fournisseurs européens pendant l'avant-guerre fut mise en échec pal les conditions du temps de guerre, et ne semble pas près de reprendre. En 1945, 62 pour cent des importations des Etats-Unis provenaient du Canada, tandis que les 38 pour cent restants provenaient exclusivement de la Suède. A partir de 1949, les approvisionnements en provenance d'Europe tombèrent à 25 pour cent.

Importations de pâte de bois par les Etats-Unis D'Amérique - Regions d'approvisionnement

Les conséquences des dévaluations de devises de 1949 ne sont pas toutes apparentes. L'intérêt renaissant des acheteurs américains pour la pâte d'origine européenne était dû davantage à la reprise des affaires dans l'industrie du papier aux Etats-Unis qu'à la dévaluation. Les vendeurs européens maintinrent plus ou moins les mêmes prix en dollars après la dévaluation, et la dépréciation du dollar canadien n'entraîna aucune baisse de prix des pâtes canadiennes. La dévaluation aida les exportateurs européens à couvrir leurs frais de production relativement élevés, et les ventes faites aux Etats-Unis devinrent temporairement plus profitables que celles faites aux autres nations, alors que c'était le contraire avant la dévaluation. La différence des niveaux de prix s'est toutefois atténuée depuis, à cause de la hausse des prix sur les marchés européens.

AMÉRIQUE DU NORD

Etats-Unis. - En 1948. les importations de pâte sur le marché des Etats-Unis tombèrent au-dessous du volume de 1941 d'environ 400.000 tonnes. Cette tendance à la baisse persista pendant tout le mois d'octobre 1949, moment où les importations augmentèrent sensiblement, atteignant le total mensuel le plus élevé depuis août 1948.

Le total des importations de pâte pour 1949 atteignit, 1.598.000 tonnes; 1/5 de moins qu'en 1948.

Les fléchissements plus importants furent enregistrés sur les pâtes suédoises et finlandaises (30 et 20 pour cent respectivement), tandis que les importations du Canada tombèrent de 18 pour cent. Les expéditions en provenance de la Norvège, quoique quantitativement peu importantes, furent de plus de 150 pour cent plus élevées qu'en 1948.

Ces différents types d'importations reflètent une demande soutenue pour les pâtes blanchies. Tandis que les importations de qualités non blanchies tombèrent de 40 pour cent entre 1948 et 1949, les importations de pâte au bisulfite blanchie se maintinrent au même niveau pendant ces deux périodes, et la pâte kraft blanchie réalisa même une augmentation de 40 pour cent.

On enregistra des offres de petites quantités de pâte chimique non blanchie en provenance de l'U.R.S.S., ainsi que quelques tentatives d'offres de pâtes blanchies et non blanchies de la part de producteurs tchécoslovaques et autrichiens. Les importations en provenance d'Autriche furent peu importantes en 1948; en 1949, elles atteignirent 3.000 tonnes, et les importations de Tchécoslovaquie, 1.000 tonnes.

Dans certaines branches d'industries des Etats-Unis, on se préoccupe encore de nouveaux effets possibles de La dévaluation, et des réductions de tarifs sur certains produits dérivés de la pâte, négociées à Annecy, et atteignant 50 pour cent pour certains articles.

Canada. - Pendant l'année 1948, les exportations de pâte du Canada vers les Etats-Unis augmentèrent d'environ 6 pour cent par rapport au volume de 1947, soit presque trois fois la moyenne d'avant-guerre. Ses expéditions vers le Royaume-Uni s'élevèrent de presque 39 pour cent au-dessus du niveau de 1947.

En 1949, les exportations de pâte vers les Etats-Unis furent approximativement de 1.400.000 tonnes, environ 230.000 tonnes de moins qu'en 1948. Leur valeur en dollars fut inférieure de 15 pour cent à celle de 1948 (approximativement 177.000.000 de dollars des Etats-Unis contre 211.000.000 en 1948).

Le fléchissement des expéditions vers les Etats-Unis en 1949 coïncida avec une réduction des exportations de pâte de bois vers les pays d'outre-mer. Les restrictions imposées sur les importations et l'instabilité des changes furent les principaux facteurs de cette réduction. Les dominions étaient jusqu'alors les marchés traditionnels, mais ils ne possèdent pas les dollars nécessaires. Les producteurs canadiens sont très désireux de conserver autant que possible l'accès de ces marchés, parcequ'un marché unique pour la pâte et les produits papetiers rend l'industriel canadien particulièrement sensible aux fluctuations de l'économie des Etats-Unis.

EUROPE

Pays exportateurs

Finlande. - La baisse des prix et de la capacité d'absorption des marchés mondiaux eurent une profonde répercussion sur les exportations de pâte et de papier de la Finlande. L'économie de la Finlande est basée en majeure partie sur l'industrie des produits forestiers; en 1948, par exemple, plus de 90 pour cent des recettes totales des exportations finlandaises furent tirés des produits forestiers; la pâte et le papier y entrèrent pour 51 pour cent.

Pendant la période de vente qui s'étend de 1944 à 1947, le volume des exportations augmenta aussi rapidement que le permit la capacité de production. Quand, pendant le dernier trimestre de 1948, le marché se transforma en marché d'achat, l'élévation des prix de revient et un taux de change défavorable empêchèrent les exportateurs de baisser leurs prix. Les exportations décrurent en fin d'année 1948. Les exportations vers les Etats-Unis déclinèrent, aggravant la pénurie de dollars, et les stocks anormalement importants obligèrent les industriels à une appréciable réduction de leur production.

Des conditions semblables sévirent sur l'industrie du papier et du carton, où 12 pour cent des machines durent être arrêtées. Cette situation causa des pertes sévères aux industries exportatrices du pays, et fut l'élément principal qui détermina la première dévaluation des devises finlandaises en juillet 1949.

A la fin de l'été, toutefois, le marché montra une tendance plus ferme, et en novembre la Finlande avait non seulement compensé ses pertes précédentes, mais avait dépassé le montant de ses exportations de 1948. Le total des exportations de pâte fut de 920.500 tonnes, où la pâte au bisulfite entra pour 450.000 tonnes, la pâte au sulfate pour 311.000 tonnes, et la pâte mécanique pour 160.000 tonnes. Le Royaume-Uni fut l'acheteur le plus important. En dépit de débouchés nouveaux dans le Royaume-Uni et ailleurs en Europe, la Finlande poursuivra probablement ses efforts pour recouvrer une plus grande part du marché de la pâte aux Etats-Unis. En même temps, une plus grande proportion de pâte finlandaise doit être convertie en papier et en panneaux pour l'exportation.

Suède. - D'après les rapports reçus, la production de pâte chimique et mécanique de l'année était vendue au début de décembre 1949. Les exportations totales de pâte pour 1949 s'élevèrent à 1.894.000 tonnes, environ 214.000 tonnes de plus qu'en 1948.

Les stocks se sont considérablement réduits, et à la fin de l'année 1949, les stocks de pâte chimique atteignaient à peine plus de la moitié des 300.000 tonnes qui existaient au 1er janvier 1949.

En fin d'année 1949, la Suède fit de grands efforts pour compenser les pertes qu'elle avait faites précédemment sur le marché d'exportation des Etats-Unis. Pour autant qu'on le sache actuellement, ses exportations vers les Etats-Unis en 1949 s'élèveront à environ 320.000 tonnes, soit 17.000 tonnes de plus qu'en 1948. D'après les rapports reçus, quelques usines consacrent une importante capacité de production de pâte de rayonne à la fabrication de qualités papetières, surtout pour le marché des Etats-Unis.

En vertu du récent traité de commerce suédo-britannique, le Royaume-Uni se prépare à acheter des quantités plus importantes de pâte et, de papier à la Suède en 1950, évolution que la Conférence de la Pâte de Montréal avait laissé entrevoir. Comparé avec le traité de 1949, l'accord actuel porte sur des quantités supérieures de 25.000 tonnes pour la pâte à papier, de 30.000 tonnes pour la pâte mécanique, et de 45.000 tonnes pour le papier et le carton.

Norvège. - Les exportateurs de pâte de Norvège ont sans aucun doute tiré avantage de l'abolition de trois taxes sur le bois, que l'industrie trouvait particulièrement pesantes. L'économie réalisée par le producteur du fait de la suppression de ces taxes est appréciable; sur la pâte au bisulfite blanchie, par exemple, il gagne presque 18 $ 75 par tonne. De plus, le Gouvernement a offert de rabattre 9 kroner par mètre cube de bois à toutes les firmes achetant plus que leur quote-part initiale. Le Gouvernement a également élaboré un plan suivant lequel les établissements expédiant des marchandises vers les pays à, change élevé peuvent retenir 10 pour cent du change en dollars pour l'achat et l'importation d'équipement de base. Un principe similaire a, été mis en pratique par les autorités finlandaises.

En 1949, les expéditions de pâte de la: Norvège dépassèrent de 36.000 tonnes celles de 1948.

Autriche. - Avec la lente amélioration de la situation économique générale, l'approvisionnement en papier du marché intérieur est devenu presque normal, et les contrôles gouvernementaux ont été abolis ces dernières années. L'industrie autrichienne de la pâte et du papier fait actuellement de grands efforts pour améliorer ses perspectives d'exportation sur ses marchés traditionnels. Les exportations furent réduites à 6.000 tonnes en 1946 et à 9.000 tonnes en 1947; mais en 1948, elles atteignirent 39.000 tonnes et atteindront probablement un niveau un peu plus élevé en 1949. Les exportations de l'avant-guerre étaient de 175.000 tonnes. L'Italie est maintenant l'acheteur le plus important de l'Autriche. La Grande-Bretagne, la Suisse et la Grèce sont également des marchés possibles.

Tchécoslovaquie. - Les exportations de pâte de Tchécoslovaquie sont passées de 28.000 tonnes en 1946 à 38.000 tonnes en 1948, volume représentant environ 30 pour cent du niveau d'avant-guerre. Le total des exportations pour 1949 sera probablement, le même que celui de 1948. Les producteurs de pâte tchécoslovaques ont récemment fait de grands efforts pour étendre leurs exportations vers les marchés des Etats-Unis.

Pays importateurs

A l'exception de la Belgique, les pays européens importèrent des quantités de pâte sensiblement plus importantes en 1949 qu'en 1948. Le plus important pourcentage d'augmentation enregistré est celui de l'Italie, qui a doublé ses importations précédentes de pâte afin d'étendre son commerce d'exportation de papier et de produits papetiers.

Après un ralentissement temporaire sur quelques marchés du papier, il paraît évident actuellement qu'il y a un accroissement constant de la demande et l'on s'attend à ce que les importateurs européens consomment au moins autant de pâte en 1950 qu'en 1949.

PRIX

Le fléchissement des prix sur le marché de la pâte depuis l'automne 1948 a été très accentué. Ce fait est illustre par la courbe des prix de la pâte de bois finlandaise pendant l'année 1949 sur le marche des Etats-Unis, qui figure au Tableau 3.

La baisse des prix en marks finlandais peut aussi être illustrée comme suit: tandis que le volume des exportations de pâte de bois au bisulfite en 1949 s'accroissait de 21 pour cent par rapport au volume de 1948, la valeur du mark baissait de 5 pour cent; le volume des exportations de pâte de bois au sulfate en 1949 baissait de 6 pour cent par rapport à, celui de 1948, mais leur valeur diminuait de 28 pour cent.

TABLEAU 3. - PRIX DE LA PÂTE DE BOIS FINLANDAISE, MARCHÉ DES ETATS-UNIS, 1949

|

Qualité |

Prix de 1949 |

|||

|

1er Trimestre |

2e Trimestre |

3e Trimestre |

4e Trimestre |

|

|

Prix en dollars américains par short ton (907 kgs) |

||||

|

Pâte au bisulfite blanchie |

165,00 (dock) |

132,50 (F.A.) |

118,00 (F.A.) |

118,00 (F.A.) |

|

Pâte au bisulfite non blanchie |

140,00» |

124,50» |

100,00» |

100,00» |

|

Pâte au sulfate non blanchie |

127,50» |

112,50» |

85,00» |

82,50» |

|

Pâte mécanique |

80,00» |

75,00 (dock) |

65,00» |

65,00» |

NOTE: Dock - Prix à quai.

F.A. - Prix de transport à terre jusqu'à l'usine de l'acheteur aux frais du vendeur.

Après la levée des droits d'exportation suédois en septembre 1948, les exportateurs suédois baissèrent immédiatement leurs prix sur le marché des Etats-Unis, mais restèrent cependant encore au-dessus du niveau des prix intérieurs américains. Les autres payes exportateurs suivirent bientôt cet exemple. Toutefois, la tentative pour regagner le marché américain par une réduction radicale des prix échoua, et il n'en résulta qu'une hésitation de la part des acheteurs dans l'attente d'une nouvelle baisse. Au printemps de 1949, les producteurs finlandais et suédois réduisirent à nouveau leurs prix, presque jusqu'à les aligner avec ceux pratiqués en Amérique, saris réussir à augmenter leurs ventes. Les Etats-Unis et le Canada, baissèrent simultanément leurs prix, en partie pour contrebalancer lit concurrence européenne.

Aussitôt qu'il fut évident que les efforts de l'Europe Septentrionale pour gagner le marché des Etats-Unis avaient échoué, les prix courants en Europe furent également diminués; ils restèrent cependant légèrement au dessus des prix américains. A ce moment, les exportations américaines vers l'Europe Occidentale en contrepartie des dollars du Plan Marshall, bien que portant sur de très petites quantités, contribuèrent à, faire baisser les prix de la pâte sur le marché jusqu'à atteindre approximativement ceux pratiqués par l'Amérique.

En fin d'année 1949, aux Etats-Unis, la fermeté du marché de la pâte de presque toutes catégories, jointe à l'équilibre de l'offre et de la demande pour toutes qualités, amenèrent une plus grande stabilité des prix de la pâte sur le marché mondial.

Les pâtes au bisulfite non blanchies se vendirent en fin de 1949 à 85 ou 90 $ par short ton (907 kgs), et la pâte kraft non blanchie à 75 $. Ces chiffres toutefois sont déjà une amélioration après les fluctuations du marché qui suivirent les dévaluations. A cette époque, les qualités non blanchies se vendirent 10 à 15 dollars de moins par short ton.

Sur le marché des Etats-Unis, le kraft blanchi se maintint dans la position la plus ferme, tandis que le bisulfite blanchi s'adapta à la demande du moment. De petits tonnages de bisulfites blanchis en provenance de l'Autriche furent cotés à quai de 107 à, 110 $ par short ton. Des krafts non blanchis, grâce à la demande continue de quelques indu stries non coordonnées, s'installèrent dans une position ferme, et les krafts dru Nord purent imposer leurs prix et les fixer par contrats. Les prix courants sur le marché Etats-Unis pendant le premier trimestre de 1950 sont indiqués dans le Tableau 4.

TABLEAU 4. - PRIX OFFICIELS DE LA PÂTE SUR LE MARCHÉ DES ETATS-UNIS, 1er TRIMESTRE DE 1950 1

|

Qualité |

Etats-Unis |

Canada |

Suède (A quai, dans les ports de l'Atlantique) |

|

Prix en dollars américains par short ton (907 kgs) |

|||

|

Pâte an sulfate blanchie |

118,00/126,00 |

126,00/- |

125,00/128,00 |

|

Pâte non blanchie (Nord) |

... |

82,50/105,00 |

82,50/85,00 |

|

Pâte non blanchie (Sud) |

80,00/82,50 |

... |

... |

|

Pâte au bisulfite blanchie, résineux |

118,00/- |

118,00/- |

118,00/- |

|

Pâte au bisulfite non blanchie |

100,00/- |

100,00/- |

100,00/- |

...Non connu.

1 Prix de livraison de la pâte de bois dos Etats-Unis et du Canada avec frais de transport variables. La charge de tous les frais de transport est autorisée sur les pâtes de bois de l'Europe du Nord. Les prix de la pâte de bois finlandaise et norvégienne sont considérés comme étant capables de concurrencer ceux dès qualités fabriquées aux Etats-Unis.

Les producteurs canadiens et européens n'ont jusqu'à présent laissé paraître aucune intention d'abaisser leurs prix sur le marché des Etats-Unis au-dessous du niveau moyen des prix courants intérieurs; et si l'on considère l'importance de la demande actuelle aux Etats-Unis, on peut prévoir que les prix resteront fermes, au moins dans un avenir immédiat.

CONSOMMATION DES RESSOURCES MONDIALES DE PÂTE (Graphique de la Newsprint Association of Canada)

Les prix de la pâte suédoise sur le marché britannique pour le dernier trimestre de 1949 furent décidés en septembre dernier, alors que le marché était encore plutôt calme. Les exportateurs suédois consentirent des réductions qui, pour certaines catégories, furent considérables.

Les prix, pour des commandes passées récemment, et qui doivent être livrées dans le second trimestre de 1950, sont approximativement les suivants: bisulfite blanchie: £ 43 à 44; pâte au bisulfite facile à blanchir: £ 37 à 38; pâte au bisulfite blanchis - sable: £ 34 à 35; kraft au sulfate non blanchi: £ 28-10-0 à £ 30 par tonne, C. I. F. dans un port de Grande-Bretagne.

Le gros des achats par le Gouvernement du Royaume-Uni s'achèveront au 1er avril 1950.

CONSOMMATION DE LA PÂTE DE BOIS

Depuis la fin de la guerre, la consommation de la pâte de bois aux Etats-Unis a beaucoup augmenté, atteignant en 1948 la consommation record de 13.600.000 tonnes de pâte de toutes qualités (presque 65 pour Gent de plus qu'en 1939).

Toutefois, la baisse de production de papier et de carton pendant le premier semestre de 1949 se traduisit par une moindre consommation de pâte de bois, et particulièrement de la pâte commerciale. Quoique la consommation de la pâte pendant les trois derniers mois de 1949 battît tous les records, la consommation totale pour l'année fut d'environ 7 pour cent (900.000 tonnes) inférieure à celle de 1948.

La consommation de la pâte et produits dérivés en 1950 dépendra de l'ensemble de l'activité économique et industrielle du pays entier. De récentes études sur l'économie des Etats-Unis font prévoir une grande activité et une consommation élevée pour le premier semestre de 1950. On peut donc raisonnablement s'attendre à ce que la consommation de la pâte et des produits dérivés de la pâte se maintienne au niveau élevé où elle se trouve actuellement, pendant, cette même période.

L'influence des fluctuations économiques des Etats-Unis sur le marché mondial a retardé le relèvement de la consommation de la pâte en Europe pendant l'année 1949. Il y a manifestement, dans beaucoup de pays européens, une large proportion de demandes non satisfaites qui croîtront parallèlement au relèvement économique.

La consommation de la pâte et des produits dérivés dans des autres parties du monde pendant ces prochaines années dépendra principalement de la réalisation des projets de nouvelles installations industrielles productrices de la pâte pour répondre à une demande effective croissante. Les progrès techniques dans les méthodes de fabrication de la pâte de bois, particulièrement de feuillus tropicaux et autres matières premières, sont riches de promesses pour l'avenir.

COMMERCE MONDIAL DU PAPIER

Après la guerre, le tonnage de papier et de produits dérivés du papier réservé à l'exportation était bien inférieur à celui d'avant-guerre et des besoins de beaucoup de pays importateurs ne purent être satisfaits. L'industrie du papier, en Europe Centrale, était désorganisée et les pays d'Europe Septentrionale ne pouvaient regagner leur production d'avant-guerre. De plus, leur propre consommation de papier et de produits dérivés du papier s'était considérablement accrue et réduisait d'autant les quantités disponibles pour l'exportation, tandis que l'importance de la demande des Etats-Unis interdisait toute exportation en provenance de l'Amérique du Nord. D'un autre côté, la demande d'importation de plusieurs pays était inférieure à celle d'avant-guerre, leur pouvoir d'achat se trouvant réduit. Le principal importateur européen, le Royaume-Uni, avait réduit sa consommation de papier et de produits dérives du papier au strict minimum pendant la guerre, et le contrôle gouvernemental sur les importations fut pour une grande part maintenu après guerre. Maintenant encore, le total des importations du Royaume-Uni est bien inférieur à ce qu'il était avant guerre. Dans bien des pays également, la demande d'importation de papier et de carton resta faible par suite de l'extension de leur propre capacité de production.

Toutefois, dans la plupart des pays, la demande effective dépassa de beaucoup la production pendant les années qui suivirent immédiatement la guerre. Depuis 1947, et pendant les années 1948 et 1949, quoique la demande effective soit toujours légèrement supérieure à la production, la situation est devenue plus stable. Ceci ne veut pas dire que les besoins possibles et la production s'équilibrent. ainsi que l'UNESCO et la FAO l'ont fréquemment fait remarquer. Le commerce international' cependant, est toujours freiné par de nombreux obstacles, et tant que ces conditions prévaudront, un courant plus régulier d'approvisionnement vers les pays importateurs ne sera pas possible.

En général, le prix du papier continua à monter jusqu'à la fin de l'année 1948, époque à laquelle des signes de fléchissement se manifestèrent. Pendant le premier semestre de 1949, la réduction des commandes fut si marquée que plusieurs papeteries scandinaves durent arrêter la fabrication pendant quelques temps.

Pendant l'été de 1949, la demande se releva. Quand le prix de la pâte monta et que les effets de la dévaluation commencèrent à se faire sentir sur les prix de revient, les prix de vente du papier et du carton durent ègalement augmenter. Cependant cet état de chose n'a pas eu de répercussion sur la demande effective.

LE PAPIER DE JOURNAL

La consommation des manufactures de papier de journal entre pour plus de 28 pour cent dans la consommation mondiale de pâte à papier; et l'Amérique du Nord utilise quelque 3/5 de ce papier. La consommation du papier de journal en Amérique pendant l'année 1949 battit tous les records précédents, totalisant 5.000.000 de tonnes, soit 56 pour cent de plus que son niveau d'avant-guerre. Cette augmentation a été rendue possible en grande partie grâce à l'accroissement de la production au Canada et aux Etats-Unis. Les consommateurs de papier de journal des Etats-Unis obtiennent maintenant environ 80 pour cent de leurs approvisionnements des papeteries du Canada et de Terre-Neuve, contre 67 pour cent pendant la période 1935-39. Le fossé qui sépare la zone dollar des autres zones a été élargi par la dévaluation et le Royaume-Uni s'est détourné du Canada au profit de l'Europe Septentrionale pour s'approvisionner en papier de journal.

PRODUCTION

Amérique du Nord. La production du papier de journal en Amérique du Nord a atteint 5.500.000 tonnes en 1949, soit une augmentation de 1.700.000 tonnes sur 1939. La production canadienne a augmenté de 2,8 pour cent par rapport à celle de 1948, et celle des Etats-Unis de 3,6 pour Gent. Cette production record, qui reflète la demande toujours croissante des Etats-Unis, a été rendue possible par le travail à plein rendement des usines, des améliorations techniques' et l'installation de machines plus rapides.

Deux nouvelles manufactures de papier de journal ont été récemment construites aux Etats-Unis. Une papeterie, utilisant du papier de journal désencré comme matière première, mise dernièrement en marche en Indiana, doit fournir par jour 45 tonnes de papier, lorsqu'elle travaillera à plein rendement. En Alabama, une usine, doit approvisionner les éditeurs de journaux du Sud d'environ 270 tonnes de papier part jour. Une troisième usine doit être construite en Arkansas.

Europe et U.R.S.S. En 1949, presque tous les pays producteurs de papier de journal enregistrèrent une augmentation de production sur l'année précédente. Le gain le plus important, s'élevant à plus de 140.000 lionnes, fut enregistré par le Royaume-Uni; les augmentations de production de la plupart des autres pays européens furent plus modérées.

En dépit d'une augmentation de production d'environ 300.000 tonnes entre 1947 et 1948 et de plus de 350.000 tonnes entre 1948 et 1949, une grande partie de la capacité de production est, encore inemployée; il y aurait encore une capacité de production de 360.000 tonnes inemployée en Allemagne, en Grande-Bretagne et en France, et de plus de 360.000 tonnes dans d'autres pays europèens, dont environ 160.000 tonnes en. Scandinavie. On explique cette inutilisation de la capacité de production par la désorganisation persistante du commerce mondial, les difficultés de change, et la pénurie de bois à pâte.

Suivant les rapports fournis en fin d'année 1948, le Gouvernement soviétique a ouvert un crédit de 400.000.000 de roubles pour la construction de papeteries en différents points de l'Union Soviétique. Ces usines produiront principalement du papier de journal, dont la production doit être considérablement augmentée, si l'on veut atteindre le chiffre prévu de 5.600 quotidiens, soit 30.000.000 d'exemplaires en circulation.

RÉPARTITION

En 1949, 86 pour cent des expéditions provenant des fabriques de papier de journal du Canada furent dirigées vers les Etats-Unis, 7 pour cent vers d'autres marchés étrangers, et 7 pour cent restérent sur le marché intérieur. Pendant la période 1935-1939, la production avait été de 72 pour cent pour les Etats-Unis, 22 pour cent pour le reste du globe, et 6 pour cent pour la consommation intérieure. La répartition des explicitions canadiennes vers les Etats-Unis et autres destinations figure au Tableau 5.

D'après les compte-rendus, les importations des Etats-Unis en provenance du Canada, sont passées d'environ 2.170.000 tonnes avant guerre a presque 3.980.000 tonnes en 1949. En 1949, les importations en provenance du Canada dépassent celles de 1946 de 820.000 tonnes.

Les expéditions de papier de journal du Canada vers les destinations autres que les Etats-Unis s'élevaient à environ 667.000 tonnes pendant la période 1935-1939; ces exportations n'atteignent plus que 408.000 tonnes en 1949.

TABLEAU 5. - RÉPARTITION DES EXPORTATIONS CANADIENNES DE PAPIER DE JOURNAL

|

Années |

Destination |

|||||

|

Etats-Unis |

Autres pays |

Total de expédition |

||||

|

Quantité |

Indice |

Quantité |

Indice |

Quantité |

Indice |

|

|

(par milliers de tonnes; 1935-39 = 100) |

||||||

|

Moyenne de 1935-39 |

2.166 |

100 |

667 |

100 |

2.833 |

100 |

|

Moyenne de 1940-45 |

2.511 |

116 |

515 |

77 |

3.026 |

107 |

|

1946 |

3.232 |

149 |

621 |

93 |

3.853 |

136 |

|

1947 |

3.535 |

163 |

636 |

95 |

4.171 |

147 |

|

1948 |

3.745 |

173 |

484 |

73 |

4.229 |

149 |

|

1949 |

3.974 |

183 |

408 |

61 |

4.382 |

154 |

SOURCE: Newsprint Association of Canada. Tous les chiffres out été calculés en comprenant les expéditions de Terre-Neuve.

Avant la guerre, le Royaume-Uni était le second acheteur du Canada, recevant en moyenne 270.000 tonnes du Canada et de Terre-Neuve pour la période 1935-1939. Pendant la guerre, lorsqu'il fut privé des ressources que lui procurait l'Europe Septentrionale, il dut se fournir exclusivement au Canada. Plus tard, toutefois, par suite de la pénurie de dollars. ses importations en provenance du Canada furent réduites à 90.000 tonnes par an, et restèrent à peu près à ce niveau en 1949.

D'après les rapports les plus récents, le Royaume-Uni n'achètera pas du tout de papier de journal au Canada pendant le premier semestre de 1950.

Puis il reconsidèrera sa politique future en fonction de l'équilibre des changes. Cette décision va libérer environ 90.000 tonnes de papier de journal pour d'autres marchés.

Le Royaume-Uni pourra aisément se procurer du papier en dehors du marché canadien, car les producteurs scandinaves lui en proposent à des prix intéressants, et acceptent le paiement en sterlings.

Le montant des achats des plus importants parmi les pays importateurs montre, d'une manière significative, leur tendance à abandonner les sources d'approvisionnements de l'Amérique du Nord pour celles d'Europe. L'Australie, par exemple, dont le Canada a toujours été le principal fournisseur, reçoit maintenant d'importants tonnages d'Europe Septentrionale En Amérique Latine, dont des importations totales sont tombées d'environ 370.000 tonnes en 1948 à 330.000 tonnes en 1949, la part des expéditions en provenance du Canada a décru de 48 à 34 pour cent et les expéditions scandinaves ont augmenté en proportion. L'Argentine a complètement arrêté ses importations en provenance du Canada. Pendant ces dernières années, la production et la consommation intérieure ont eu tendance à s'équilibrer en Amérique du Nord. Du point de vue de la répartition du papier de journal, le fossé qui sépare la zone dollar des autres zones s'est encore élargi. laissant les pays à change peu élevé sans moyen apparent de satisfaire leurs besoins, parce que les papeteries et les forêts de l'Europe Septentrionale ne peuvent indéfiniment alimenter le reste du monde, même en tenant compte du peu d'importance de leur propre consommation.

La répartition des exportations du papier de journal de la Scandinavie avant et après la guerre figure au Tableau 6.

TABLEAU 6 - REPARTITION DES EXPORTATION SCANDINAVES, AVANT ET APRÈS LA GUERRE

|

Année |

Destinations |

|||||||||

|

Etats-Unis |

Royaume-Uni |

Amérique Latine |

Antres Pays |

Total |

||||||

|

Quantité |

Indice |

Quantité |

Indice |

Quantité |

Indice |

Quantité |

Indice |

Quantité |

Indice |

|

|

(par milliers de tonnes: 1935-39 = 100) |

||||||||||

|

Moyenne 1935-39 |

224 |

100 |

121 |

100 |

147 |

100 |

202 |

100 |

694 |

100 |

|

1946 |

25 |

11 |

12 |

10 |

105 |

71 |

285 |

141 |

427 |

62 |

|

1947 |

103 |

46 |

19 |

16 |

159 |

108 |

211 |

104 |

492 |

71 |

|

1948 |

216 |

96 |

29 |

24 |

120 |

82 |

223 |

110 |

588 |

85 |

|

1949 * |

197 |

88 |

62 |

51 |

122 |

83 |

290 |

144 |

671 |

97 |

* Evaluation approximative.

CONSOMMATION

Maintenue à un faible niveau pendant et immédiatement après guerre par la rareté des matières premières, la consommation du papier de journal aux Etats-Unis a fait montre depuis d'une remarquable continuité d'accroissement. Cette consommation, de 3.220.000 tonnes en 1939, s'éleva à 4.660.000 tonnes en 1948 et atteignit environ 5.000.000 de tonnes en 1949. Ce niveau de 1949 est supérieur d'à peu près 56 pour cent à celui d'avant-guerre.

Pendant les quinze années précédant la guerre, la proportion de la production totale de papier de journal du monde entier absorbée ver les Etats-Unis a décliné d'une manille continue par rapport 3 la consommation des autres pays. Cette proportion tomba de plus de 57 pour cent de la consommation totale du globe en 1925 à 44 pour cent, pendant la période 1935-1939. Depuis la guerre, cette tendance a été complètement inversée et pour la période 1946-1950, il est à présumer que les Etats-Unis consommeront 60 pour cent de la production totale du globe.

Si l'on compare les cinq années d'avant-guerre, 1935-1939, aux cinq années d'après-guerre 1946-1950, la consommation de papier de journal aux Etats-Unis s'est encore accrue de plus de 1.360.000 tonnes par an, tandis que la consommation annuelle du reste du globe a décru de plus de 1.134.000 tonnes.

La situation en Europe

En 1949, la production des bois de mine fut suffisante pour couvrir les besoins croissants des mines de charbon européennes, ce qui incita la section d'études des bois de mines du Comité du Charbon de l'ECE à Genève, à, décider en novembre 1949, de cesser le système d'allocations d'importations qui avait été en vigueur depuis la fin de la guerre. Etant donné qu'une production accrue et l'augmentation des importations avaient entraîné une augmentation des stocks dans la plupart des pays, situation prévue par le Comité du Bois de l'ECE au commencement de 1949, on décida qu'il n'était plus nécessaire de maintenir des mesures spéciales dans l'intérêt des pays consommateurs; on pourrait toujours faire venir ultérieurement du Canada et des Etats-Unis, si besoin était, d'importantes quantités de bois de mine.

PRODUCTION ET CONSOMMATION

La production nette de charbon dur sur le carreau s'accrut encore en 1949, comme le montre le Tableau 1, et la consommation de bois de mine suivit la même progression.

TABLEAU 1. - PRODUCTION DE CHARBON

|

Zones |

Extraction nette de charbon dur |

||

|

1948 |

1949 |

Estimation pour 1950 |

|

|

(en milliers de tonnes) |

|||

|

Allemagne (Bizone) |

88.600 |

104.800 |

112.000 |

|

Belgique |

26.700 |

27.800 |

29.000 |

|

France 1 |

55.900 |

65.500 |

68.800 |

|

Italie |

1.000 |

1.100 |

1.200 |

|

Pays-Bas |

11.000 |

11.700 |

11.900 |

|

Pologne |

70.300 |

73.400 |

77.000 |

|

Royaume-Uni |

2 198.900 |

2 205.900 |

2 214.000 |

|

Tchécoslovaquie |

17.700 |

17.000 |

17.500 |

|

TOTAL |

470.100 |

507.200 |

531.400 |

SOURCES: Bulletin Mensuel de Statistique (Office de Statistique des Nations Unies) et Statistiques du Comité du Charbon de l'ECE.

1 Y compris la Sarre.

2 A l'exclusion des mines à ciel ouvert.

Certains pays charbonniers ont augmenté leur production de bois de mine afin de réduire strictement leurs importations aux dimensions qu'ils ne peuvent tirer de leur propre production. Dans l'ensemble, cependant, la production intérieure des pays consommateurs de poteaux a manifesté une tendance à la baisse.

EXPORTATIONS

En 1949, les exportations de bois de mine des principaux pays exportateurs d'Europe se sont considérablement accrues et ont été dans l'ensemble supérieures de près de un million de m3, soit environ 1/3 à celles de 1918. En Europe Septentrionale, jusqu'à la fin de 1949, les conditions de fret furent favorables, aussi n'y eut-il aucune difficulté à effectuer les livraisons restantes de l'exercice 1949; d'après les rapports reçus, seules des quantités infimes, si même le cas se présenta, restèrent en souffrance pendant l'hiver dans des ports septentrionaux.

Le changement le plus intéressant survenu dans le tableau de commerce des bois de mine par rapport à celui des années qui suivirent immédiatement la guerre est l'accroissement des exportations suédoises. Ce pays, qui, depuis les premières années suivant 1930 n'avait pas exporté de bois de mine sur une grande échelle, a expédié environ 660.000 m3 en 1949, contre 195.000 m3 en 1948. Cette expansion soudaine peut être attribuée principalement aux difficultés de la Suède à disposer de sa pâte de bois pendant le premier semestre de l'année et à la diminution de la demande de pâte qui en est résultée. La Yougoslavie et le Portugal ont aussi notablement augmenté leurs exportations de bois de mine. On sait que la Roumanie a, également augmenté ses exportations, principalement vers la Turquie, quoique les chiffres ne nous en soient pas encore parvenus.

D'autre part, les exportations de l'URRS et de l'Allemagne Orientale, sont demeurées relativement peu importantes, et ont été, sans aucune doute, très au-dessous de leur capacité d'exportation. Les exportations de l'URRS ont manifesté un léger accroissement par rapport à 1948, faisant peut-être prévoir un accroissement d'exportations dans les années à venir; celles de l'Allemagne Orientale (principalement en direction de l'Allemagne Occidentale) se sont élevées d'environ 100.000 m3 en 1948 à 141.000 m3 en 1949.

IMPORTATIONS

Les rapports établis par les pays importateurs pour 1949 reflètent une nette amélioration des approvisionnements. Les importations accrues ont entraîné une amélioration générale dans la situation des stocks des pays consommateurs par rapport à celles des années précédentes.

Les besoins d'importation de la Sarre en 1949, environ 490.000 m3, furent satisfaits par les sources allemandes, en particulier par la Zone Française. Une certaine quantité de bois de mine feuillus (40.000 m3) fut aussi livrée par la France.

Les désastreux incendies d'août 1949 ravagèrent 70.000 hectares de forêt dans les Landes, dans le sud de la France. La quantité de bois de mine qu'on estime pouvoir tirer du sauvetage est d'environ 900.000 m3. Sur cette quantité, environ 650.000 m3 ont été absorbés par les mines françaises au début de 1950, et environ 145.000 m3 placés sur les marchés d'exportation.

On doit noter de plus que les dernières estimations du bois rendu disponible à la suite des incendies comprennent environ 900.000 m3 de bois de papeterie, dont une partie pourrait être utilisée comme bois de mine si les circonstances l'exigeaient. Les incendies des Landes cependant ne peuvent pas supprimer tous les besoins d'importation en France pour 1950.

PREVISIONS POUR 1950

Ainsi que le montre le Tableau 1, la consommation prévue de charbon dur dans les principaux pays producteurs en 1950 est supérieure d'environ 5 pour cent à celle de 1949. Si ce but est atteint, la consommation de bois de mine augmentera dans la même proportion.

Les estimations faites à la sixième session du Comité du Bois de l'ECE ont effectivement fait ressortir un déficit apparent de 400.000 m3 par rapport aux besoins d'importation dans les volumes de bois de mine disponibles pour l'exportation en 1950. Ce déficit fut estimé à moins de 3 pour cent des besoins d'importations prévus pour l'année. Le comité, toutefois, a fait remarquer que les accroissements des stocks de bois de mine dans certains pays consommateurs tendraient à combler le déficit apparent des importations.

Compte tenu de tous les facteurs, on admet que les stocks et le production de 1950 devraient être suffisants pour couvrir tous les besoins de la consommation.

TABLEAU 2. - RESSOURCES EUROPÉENNES

SOURCE: Les chiffres pour 1949 sont estimations de la FAO, basées sur le informations obtenues pour le neuf premiers mois, les prévisions pour 1950 sont celles du Comité du Bois de l'ECE.

... Inconnus ou non applicables.

- Néant ou négligeable.

1 On considère que le volume des exportations sera égal à la production.

2 Y compris la Sarre.

3 Certaines exportations seront prises sur le stock.

POSSIBILITÉS D'EXPORTATION DES PRINCIPAUX PAYS PRODUCTEURS EN 1950

Finlande et Suède

Ces deux pays ont annoncé pour 1950 un volume de 1.000.000 de m3 de bois disponible pour l'exportation, soit 700.000 pour la Finlande et 300.000 m3 pour la Suède. Ces quantités, toutefois, seront sans doute considérablement accrues pourvu que des marchés puissent être passés avec les pays consommateurs. Le Royaume-Uni pourrait absorber 525.000 m3 des exportations finlandaises et plus que la totalité des disponibilités prévues pour la Suède.

France

Un volume de 100.000 m3 de bois a été annoncé comme disponible pour l'exportation. Les débouchés possibles pour les ressources rendues disponibles par les incendies des Landes sont, en dehors du Royaume-Uni et de la Belgique, l'Allemagne Occidentale, la Ruhr et, l'Italie. On estime cependant qu'une certaine proportion des bois de mine incendiés devra être vendue comme bois de papeterie.

Norvège

La Norvège a annoncé 80.000 m3 disponibles pour l'exportation en 1950. Ce volume peut toutefois être accru par l'exportation de bois originairement destinés à la pâte, de même que dans certains autres pays du Nord de l'Europe. On prévoit que les marchés passés par le Royaume-Uni atteindront le volume de 100.000 m3 pour 1950.

Europe Centrale

L'Autriche a annoncé des disponibilités d'exportation de 120.000 m3, la Pologne 250.000 m3, la Suisse 25.000 m3 et la Yougoslavie 175.000 m3. Ces quantités seront probablement dépassées, si d'autres marchés peuvent être passés avec les pays consommateurs. Le Royaume-Uni à lui seul pourrait; conclure des marchés en 1950 pour 250.000 m3 en provenance de la Pologne et 200.000 m3 en provenance de la Yougoslavie. De plus, la Belgique doit importer environ 45.000 m3 de bois de mine provenant de Pologne.

Portugal

On prévoit des disponibilités d'exportation de 200.000 m3 dont 110.000 m3 à destination du Royaume-Uni.

URSS et Zone Allemande sous contrôle soviétique

La sixième session du Comité du Bois a prévu 1.110.000 m3 de bois disponibles pour l'exportation en, provenance de ces deux sources. Ces chiffres sont; basés sur les livraisons reçues par quelques-uns des principaux pays consommateurs, et sur le fait que la, Pologne doit couvrir ses besoins d'importations à partir de ces sources. Pour l'URSS proprement dite, on prévoit des exportations plus importantes vers les principaux pays consommateurs au cours de l'année 1950, le Royaume-Uni, par exemple, devant recevoir environ 125.000 m3. Il est cependant très difficile d'affirmer l'exactitude de ces prévisions, car les plans d'exportations soviétiques sont jusqu'à présent complètement inconnus.

Allemagne Occidentale

Des disponibilités d'exportation s'élevant à 300.000 m3 sont prévues pour 1950. Toutefois, ce chiffre ne s'applique qu'à la, Zone française, et ces exportations sont vraisemblablement destinées à la Sarre seule. Les chiffres cités semblent inclure un report de 140.000 m3 provenant des marchés de 1949. mais non les quantités de bois commandées avant 1949 et, non encore livrées.

PERSPECTIVES POUR 1951

Le Comité du Bois de l'ECE a obtenu de différents pays des; renseignements relatifs à, l'évaluation de la production, des besoins d'importation et des possibilités d'exportation pour 1951. Ces chiffres préliminaires ont révélé après totalisation un déficit de bois de mine d'un peu plus de un million de m3 des ressources exportables par rapport aux besoins d'exportation. En raison du caractère conjectural de ces chiffres et de la tendance des pays importateurs à surévaluer leurs besoins et des pays exportateurs à être prudents dans leurs estimations, le Comité du Bois ne s'est pas alarmé de ce déficit apparent. De plus, il n'a pas perdu de vue que des variations dans les besoins en bois de papeterie pourraient avoir une répercussion considérable sur les disponibilités en bois de mine.

Personnalités

Harry T. Gisborne, Chef de la Section de recherches contre les incendies de forêts à la station expérimentale forestière des Montagnes Rocheuses du Nord, est mort d'une crise cardiaque le 9 novembre 1949 à «Gates of the Mountain», Forêt Nationale Helena, Montana. Mr. Gisborne était connu du monde entier pour ces travaux originaux au cours desquels il mesura et évalua les facteurs atmosphériques qui influencent le comportement des incendies de forêts. Il développa le système de mesures de l'état hygrométrique de la teneur en eau des matières combustibles, des précipitations et de la vitesse du vent, qui peuvent permettre d'exprimer numériquement les dangers d'incendie et conçut des instruments de météorologie maintenant largement utilisés dans les stations météorologiques de protection contre l'incendie.

Luang Samarn Varnakij a été nommé Directeur général du «Royal Forestry Department», Thaïland, à la retraite de Mom Chao Subsuckhswasti Suekhswasti.

L'Ingénieur F. W. Malsch a été nommé Directeur du Service Forestier d'Etat de Hollande. Il succède au Dr. J A. Van Steijn, qui prit sa retraite le 1er octobre 1949 après me longue et honorable carrière de forestier.

Arthur Upson, Directeur de la Région tropicale du Service forestier des Etats-Unis et du service forestier insulaire a Porto-Rico depuis 1943, a, accepté d'être affecté à un travail spécial d'utilisation du bois à la, Station Expérimentale forestière de Californie. C'est Henry B. Bosworth, Directeur des Forêts nationales du Texas qui lui a succédé.

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}