![]()

![]()

![]()

Pasta de madera

Ademes de minas

Las cantidades que se citan en este son las disponibles hasta el 19 de marzo de 1950 y han sido tomadas de informes recibidos de fuentes oficiales, de las Estadísticas Mundiales respecto a Pasta de Madera (publicadas por la Canadian Pulp and Paper Association y la United States Pulp Producers Association - Asociación Canadiense de Productores de Pasta y Papel y la Asociación de Productores de Pasta de los Estados Unidos), así como de diversas revistas de esta industria. En el presente informe se hace referencia a unidades del sistema métrico decimal, salvo que se indique lo contrario.

En 1948 el consumo de pasta de madera de los Estados Unidos de América estableció un nuevo record y el de las fábricas europeas, aunque todavía inferior al nivel normal, seguía aumentando rápidamente. Sin embargo, el estancamiento que se registro en la demanda de los Estados Unidos hacia fines del año inició una reducción en el volumen de las exportaciones mundiales, alcanzando su punto culminante hacia mediados de 1949. Para los países exportadores del Norte de Europa, que dependen en gran parte de sus exportaciones de pasta como fuente para la obtención de dólares, esta situación resultaba aún más seria dado el aumento considerable en la capacidad de producción de la América del Norte.

No obstante, a principios de septiembre de 1949 se reanudaron las actividades en el mercado estadounidense de pasta y hacia fines del año dicho país había recobrado el record mensual de producción y consumo. Asimismo se observó una recuperación parcial de la baja sufrida anteriormente en las exportaciones de los países del Norte de Europa a Estados Unidos y a otras regiones. La producción total de la América del Norte en 1949 fué inferior a la de 1948, pero la mejoría observada en los últimos meses de 1949 es indicio de que probablemente se registrará un aumento en los niveles de consumo durante 1950, aunque es posible que no se llegue a igualar el record de 1948. La existencia de semejante situación en la América del Norte habrá de contribuir a mantener la estabilidad del mercado mundial de pasta.

Los países exportadores del Norte de Europa han continuado realizando esfuerzos para colocar sus productos en el mercado estadounidense. Hasta la fecha, la devaluación de monedas no ha producido ninguna reducción apreciable en los precios de competencia, pero ano es demasiado temprano para predecir el curso que tomarán los acontecimientos. Por otra parte, la devaluación ha beneficiado a los productores de Escandinavia, donde el costo de producción es relativamente elevado. En los Estados Unidos, prevalece todavía la tendencia a depender de las fuentes de abastecimiento de la América del Norte. Europa ha mantenido su posición como principal abastecedor de todos los continentes, con excepción de la América del Norte.

Los datos estadísticos compilados durante la Conferencia sobre Pasta organizada por la FAO y celebrada en Montreal en mayo de 1949, indican que la producción en 1948 fué ligeramente superior al consumo general. Aunque el sobrante mundial aparente fué menos del 3 por ciento de la producción, lo cual puede atribuirse a inexactitudes estadísticas, este factor tiende a justificar la baja registrada en el precio y en las reservas acumuladas, así como las dificultades que experimentaron los productores para colocar su pasta. Las estimaciones para 1949 y 1950 revelaron un rápido restablecimiento del equilibrio, siendo ésta la situación que prevalece actualmente.

En el Cuadro 1 se ofrece un resumen de los datos relativos a la producción y comercio mundiales durante 1949.

Cuadro 1. - Pasta de madera: datos sobre el comercio y la produccion mundiales

|

Región |

Estimaciones para 1949 |

|||

|

Producción |

Importación |

Exportaciones |

Consumo |

|

|

|

(1,000 toneladas métrica) |

|||

|

TOTAL |

26,822 |

4,654 |

4,864 |

26,612 |

|

América del Norte. |

17,888 |

1,793 |

1,516 |

18,165 |

|

América Latina |

219 |

209 |

- |

428 |

|

Europa |

8,086 |

2,550 |

3,348 |

7,288 |

|

Septentrional |

5,356 |

13 |

3,247 |

2,122 |

|

Oriental |

421 |

66 |

- |

487 |

|

Occidental |

672 |

1,968 |

4 |

2,636 |

|

Central |

1,637 |

503 |

97 |

2,043 |

|

Sudafrica |

15 |

1 |

- |

16 |

|

Asia y el Pacífico |

614 |

101 |

- |

715 |

- No se dispone de datos

PRODUCCIÓN MUNDIAL DE PASTA DE MADERA

La producción mundial de pasta en 1949 (sin incluir la U.R.S.S.) se estima en unos 27 millones de toneladas aproximadamente, es decir, una cantidad inferior a la correspondiente a 1948 y un volumen de producción menor del que se consideró posible obtener según los cálculos de la Conferencia Pasta, celebrada en Montreal en mayo de 1949.

En la mayoría de los países europeos continuó observándose durante 1949 una recuperación constante de la industria productora de pasta, registrándose el mayor aumento en la producción (cerca del 70 por ciento) en la Alemania Occidental. Algunos países europeos producen todavía un volumen muy inferior a su capacidad, debido principalmente a la escasez de madera para pasta; pero las fábricas del Norte de Europa, que durante el primer semestre de 1949 habían disminuido su producción, reanudaron sus operaciones casi a toda capacidad, según se informó posteriormente.

La capacidad de producción mundial de pasta continúa aumentando. En la América del Norte aumentó aumentará en breve en más de 2 millones de toneladas. En Europa, Portugal y Noruega tienen en proyecto la instalación de nuevas fábricas, y también Austria, Checoeslovaquia y Yugoeslavia se proponen aumentar su capacidad de producción. En Australia y Nueva Zelandia se están instalando nuevas plantas manufactureras y hay el proyecto de montar otras fábricas de pasta en Asia y el Lejano Oriente. Al mismo tiempo, de acuerdo con estimaciones verificadas en fecha reciente, la capacidad mundial de producción de pasta que se mantiene inactiva se calcula en tres millones de toneladas métricas, aproximadamente. La mayor parte de estas fábricas paralizadas se encuentran en Europa y Japón.

En el Cuadro 2 se suministran, por países, datos relativos a la producción de América del Norte y de Europa durante 1948 y 1949, junto con cantidades sobre la capacidad de producción.

AMÉRICA DEL NORTE

La producción de pasta de todas clases en la América del Norte durante 1949 ascendió a 17,900,000 toneladas aproximadamente, es decir, cerca de 950,000 toneladas menos que en 1948.

Estados Unidos de América

La producción de pasta de madera en los Estados Unidos en 1948 estableció un nuevo record de 11.7 millones aproximadamente.

Sin embargo, a fines de 1948, siguiendo la tendencia económica general, la producción de papel y cartón comenzó, a disminuir, acompañando a esta baja una reducción en el consumo de pasta de madera? especialmente de pasta comercial. Durante los meses siguientes los consumidores de pasta comercial utilizaron principalmente existencias acumuladas, las que en muchos casos habían sido adquiridas a precios más altos que los que prevalecían de momento.

La producción de papel y cartón de 1949, que llegó a 18.4 millones de toneladas, fué inferior al record de 1948 en 1.4 millones de toneladas y la producción de rayón disminuyó un 12 por ciento. La producción total de pasta de madera de los Estados Unidos (11.0 millones de toneladas) resultó menor en un 6 por ciento al volumen de 1948. Sin embargo, en agosto de 1949, como resultado del mejoramiento de la situación económica general, la industria elaboradora de pasta recobró confianza y durante los tres últimos meses del año se produjeron y consumieron cantidades de pasta de madera mayores que las registradas en cualquier período anterior correspondiente.

La activa demanda de pasta continuó durante enero de 1950 y en general se espera que las necesidades de las fábricas se mantengan a un nivel elevado, por lo menos durante el primer semestre del año. Las existencias, que habían descendido al nivel más bajo que se ha registrado desde mayo de 1947, están actualmente en proceso de reposición.

Cuadro 2. - Producción y consumo de pasta de madera en América del Norte y Europa

|

País |

1948 |

1949 (Estimaciones) |

||||||

|

Capacidad |

Producción |

Consumo y Nuevos Abastecimientos |

Capacidad |

Producción |

Nuevos Abastecimientos |

|||

|

|

(1,000 toneladas métricas) |

|||||||

|

América del Norte |

19,254 |

18,839 |

19,036 |

20,686 |

17,888 |

18,165 |

||

|

|

Canadá 1 |

7.397 |

7,161 |

5,470 |

7,900 |

6,863 |

5,492 |

|

|

|

Estados Unidos de América. |

11,857 |

11,878 |

13,566 |

12,786 |

11,025 |

12,673 |

|

|

Europa |

10,881 |

7,905 |

6,958 |

10,924 |

8,086 |

7,288 |

||

|

|

Septentrional |

7,376 |

5,407 |

2,439 |

7,352 |

5,356 |

2,122 |

|

|

|

|

Finlandia. |

2,482 |

1,675 |

817 |

2,485 |

1,550 |

652 |

|

|

|

Noruega. |

1,324 |

823 |

506 |

1,324 |

935 |

493 |

|

|

|

Suecia. |

3,570 |

2,969 |

1,116 |

3,543 |

2,871 |

977 |

|

|

Oriental |

443 |

392 |

474 |

483 |

421 |

487 |

|

|

|

|

Hungría |

25 |

6 |

41 |

25 |

6 |

40 |

|

|

|

Polonia |

231 |

210 |

255 |

256 |

227 |

250 |

|

|

|

Rumania |

148 |

140 |

138 |

157 |

145 |

145 |

|

|

|

Yugoeslavia |

39 |

36 |

40 |

45 |

43 |

52 |

|

|

Occidental |

977 |

674 |

2,395 |

1,004 |

672 |

2,636 |

|

|

|

|

Bélgica |

77 |

52 |

212 |

77 |

66 |

183 |

|

|

|

Dinamarca |

5 |

1 |

76 |

5 |

1 |

74 |

|

|

|

Francia |

545 |

459 |

771 |

562 |

467 |

830 |

|

|

|

Irlanda |

- |

- |

10 |

- |

- |

13 |

|

|

|

Países Bajos |

110 |

39 |

193 |

120 |

41 |

41 |

|

|

|

España |

82 |

59 |

100 |

82 |

46 |

103 |

|

|

|

Reino Unido |

158 |

64 |

1,033 |

158 |

51 |

1,392 |

|

|

Central |

2,085 |

1,372 |

1,650 |

2,085 |

1,637 |

2,043 |

|

|

|

|

Austria |

385 |

258 |

243 |

385 |

284 |

244 |

|

|

|

Checoeslovaquia |

419 |

304 |

281 |

419 |

326 |

286 |

|

|

|

Italia |

240 |

203 |

300 |

240 |

215 |

423 |

|

|

|

Alemania Occidental |

890 |

471 |

619 |

890 |

676 |

895 |

|

|

|

Suiza |

151 |

136 |

207 |

151 |

136 |

195 |

- No se dispone de datos o las cantidades son insignificantes.

1 Incluye Terranova.

Canadá

En 1948 las fábricas canadienses (incluyendo las de Terranova), funcionando a toda capacidad, produjeron aproximadamente 7.2 millones de toneladas de pasta de madera de todas clases (360,000 toneladas más que en 1947 y casi el doble del volumen de 1937). La flojedad registrada en la demanda de los Estados Unidos durante 1949 afectó lógicamente la producción canadiense de pasta comercial y aunque todavía no se dispone de los datos finales correspondientes a 1949, se cree que la producción y venta habrán alcanzado un nivel ligeramente inferior al de 1948. La demanda cada día mayor de pulpa "kraft" ha originado la instalación de tres nuevas fábricas para la obtención de pasta al sulfato, con una capacidad total estimada de 145,000 toneladas anuales, que se agregarán a la capacidad de producción del Canadá que actualmente es de unas 700,000 toneladas al año. Estas fábricas empezarán a trabajar progresivamente durante los dos próximos años.

EUROPA

La producción europea de pasta durante 1949 ha sido estimada en 8.1 millones de toneladas, aproximadamente, en comparación con 7.9 millones de toneladas en 1948.

En la mayoría de los países europeos se han alcanzado nuevos progresos en la rehabilitación y modernización de las plantas, a la vez que se ha registrado un mejoramiento definitivo en cuestión de abastecimientos de materia prima, equipo y mano de obra en relación con los años del período inicial de postguerra. Muchas fábricas que anteriormente estaban paralizadas han empezado a reanudar su producción.

Europa Septentrional

Finlandia. Desde que finalizó la guerra, Finlandia ha progresado notablemente en la recuperación de la productividad de sus fábricas y en el mejoramiento de los abastecimientos de materia prima para la industria elaboradora de pasta. A su vez ha sido más fácil también contratar la mano de obra. La producción de pasta en 1948 ascendió a 1.7 millones de toneladas aproximadamente, esto es, cerca del 60 por ciento de la capacidad total de producción. Un estancamiento registrado en las exportaciones y la producción a fines de 1948 amenazó seriamente la economía del país. Para la primavera de 1949, las reservas de pasta acumuladas eran el doble de la cantidad normal y muchos fabricantes se vieron obligados a restringir su producción.

La recuperación parcial lograda en los mercados de los Estados Unidos y otros mercados mundiales en el otoño de 1949 inyectó nuevo estímulo a la producción de pasta en Finlandia, y a fines del año esta industria estaba funcionando casi a toda su capacidad. Pero a pesar de que en el momento de escribir este artículo no se dispone de datos definitivos respecto a 1940, se cree que la producción no haya sido superior a 1.6 toneladas. La reservas de pasta química comercial habían disminuido aproximadamente el 50 por ciento en comparación con los niveles que prevalecieron en la primavera.

Suecia. La producción de Suecia en 1948 de todas las clases de pasta ascendió a 3 millones de toneladas, aproximadamente. A principios de 1949 la producción se vió restringida debido principalmente a la imposibilidad de obtener madera para su elaboración. Es cierto que en la región meridional y central de Suecia existen abastecimientos de madera para pasta, pero el nivel de precios que prevalece no permite embarcar este producto a la región septentrional del país. Se informa que Alemania ha concertado negociaciones para importaciones de madera para pasta a precios que constituyen casi el doble de los pagados por las fábricas suecas.

Al igual que en el caso de Finlandia, la mayor actividad que se observó en el otoño de 1949 contrarrestó en cierto grado la inactividad anterior. De acuerdo con estimaciones preliminares, la producción de pasta comercial en 1949 (incluyendo la pasta viscosa) ascendió a 1.70 millones de toneladas, es decir, casi igualó a la de 1948, año en que ésta alcanzó algo más de 1.75 millones de toneladas. En relación con lo anterior, debe recordarse que la cantidad correspondiente al año de 1939, en que se marcó un record, fué de 2.25 millones de toneladas

Noruega. Se confía en que se registrará un ligero mejoramiento en la producción de Noruega en 1949 con relación a la de 1948. La confianza en las perspectivas futuras lo pone de manifiesto el hecho de que Noruega proyecta instalar una nueva fábrica para elaboración de pasta química que reemplazará a dos fábricas anticuadas. La capacidad total anual de producción del país no aumentará, por lo tanto, ni tampoco se espera que suba el consumo de madera para pasta.

Europa Central

Austria. Durante 1949 continuó mejorando gradualmente la producción de pasta en Austria, estimándose la producción de dicho año de todas las clases de pasta en 284,000 toneladas, lo que se compara con 258,000 toneladas en 1948. La ¿opacidad de producción de este país, que es de 385,000 toneladas, aproximadamente, podría ampliarse modernizando el equipo de las fábricas y aumentando al mismo tiempo los limitados abastecimientos nacionales de materias primas que existen actualmente, mediante raleos de los bosques, a fin de obtener una mayor cantidad de madera para pasta, así como haciendo un mayor uso de los desperdicios de los aserraderos.

Checoeslovaquia. Al igual que en Austria, se ha observado un mejoramiento gradual en la producción de pasta de Checoeslovaquia durante 1949, estimándose la producción de pasta química en el mencionado año en 325,000 toneladas, o sean 25,000 toneladas más, aproximadamente, que en 1948. En la actualidad se ha principiado a producir pasta química utilizando maderas duras en una nueva fábrica situada en la región oriental del país.

Italia. La industria de la pasta química está funcionando actualmente en Italia a casi toda su capacidad en un esfuerzo para incrementar la exportación de papel y cartón. Sin embargo, la producción nacional de pasta satisface escasamente el 30 por ciento de las necesidades de la industria papelera, siendo necesario importar el resto. Un acontecimiento importante para la industria papelera de Italia lo constituyó el préstamo de 1,650,000 dólares concedido por la Administración para la Cooperación Económica (ECA) para la adquisición de maquinaria americana para la elaboración de papel.

Alemania Occidental. El mayor aumento en la producción de la Europa Central tuvo lugar en la Alemania Occidental, donde la misma aumentó de 471,000 toneladas en 1948 a una cantidad estimada en 676,000 toneladas durante 1949, lo que representa el 75 por ciento de la capacidad de producción actual. A esta rápida expansión contribuyó la ayuda suministrada por el Plan Marshall y la reducción en las exportaciones de madera para pasta procedente de la zona francesa. Hacia fines del 1949, por primera vez después de la guerra, se reanudaron las exportaciones suecas de madera para pasta a la Alemania Occidental. Las industrias de la Zona Anglo-Americana contrataron la importación de 350,000 metros cúbicos de madera para pasta procedente de Suecia, sujeta a que se obtuviera la aprobación de las autoridades. El precio de la madera para pasta, cuya mayor parte se obtiene de los bosques estatales, es mucho más elevado en la Alemania Occidental que en otros países. En tanto que esta situación no se modifique, es probable que continúen haciéndose importaciones de madera para pasta.

Europa Oriental

Los datos relativos a la producción de los países de la Europa Oriental Son cantidades que han sido estimadas. La producción combinada de Hungría, Polonia, Rumania y Yugoeslavia durante 1949 se ha calculado en 420,000 toneladas aproximadamente, en contraste con 390,000 toneladas producidas en 1948.

Europa Occidental

La producción de pasta de los países de la Europa Occidental durante 1949 parece ser aproximadamente igual a la del año anterior. Según se informa, las fábricas de los Países Bajos y el Reino Unido están funcionando todavía aproximadamente a un 30 ó 40 por ciento de su capacidad de producción. De acuerdo con informes recientes, en Portugal se han formulado planes completos para la instalación de una fábrica integral con una capacidad inicial de producción de 20,000 toneladas de pasta al sulfito y 18,000 toneladas de papel anuales. Posteriormente puede ser que se doble la capacidad de producción de pasta y que la de papel se aumente a 28,000 toneladas. Con el tiempo, la producción de esta fábrica unida a la de otra para la obtención de pasta al sulfito, cuya producción es de 6,000 toneladas al año, puede llegar a satisfacer todas las necesidades de Portugal y dejar un sobrante para la exportación. La nueva fábrica estará situada en una región densamente poblada de bosques que podrán suministrar sin interrupción los abastecimientos de madera para pasta. Se espera iniciar la construcción en breve y que la fábrica empiece a trabajar hacia fines de 1951.

AMÉRICA LATINA

A pesar de algún incremento que se ha observado en los últimos años, la producción de pasta en la América Latina todavía cubre sólo una tercera parte, aproximadamente, de las necesidades de la región. El que se registren aumentos adicionales dependerá principalmente de las posibilidades que se presenten para usar las especies indígenas, incluyendo maderas duras, para la producción de pasta a un costo que permita competir.

Recientemente se han verificado en varios países experimentos con maderas tropicales y otras especies de maderas duras. Un adelanto notable desde el punto de vista técnico ha sido el perfeccionamiento de los procedimientos neutrales semiquímicos, los que comprenden tanto el ablandamiento químico como la trituración mecánica. En los experimentos verificados en una escala industrial, se ha ensayado simultáneamente con resultados satisfactorios la extracción de la pasta de 30 especies diferentes. Éste es un paso importante, en vista de la imposibilidad aparente de segregar a un costo razonable muchas de las especies de madera dura que crecen en los densos bosques mixtos. La extracción de pasta de las maderas tropicales probablemente tomará mayor incremento durante las próximas dos décadas. De ser así, la producción de pasta en la América Latina pudiera alcanzar un mayor desarrollo, haciendo factible aumentar el relativamente bajo nivel de consumo de este producto.

Argentina

De acuerdo con el promedio de producción que prevaleció durante los primeros 10 meses de 1949, la producción de pasta química de Argentina (incluyendo la pasta que no se elabora con madera) durante todo el año de 1949 se cree en círculos industriales que no diferirá considerablemente del nivel de 1948, cuando se produjeron 25,000 toneladas de pasta química y 12,000 toneladas de pasta mecánica. Estudios verificados recientemente indican que, mejorando los medios de transporte, podría obtenerse una cantidad suficiente de madera para pasta de la región del Delta del Paraná, para doblar la producción actual. Esto es importante, ya que actualmente es más difícil que en el pasado obtener paja, caña, junco y bagazo, que constituyen una fuente importante de materia prima. Las nuevas máquinas segadoras de trigo dejan la paja doblada o diseminada, haciendo más difícil su recolección. A la vez, se han instalado maquinarias en los ingenios con objeto de aprovechar el bagazo como combustible, ya que los abastecimientos de aceite combustible han sido inciertos.

Chile

Se proyecta instalar una nueva planta para la obtención de pasta al sulfato en las provincias de Nuble y Concepción, en Chile. El capital necesario para esta fábrica lo suplirá la Corporación Chilena de Fomento y la Compañía Manufacturera de Papeles y Cartones.

Perú

Se está instalando una pequeña fábrica de pasta y papel carea de Chiclogo, con una capacidad de 3,000 toneladas al año, la cual empleará el bagazo como materia prima. Existe un segundo proyecto para la instalación de una nueva planta manufacturera de pasta y papel, habiéndose obtenido una concesión del gobierno peruano en lo que concierne a los derechos de importación y otros impuestos sobre la maquinaria que se requiere, cuyo costo se calcula en 1,180,000 dólares, aproximadamente. Asimismo, se tienen informes de que la Corporación Peruana del Amazonas está realizando las investigaciones pertinentes para el establecimiento de una fábrica de pasta en el este del Perú.

Uruguay

En esta región ha empezado a funcionar una nueva fábrica de papel y pasta, la que usa como materia prima la paja.

OCEANÍA

Australia

De acuerdo con informes recientes, están registrándose aumentos adicionales en la capacidad de producción de pasta y papel en Australia. En una fábrica de pasta se está aumentando la capacidad de producción de 36,000 toneladas a 61,000 al año, a la vez que se ha aumentado la capacidad para la producción de pasta blanqueada. La instalación de cuatro máquinas nuevas constituye el punto principal en la primera etapa del programa de crecimiento. Se espera que cuando todas estas máquinas estén funcionando, la producción total de papel y cartón excederá de 180,000 toneladas anuales.

Igualmente se informa que están progresando satisfactoriamente los planes para la construcción de una nueva fábrica en Queensland. La primera maquinaria que se instalará producirá 13,500 toneladas de cartón anuales.

Nueva Zelandia

Recientemente se ha iniciado en Nueva Zelandia la construcción de la primera fábrica de pasta de madera, habiéndose pedido equipo por valor de más de 500,000 dólares. Según los planes que se tienen, esta fábrica comenzará a funcionar a fines de 1951, con una producción inicial de 23,000 toneladas anuales. La nueva fábrica constituirá la unidad principal de Un conjunto industrial donde se proyecta instalar otras unidades para el aprovechamiento de la madera, que le estarán estrechamente coordinadas. Estas unidades consistirán en una fábrica para la obtención de papel "kraft", con una producción anual de 10,000 toneladas y un aserradero equipado con una sierra múltiple sueca, de tipo moderno, con una capacidad anual de 33,000 m³.

El gobierno proyecta instalar otra fábrica en la costa este de la Isla del Norte, la que con el transcurso del tiempo tendrá una capacidad mucho mayor. De acuerdo con los planes actuales la producción anual sería de 51,000 toneladas de papel para periódico, 9,000 toneladas de papel de impresión y 24,600 toneladas de pasta sin blanquear destinada a la exportación. La instalación completa incluirá una planta para moler la madera, con una capacidad inicial para producir 150 toneladas diarias de pasta; una fábrica de pasta al sulfito, con capacidad similar; una planta para blanquear; y un aserradero con una capacidad de 160,000 metros cúbicos al año.

ASIA MERIDIONAL Y ORIENTAL

Japón

La producción del Japón de todas las clases de pasta aumentó de un poco menos de 300,000 toneladas obtenidas en 1947 a 410,000 toneladas en 1948, indicando los datos preliminares de que se dispone respecto a 1949 un nuevo aumento, que la hará llegar a cerca de medio millón de toneladas. Aunque las fábricas de pasta mecánica están funcionando a toda capacidad, la producción de este artículo en la actualidad asciende solamente a un 54 por ciento, aproximadamente, de la producción de 1941. Las fábricas de pasta de rayón cuentan con maquinaria suficiente para producir 180,000 toneladas anuales, y por lo tanto, las 33,000 toneladas registradas en 1948 y las 54,000 toneladas obtenidas en 1949 revelan lo reducido de la escala en que se trabaja en la actualidad.

El problema principal que confronta el Japón consiste en los abastecimientos inadecuados de madera para pasta. Aunque prevé que se realizarán importaciones, se estima que la reforestación constituye la solución fundamental a largo plazo para el problema forestal del Japón. Se dispone de materias primas adicionales en la forma de paja de arroz, trigo y cebada. Los cultivos de 1948 produjeron más de 16 millones de toneladas de estas pujas y, según se participa, aprovechando estos productos podría obtenerse una cantidad de papel suficiente para satisfacer el cuádruple de las necesidades actuales del Japón.

República de las Filipinas

En octubre del año pasado se aprobó el establecimiento de una fábrica de pasta para abastecer las necesidades de una fábrica de papel existente. Según se informa, se asignará la cantidad de 600,000 dólares procedentes del fondo nacional para el fomento económico con objeto de poner en práctica este proyecto. Se confía en que la instalación de esta fábrica ayudará a conservar las divisas en dólares que de otra manera tendrían que invertirse en la adquisición de pasta extranjera.

COMERCIO DE LA PASTA DE MADERA

A pesar de la recuperación que se observó hacia fines de año, las exportaciones de pasta verificadas por los países del Norte de Europa a los Estados Unidos de América durante 1949 disminuyeron un 22 por ciento en relación con el volumen exportado en 1948, y las de Canadá el 19 por ciento aproximadamente. La baja registrada en las exportaciones de pasta comercial del Canadá fué del 27 por ciento.

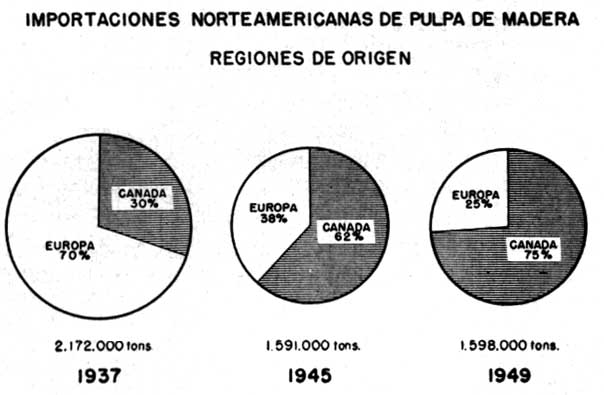

Importaciones norteamericanas de pulpa de madera regiones de origen

El cuadro anterior indica las cambios ocurridos en las fuentes de abastecimientos de pasta para el mercado de los Estados Unidos durante un período de 13 años y la tendencia a surtirse cada vez en mayor escala en las fuentes de abastecimiento de la América del Norte. El predominio de los abastecedores europeos que se observaba antes de la guerra se vió afectado por las condiciones que prevalecieron durante la, contienda y no es probable que vuelva a resurgir. El 62 por ciento de las importaciones de Estados Unidos en 1946 se obtuvieron en Canadá, mientras que el 38 por ciento restante procedió de Suecia exclusivamente. Para 1949, los abastecimientos de pasta procedentes de todas las fuentes europeas habían bajado a un 25 por ciento.

Aun no se han precisado con claridad las consecuencias de la devaluación de la moneda llevada a cabo en 1949. El interés que recobraron los compradores americanos por la pasta europea se debió más bien al mejoramiento que se observó en las condiciones de la, industria papelera de los Estados Unidos que a la devaluación. Los abastecedores europeos mantuvieron más o menos el mismo precio en dólares después de la devaluación que antes, y la depreciación del dólar canadiense no originó ninguna reducción en los precios de la pasta del Canadá. La devaluación ayudó a los exportadores europeos a cubrir el costo de producción relativamente elevado y, contrario a lo que ocurría antes de la depreciación, las ventas a los Estados Unidos temporalmente resultaron más remunerativas que a otras naciones. Sin embargo, con posterioridad ha disminuido la diferencia en los niveles de precios como resultado del aumento registrado en los precios de los mercados europeos.

AMÉRICA DEL NORTE

Estados Unidos

Las importaciones de pasta comercial de los Estados Unidos en 1948 fueron inferiores al volumen de 1947 en 400,000 toneladas, aproximadamente. Esta tendencia descendente continuó observándose hasta noviembre de 1949, fecha en que se registró un marcado aumento en las importaciones, alcanzándose el total mensual más alto obtenido después de agosto de 1948. La cantidad total de pasta importada durante 1949 ascendió a 1,598,000 toneladas, es decir, un 20 por ciento menos que en 1948. Las bajas mayores se registraron en las importaciones de pasta procedente de Finlandia y Sueca (el 20 y 30 por ciento, respectivamente) mientras que las importaciones del Canadá bajaron en un 18 por ciento. Los embarques de Noruega, aunque relativamente pequeños, fueron un 150 por ciento más elevados que los de 1948.

Las importaciones reflejan una continua demanda por las clases blanqueadas. Mientras las importaciones de las clases sin blanquear bajaron en un 40 por ciento 1948 y 1949, las importaciones de pasta blanqueada al sulfito durante los dos años mencionados estuvieron al mismo nivel y en las cantidades de pasta "kraft" blanqueada se observo un aumento del 40 por ciento.

Según informes que se tienen, la U.R.S.S. ha ofrecido cantidades pequeñas de pasta química sin blanquear y asimismo los productores checoeslovacos y austríacos han hecho ofertas de prueba tanto de pasta blanqueada como sin blanquear. Las importaciones procedentes de Austria en 1948 fueron pequeñas, alcanzando en 1949 un total de 3,000 toneladas, y las de Checoeslovaquia 1,000 toneladas.

En algunos sectores de la industria estadounidense sigue existiendo cierta preocupación respecto a los posibles efectos que surtirá la devaluación de las monedas y la reducción de los derechos de importación sobre alertos productos de la pasta gestionada en la conferencia de Annecy, reducción que llegó hasta el 50 por ciento en el caso de algunos productos.

Canadá

Las cantidades de pasta exportadas por Canadá a los Estados Unidos en 1948 aumentaron en Un 6 por ciento, aproximadamente, en relación al volumen de 1947 y fueron casi el triple del promedio de antes de la guerra. Los embarques destinados al Reino Unido aumentaron alrededor del 39 por e lento en comparación con 1947.

Las exportaciones de pasta a los Estados Unidos durante 1949 fueron aproximadamente de 1,400,000 toneladas, o sean, cerca de 230,000 toneladas menos que en 1948. Su valor en dólares fué casi un 15 por ciento inferior al nivel de 1948 (177 millones de dólares estadounidenses en comparación con 211 millones en 1948).

La baja registrada en los embarques a los Estados Unidos durante 1949 coincidió con una reducción en las exportaciones de pasta de madera a los países de ultramar. Las restricciones impuestas a las importaciones y las dificultades del cambio de divisas son los factores responsables de esta reducción. Los países de la Mancomunidad de Naciones Británicas han sido mercados tradicionales del Canadá, pero no están en condiciones de poder efectuar los pagos en dólares. Los productores canadienses están ansiosos de conservar estos mercados en la mayor medida posible, debido a que un mercado único para la pasta y el papel colocan a la industria canadiense en condiciones vulnerables frente a las fluctuaciones que se registren en la economía de los Estados Unidos

EUROPA

Países Exportadores

Finlandia. La reducción en los precios y en la capacidad de absorción que ha tenido lugar en los mercados mundiales ha surtido un marcado efecto en las exportaciones de pasta y papel de Finlandia. La economía de este país se basa principalmente en las industrias forestales; en 1948, por ejemplo, más del 90 por ciento de las exportaciones totales de Finlandia fueron de productos forestales, constituyendo la pasta y el papel Un 51 por ciento.

Durante el período de 1944 a 1947, época en que la situación del mercado favorecía al productor, el volumen de las exportaciones aumentó tan rápida mente como lo permitió la capacidad de producción. Cuando la situación del mercado se volvió favorable para los compradores, hecho que ocurrió en el tercer trimestre de 1948, el aumento en los costos de producción y los tipos de cambio poco favorables impidieron a los exportadores reducir los precios hacia fines de 1948 se estancaron las exportaciones. Las destinadas a los Estados Unidos bajaron, haciéndose más aguda la escasez de dólares y la acumulación exorbitante de reservas obligó al establecimiento de reducciones considerables en la producción.

Condiciones similares prevalecieron en la industria del papel y el cartón, donde fué necesario paralizar el 12 por ciento del equipo de producción. Esta situación acarreó grandes pérdidas a las industrias exportadoras del país y fué un factor importante para la primera devaluación de la moneda finlandesa, que tuvo lugar en julio de 1949.

A fines del verano, sin embargo, se comenzaron a observar tendencias de mayor estabilidad en el mercado, y para noviembre Finlandia no sólo se había repuesto de las pérdidas registradas anteriormente en la exportación, sino que había excedido los totales correspondientes a 1948. Las exportaciones totales de pasta durante 1949 ascendieron a 920,500 toneladas, de las cuales 450,000 toneladas fueron de pasta al sulfito, 311,000 toneladas de pasta al sulfato y 160,000 toneladas de pasta mecánica. El Reino Unido fué el consumidor principal. A pesar de que han aumentado los mercados en el Reino Unido y otros países de Europa, Finlandia posiblemente continuará realizando esfuerzos para recuperar una gran parte del mercado de pasta estadounidense. Al mismo tiempo, se espera que una mayor cantidad de pasta finlandesa se destine a la fabricación de papel y cartón para la exportación.

Suecia. Según los informes proporcionados, a principios de diciembre de 1949 ya había sido vendida la producción anual de pasta química y mecánica. Las exportaciones totales de pasta durante 1949 ascendieron a 1,894,000 toneladas, lo que representa un aumento de 214,000 toneladas, aproximadamente, en comparación con 1948.

Las reservas se redujeron considerablemente y a fines de 1949 las existencias de pasta mecánica eran escasamente de un poco más de la mitad del total de 300,000 toneladas con que se contaba el 19 de enero de 1949.

A fines de 1949 Suecia realizó grandes esfuerzos para contrarrestar las pérdidas registradas anteriormente en las exportaciones al mercado estadounidense. De acuerdo con los datos disponibles, las exportaciones de Suecia a los Estados Unidos durante 1949 ascenderán a una cantidad aproximada de 320,000 toneladas, o sea, 17,000 toneladas menos que en 1948. Algunas fábricas informan que están dedicando actualmente un tonelaje considerable de pasta de rayón a la manufactura de papel de diversas clases, principalmente para los mercados estadounidenses.

De acuerdo con lo previsto en el nuevo convenio comercial concertado entre Suecia y el Reino Unido, este último país se dispone a adquirir cantidades mayores de pasta y papel procedentes de Suecia durante 1950, acontecimiento que se había previsto ya en la Conferencia sobre problemas de la Pasta, celebrada en Montreal. En comparación con el convenio de 1949, las cantidades estipuladas representan 25,000 toneladas más de pasta para papel, 30,000 toneladas más de pasta mecánica y 45,000 toneladas más de papel y cartón.

Noruega. Sin duda alguna los exportadores de pasta de Noruega han obtenido una gran ventaja con la supresión de tres impuestos sobre la madera que la industria consideraba como excesivamente onerosos. El ahorro que representa al productor esta supresión de impuestos es considerable; por ejemplo, en el caso de la pasta al sulfito, blanqueada, el ahorro llega a 18.75 dólares por tonelada. Además, el Gobierno ha ofrecido un subsidio de 9 coronas por metro cubico de madera a todas las empresas que compren cantidades mayores de las cuotas fijadas originalmente. Asimismo, el Gobierno ha formulado un plan, según el cual las firmas que exporten a países cuya moneda es de fácil conversión pueden retener el 10 por ciento de las divisas en dólares para destinarlo a la importación del equipo necesario. En Finlandia, las autoridades han puesto en práctica un plan similar.

Los embarques de pasta verificados por Noruega en 1949 fueron aproximadamente 36,000 toneladas mayores que en 1948.

Austria. Con el mejoramiento lento que ha tenido lugar en la situación económica general, los abastecimientos de papel en el mercado interno han llegado a un nivel casi normal, habiéndose suprimido durante el pasado año las restricciones gubernamentales. La industria austríaca elaboradora de pasta y papel está realizando actualmente grandes esfuerzos para mejorar las posibilidades de exportación a sus mercados tradicionales. En 1946 las exportaciones fueron restringidas a 6,000 toneladas y a 9,000 toneladas en 1947, pero en 1948 subieron hasta 39,000 toneladas, y posiblemente en 1949 hayan logrado mantener un nivel ligeramente superior. Las exportaciones de antes de la guerra ascendían a 175,000 toneladas. Italia es hoy en día el consumidor más importante de la pasta austríaca. El Reino Unido, Suiza y Grecia son. Otros mercados potenciales.

Checoeslovaquia. Checoeslovaquia aumentó sus exportaciones de pasta de 28,000 toneladas en 1946 a 38,000 toneladas en 1948. Este volumen representa el 30 por ciento, aproximadamente, del promedio de antes de la guerra. Se espera que la cantidad total exportada durante 1949 haya conservado el mismo nivel de 1948. Los productores de pasta checoeslovacos han tratado a últimas fechas de aumentar sus exportaciones al mercado estadounidense.

Países Importadores

Con excepción de Bélgica, los países europeos importaron en 1949 cantidades de pasta algo mayores que las de 1948. El porcentaje mayor de aumento ocurrió en Italia, país que dobló sus importaciones anteriores de pasta con objeto de ampliar su comercio de exportación de papel y productos derivados.

Después de una temporada de flojedad observada en algunos mercados papeleros de Europa, es evidente que actualmente existe una demanda en aumento constante, y es de esperarse que en 1950 los importadores europeos necesitarán por lo menos la misma cantidad de pasta que en 1949.

PRECIOS

La baja registrada en los precios del mercado de la pasta a partir del otoño de 1948 ha sido de gran alcance. Esto lo revela el curso que siguieron los precios de la pasta de madera procedente de Finlandia durante 1949 en el mercado de los Estados Unidos, según se indica en el Cuadro 3.

Cuadro 3. - Precios que rigieron en el mercado estadounidense para la pasta de madera finlandesa durante 1949

|

Clase |

Precios de 1949 |

|||

|

Primer Semestre |

Segundo Semestre |

Tercer Semestre |

Cuarto Semestre |

|

|

|

(Dólares de los E.U.A. por tonelada corta) |

|||

|

Al sulfito blanqueada

|

165.00 |

132.50 |

118.00 |

118.00 |

|

Muelle |

R. F. |

R. F. |

R. F. |

|

|

Al sulfito sin blanquear

|

140.00 |

124.50 |

100.00 |

100.00 |

|

Muelle |

R. F. |

R. F. |

R. F. |

|

|

Al sulfato sin blanquear

|

127.50 |

112.50 |

85.00 |

82.50 |

|

Muelle |

R. F. |

R. F. |

R. F. |

|

|

De madera molida

|

85.00 |

75.00 |

65.00 |

65.00 |

|

Muelle |

Muelle |

R. F. |

R. F. |

|

NOTA: Muelle - Precio en el muelle; R. F. - Reembolso de flete. El flete terrestre hasta, la fábrica del comprador corre por cuenta del vendedor.

La disminución en los precios en marcos finlandeses puede ilustrarse también de la manera siguiente: mientras el volumen de las exportaciones de pasta de madera al sulfito realizadas en 1949 aumentó en un 21 por ciento en relación con 1948, el valor en marcos disminuyó en un 5 por ciento; el volumen de las exportaciones de pasta de madera al sulfato efectuadas en 1949 disminuyó el 6 por ciento en comparación con 1948, pero su valor se redujo en un 28 por ciento.

A raíz de que se suprimieron los impuestos de exportación en Suecia en septiembre de 1948, los exportadores redujeron sus precios en el mercado de los Estados Unidos, pero no lo suficiente para igualar el nivel de los precios del mercado interno americano. Muy pronto los demás países exportadores siguieron este ejemplo. Sin embargo, el intento hecho para recuperar el mercado americano mediante una reducción radical de los precios fracasó y sólo provocó cierta indecisión de parte de los compradores en previsión de una disminución mayor en los precios.

En la primavera de 1949, los productores finlandeses y suecos redujeron ano más sus precios, hasta llegar a un nivel aproximado al de los que regían en el mercado americano, sin lograr por ello aumentar las ventas. Al mismo tiempo, se registraron descensos en las cotizaciones internas de Canadá y los Estados Unidos, tendientes a contrarrestar en parte la competencia del producto europeo.

Tan pronto como se puso de manifiesto que los esfuerzos realizados por los países del Norte de Europa para colocar su producto en el mercado estadounidense habían fracasado, bajaron también las cotizaciones en Europa; sin embargo, los precios permanecieron ligeramente más altos que los del mercado americano. En estas circunstancias, las exportaciones de los Estados Unidos a los países de la Europa Occidental pagaderas en dólares provenientes del Plan Marshall, a pesar de que fueron en cantidades muy reducidas, contribuyeron a que los precios del mercado de la pasta bajaran a un nivel aproximado al de los precios americanos.

Al finalizar 1949, la estabilidad del mercado estadounidense para pasta de madera de casi todas las clases, junto con un equilibrio aproximado entre la oferta y la demanda en la mayor parte de ellas, dió origen a una mayor firmeza en los precios de la pasta de madera en todo el mundo.

La pasta al sulfito, sin blanquear, se vendió hacia fines de 1949 entre 85 y 90 dólares la tonelada corta, y la "kraft" sin blanquear a 75 dólares. Estas cantidades, sin embargo, representan un mejoramiento en relación con los niveles mínimos que prevalecieron inmediatamente después de la incertidumbre que se registró en el mercado como consecuencia de la devaluación de las monedas. En esa época las diferentes clases de pasta sin blanquear se vendieron entre 10 y 15 dólares menos por tonelada corta.

La pasta "kraft", blanqueada, ocupó la posición más sólida en el mercado de los Estados Unidos, mientras que la pasta al sulfito, blanqueada, pareció adecuada a la demanda actual. Se colocaron en el mercado cantidades pequeñas de pasta al sulfito, blanqueada, procedente de Austria al precio de 107 a 110 dólares por tonelada corta puesta en el muelle, en puerto de los Estados Unidos. La pasta tipo "kraft", sin blanquear, adquirió una posición importante debido a la continua demanda de las fábricas no integrales, y para la pasta de este tipo procedente de los países del Norte de Europa fué posible mantener los precios al nivel cotizado en los contratos. En el Cuadro 4 se indican los precios que rigieron para la pasta en el mercado estadounidense, de acuerdo con lo estipulado en los contratos, durante el primer trimestre de 1950.

Cuadro 4. - Precios que rigieron en el mercado estadounidense para la pasta según lo estipulado en los contratos, durante el primer trimestre de 19501

|

Clase |

Estados Unidos |

Canadá |

Suecia (puesta en el muelle en puertos del Atlántico) |

|

|

(Dólares por tonelada corta) | ||

|

Al sulfato, blanqueada |

118.00/126.00 |

126.00/- |

125.00/128.00 |

|

Al sulfato, sin blanquear, de la Europa Septentrional |

.... |

82.50/105.00 |

82.50/85.00 |

|

Al sulfato, sin blanquear, de la Europa Meridional |

80.00/82.5 |

.... |

.... |

|

Pasta de maderas blandas, al sulfito blanqueada |

118.00/- |

118.00/- |

118.00/- |

|

Al sulfito, sin blanquear |

100.00/- |

100.00/- |

100.00/- |

.... No se dispone de datos.NOTA. - Precios de entrega de la pasta de madera estadounidense y canadiense que incluye diferentes concesiones para cubrir los gastos de transporte. Los gestos totales de transporte interno se reconocen en el caso de la pasta procedente de la Europa Septentrional. Se informa que loe Precios de la pasta finlandesa son de competencia con los correspondientes a las diversas ciases estadounidenses..

Hasta la fecha, los productores canadienses y europeos no han demostrado intención de reducir sus precios en el mercado estadounidense a niveles inferiores a los precios mínimos que rigen en el mercado interno, y en vista de la fuerte demanda que se observa actualmente en los Estados Unidos, existen probabilidades de que los precios permanezcan estables por lo menos en un futuro inmediato.

Los precios de la pasta sueca en el mercado británico durante el cuarto trimestre de 1949 se concertaron en septiembre del pasado año, cuando el mercado era todavía bastante flojo. Los exportadores suecos convinieron en hacer rebajas de precio, que en el caso de ciertas clases fueron bastante considerables.

En los contratos celebrados recientemente, para entrega durante el segundo trimestre de 1950, se han fijado los siguientes precios, aproximadamente: al sulfito, blanqueada, £43-£44; al sulfito, blanqueada ligeramente, £37-£38; al sulfito, fuerte, £34-£35; al sulfato, sin blanquear, £28.10.0 a £30 por tonelada, c.i.f. en puertos británicos.

El sistema de adquisiciones globales por parte del Gobierno del Reino Unido quedará suprimido el 19 de abril de 1950, fecha en que se abolirá dicho sistema de control.

CONSUMO DE PASTA DE MADERA

Desde que finalizó la guerra, se ha observado un gran aumento en el consumo de pasta de madera en los Estados Unidos, culminando en 1948 con la cantidad mayor jamás alcanzada de 13.6 millones de toneladas de todas las clases de pasta (casi un 65 por ciento más que el consumo de 1939).

Sin embargo, la disminución registrada en la producción de papel y cartón durante el primer semestre de 1949 se reflejó en una disminución en el consumo de pasta de madera y particularmente el de pasta comercial. A pesar de que el consumo de pasta durante los últimos tres meses de 1949 fué el más alto que se ha registrado, el consumo total para el año fué inferior en un 7 por ciento (900,000 toneladas), aproximadamente, al de 1948.

El consumo de pasta y productos derivados durante 1950 dependerá de la actividad que se desarrolle en el país en general en todo el campo económico e industrial. Estudios recientes acerca de la economía estadounidense auguran gran actividad y un aumento del consumo por lo menos durante el primer semestre de 1950. Por consiguiente, es lógico esperar que el consumo de pasta y productos derivados continuará durante ese período a los altos niveles que prevalecen actualmente.

La influencia de las fluctuaciones económicas registradas en los Estados Unidos sobre el mercado mundial retardaron la recuperación del consumo de pasta en Europa durante 1949. Es evidente que hay una gran demanda sin satisfacer en muchos países europeos, la que aumentará a medida que se vaya logrando el restablecimiento económico.

El consumo de pasta y productos derivados en otras partes del mundo durante los próximos años dependerá en gran parte de que se realicen los proyectos que hay para la instalación de nuevas fábricas de pasta a fin de responder al aumento en la demanda efectiva. El adelanto técnico alcanzado en los métodos para la obtención de la pasta, especialmente de maderas duras tropicales y otras materias primas, encierra una gran promesa para el porvenir.

COMERCIO MUNDIAL DE PAPEL

Después de la guerra, el tonelaje de papel y productos derivados disponibles para exportación fué considerablemente inferior a las cantidades que se exportaban antes de la guerra, no pudiendo satisfacerse las necesidades de muchos países importadores. La industria papelera de la Europa Central quedó maltrecha y los países del Norte de Europa se vieron imposibilitados de restablecer su producción de antes de la guerra. Además, el gran aumento registrado en el consumo interno de papel y productos derivados había reducido considerablemente las cantidades disponibles para la exportación, mientras que la fuerte demanda de los Estados Unidos eliminaba cualquiera posibilidad de que la América del Norte exportara cantidades importantes. Por otra parte, a causa de la disminución en el poder adquisitivo de su moneda, las demandas de importación de muchos países hubieron de reducirse a un nivel inferior al de antes de la guerra. El principal país importador europeo, el Reino Unido, se vió obligado a restringir a un mínimum su consumo de papel y productos derivados durante la guerra, continuando en vigor posteriormente muchos de los controles impuestos por el gobierno a las importaciones. Aún en la actualidad, las cantidades que importa el Reino Unido son bastante menores que las de antes de la guerra. Asimismo, en varios países bajó mucho la demanda de importaciones de papel y cartón, debido a la expansión en su propia capacidad de producción.

Sin embargo, en la mayoría de los países aumentó la demanda efectiva durante los primeros años del período de postguerra, hasta un nivel superior al de la producción. Aunque a partir de 1947 y durante 1948 y 1949 la demanda efectiva ano ha sido ligeramente mayor que los abastecimientos, la situación se encuentra más normalizada. Esto no significa que exista un equilibrio entre las necesidades potenciales y los abastecimientos, como frecuentemente lo han señalado tanto la UNESCO como la FAO. No obstante, el comercio internacional se ve restringido aún por numerosos impedimentos, y mientras prevalezcan esas condiciones no es posible encauzar una corriente más uniforme de abastecimientos hacia los países importadores.

En general, los precios del papel continuaron subiendo hasta fines de 1948, fecha en que se observaron las primeras indicaciones de una baja. Durante el primer semestre de 1949, la escasez de pedidos fué tan pronunciada que algunas fábricas de Escandinavia tuvieron que suspender su producción durante períodos cortos.

En el verano de 1949, la demanda comenzó a reponerse. Cuando se fijaron precios más elevados para la pasta y se empezaron a sentir los efectos de la devaluación en el costo de la manufactura, fué necesario subir los precios del papel y del cartón. Esto, sin embargo, no tuvo ningún resultado adverso en la demanda efectiva.

PAPEL PARA PERIÓDICO

La fabricación de papel para periódico representa aproximadamente el 28 por ciento del consumo mundial de pasta de madera, absorbiendo la América del Norte las tres quintas partes del papel para periódico que se produce en todo el mundo. El consumo de los Estados Unidos durante 1949 excedió a todas las cantidades registradas anteriormente, llegando a un total de 5 millones de toneladas, es decir, un aumento del 56 por ciento en relación con el de antes de la guerra. Este aumento se ha podido lograr casi exclusivamente gracias al incremento en la producción del Canadá y Estados Unidos.

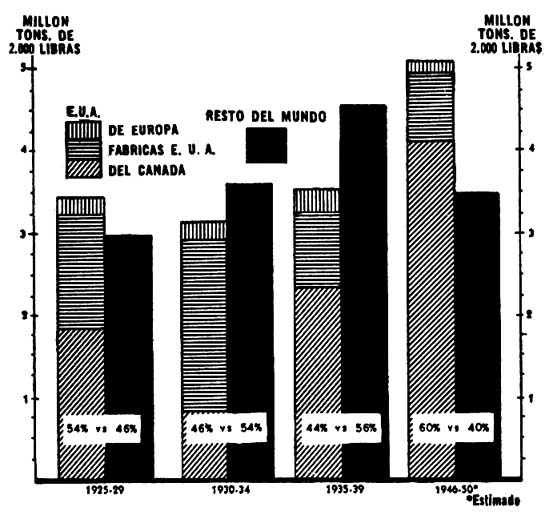

Los consumidores estadounidenses de papel para periódico están obteniendo actualmente el 80 por ciento, aproximadamente, de sus abastecimientos en las fábricas del Canadá y Terranova, en comparación con un 67 por ciento durante el período de 1935-39. La barrera que existe entre los países de la zona de influencia del dólar y aquellos cuyas monedas no son fácilmente convertibles se ha acentuado como consecuencia de la devaluación, y el Reino Unido se ha visto obligado a recurrir a los países del Norte de Europa para obtener sus abastecimientos de papel para periódico, que anteriormente adquiría en el Canadá.

Parte de los abastecimientos mundiales de papel para periódicos consumida por E.U.A.

PRODUCCIÓN

América del Norte. La producción de papel para periódico en la América del Norte alcanzó la suma record de 5.5 millones de toneladas en 1949, lo que representa un aumento de 1.7 millones de toneladas en relación con 1939. Al establecer la comparación con 1948, se nota un aumento de 2.8 por ciento en la producción canadiense y del 3.5 por ciento en la de Estados Unidos. Esta producción sin precedente, que refleja la demanda de los Estados Unidos aún en aumento, se logró debido a que las fábricas trabajaran a toda su capacidad, a mejoramientos introducidos en las técnicas y a la instalación de máquinas más rápidas.

Recientemente se han instalado dos fábricas para la fabricación de papel para periódico en los Estados Unidos. En Indiana, se ha concluido recientemente la instalación de una fábrica que emplea el papel de periódico destinado como materia prima, y se espera que alcance una producción de 46 toneladas diarias, trabajando a toda capacidad. Una planta situada en Alabama abastecerá a las empresas periodísticas del Sur con 270 toneladas diarias de papel, proyectándose la construcción de una tercera fábrica en Arkansas.

Europa y la U. R. S. S. Durante 1949 prácticamente en todos los países europeos productores de papel para periódico se registraron aumentos en relación al año anterior. El más importante aumento tuvo lugar en el Reino Unido, donde la producción ascendió a más de 140,000 toneladas. Los aumentos observados en otros países europeos fueron en una escala mucho más moderada.

A pesar de los aumentos registrados en la producción de unas 300,000 toneladas, aproximadamente, entre 1947 y 1948, y más de 350,000 toneladas entre 1948 y 1949, existe todavía una gran capacidad de producción ociosa; se dice que en Alemania, el Reino Unido y Francia hay casi 360,000 toneladas de capacidad que no se utiliza y más de 360,000 toneladas en otros países europeos, incluyendo cerca de 160,000 toneladas en Escandinavia. Las razones que se aducen para justificar este desaprovechamiento de la capacidad de producción son el desequilibrio del comercio mundial que aún persiste, las dificultades del cambio de divisas y la escasez de madera para pasta.

De acuerdo con un informe dado a conocer a fines de 1948, el Gobierno Soviético ha hecho una asignación de 400 millones de rublos para la construcción de fábricas de papel en diversas regiones de la Unión Soviética. Estas fábricas se destinarán principalmente a la producción de papel para periódico cuyo abastecimiento es indispensable aumentar considerablemente si se ha de alcanzar la meta que se tiene fijada, consistente en 5,600 periódicos con una circulación de 30 millones de ejemplares.

DISTRIBUCIÓN

Durante 1949, el 86 por ciento de todos los embarques procedentes del Canadá se destinaron a los Estados Unidos, el 7 por ciento a otros mercados extranjeros y el 7 por ciento restante a los mercados nacionales. Durante el período 1935-39 los embarques fueron repartidos como sigue: el 72 por ciento a los Estados Unidos, el 22 por ciento al resto del mundo y el 6 por ciento entre los compradores del país.

En el Cuadro 5 se indica la distribución de las exportaciones canadienses a los Estados Unidos y a otros países.

Cuadro 5. - Distribución de los embarques canadienses de papel para periódico destinado a la exportación

|

Año |

Destino |

|||||

|

E.U.A. |

Otros países |

Embarque totales |

||||

|

Cantidad |

Indice |

Cantidad |

Indice |

Cantidad |

Indice |

|

|

|

(1,000 toneladas métricas) |

|||||

|

1935-39 Promedio |

2,166 |

100 |

667 |

100 |

2,833 |

100 |

|

1940-45 Promedio |

2,511 |

116 |

515 |

77 |

3,026 |

107 |

|

1946 |

3,232 |

149 |

621 |

93 |

3,853 |

136 |

|

1947 |

3,535 |

163 |

636 |

95 |

4,171 |

147 |

|

1948 |

3,745 |

173 |

484 |

73 |

4,229 |

149 |

|

1949 |

3,974 |

183 |

408 |

61 |

4,382 |

154 |

Fuente: Asociación Canadiense de Productores de Papel para Periódico. Todas las cantidades han sido ajustadas a fin de incluir los embarques Procedentes de Terranova.Fe de errata - El encabezamiento de la tabla deberá leerse: PROPORCIÓN DE LOS ABASTECIMIENTOS MUNDIALES DE PAPEL PARA PERIÓDICO QUE APROVECHAN LOS E.U.A. Llamemos también la atención respecto a un error que contiene la tabla: la parte inferior achurada de las columnas (líneas diagonales) corresponde a papel para periódico importado del Canadá; la parte superior de las columnas (líneas verticales) corresponde a papel para periódico importado de Europa.

Según los informes proporcionados, las cantidades importadas del Canadá por los Estados Unidos han aumentado de aproximadamente 2,170,000 toneladas antes de la guerra, a cerca de 3,980,000 toneladas en 1949. Al comparar estas cifras con las de 1946, las cantidades realmente importadas del Canadá duran te 1949 resultan mayores en 820,000 toneladas.

Los embarques de papel para periódico canadiense a otros países, sin incluir a los Estados Unidos, verificados durante 1935-39 ascendieron a un promedio de 667,000 toneladas. Estas exportaciones se calculan en 408,000 toneladas por lo que hace a 1949.

Antes de la guerra, el Reino Unido ocupaba el segundo lugar como mercado consumidor del Canadá, absorbiendo un promedio de 270,000 toneladas de Canadá y Terranova conjuntamente en el período de 1935-39. Durante la guerra, cuando el Reino Unido tuvo que prescindir de los abastecimientos de los países del Norte de Europa, se vió obligado a depender exclusivamente de los abastecimientos canadienses. Sin embargo, posteriormente, y debido a la escasez de dólares, las cantidades importadas del Canadá por el Reino Unido disminuyeron en 90,000 toneladas anuales, siendo éste el nivel que prevaleció durante 1949.

De acuerdo con los últimos informes, el Reino Unido no comprará en el Canadá cantidad alguna de papel para periódico durante el primer semestre de 1950. En esa fecha examinará nuevamente este asunto para determinar si la situación de las divisas permite alguna modificación. Esta decisión permitirá que se disponga de 90,000 toneladas de capacidad de producción de papel para periódico que se destinará a otros mercados.

El Reino Unido está en posición de adquirir abastecimientos fuera del mercado canadiense, debido a que los productores escandinavos están entregando papel para periódico a un precio que puede competir, y se muestran dispuestos a realizar las transacciones en libras esterlinas.

Los datos relativos al comercio del resto de los principales países importadores indican también de una manera significativa la tendencia a obtener sus abastecimientos de fuentes europeas en substitución de las de la América del Norte. Australia, por ejemplo, cuyo mercado abastecedor había sido tradicionalmente el Canadá, está importando cantidades considerables del norte de Europa. En la América Latina, mientras el total de las importaciones de papel para periódico bajaron de una cantidad que se estimó en 370,000 toneladas en 1948 a 330,000 toneladas en 1949, el porcentaje procedente de Canadá bajó del 48 al 34 por ciento, aumentando las exportaciones del norte de Europa en una cantidad proporcional. Argentina ha suspendido completamente sus importaciones de papel para periódico del Canadá. En los últimos anos se ha observado una tendencia a equilibrar la producción de la América del Norte con la demanda existente dentro de la región geográfica. El abismo que existe entre los países de la zona de influencia del dólar y los que no pertenecen a ella, en lo que se refiere a la distribución de papel para periódico, se ha acrecentado, encontrándose los países con moneda débil sin medios aparentes para poder satisfacer completamente su demanda potencial dado que las fábricas y los bosques de los países de la Europa Septentrional no pueden cubrir indefinidamente las necesidades del resto del mundo, aún al bajo nivel de consumo que prevalece actualmente.

En el Cuadro 6 se indica la distribución de las exportaciones de papel para periódico del norte de Europa durante los años anteriores a la guerra y en la postguerra.

CONSUMO

El consumo de papel para periódico en los Estados Unidos, que como consecuencia de los abastecimientos limitados se había mantenido a un bajo nivel durante los años que siguieron a la guerra, a partir de esa fecha ha venido aumentando considerablemente en forma constante. Comparado con el volumen de 1939, que fué de 3,220,000 toneladas, el consumo en 1948 subió a 4,660,000 toneladas, estimándose que en 1949 pueda haber llegado a los 5,000,000 de toneladas. El nivel de 1949 indica un aumento de más del 56 por ciento, aproximadamente, en relación con el promedio de antes de la guerra.

Durante los 15 años que precedieron a la guerra, el porcentaje de los abastecimientos mundiales de papel para periódico consumido por los Estados Unidos en comparación con su consumo de otros países bajó constantemente, desde más del 53 por ciento del consumo mundial en 1925, al 44 por ciento en 1935-39. Después de la guerra esta tendencia cambió completamente y para el período comprendido entre 1946-50 se ha estimado que los Estados Unidos consumirán el 60 por ciento de los abastecimientos mundiales.

Al comparar la situación que prevaleció durante los cinco años de la postguerra, 1946-50, con la del quinquenio 1935-39, anterior a la conflagración mundial, se observa un aumento en el consumo anual de papel para periódico en los Estados Unidos de más de 1,360,000 toneladas, mientras que el consumo en el resto del mundo ha disminuido en más de 1,134,000 toneladas al año.

Cuadro 6. - Distribución de las exportaciones de la Europa septentrional de papel para periódico en los periodos de preguerra y postguerra

|

Año |

Lugar de destino |

|||||||||

|

Estados Unidos de América |

Reino Unido |

América Latina |

Otros países |

Total |

||||||

|

Cantidad |

Indice |

Cantidad |

Indice |

Cantidad |

Indice |

Cantidad |

Indice |

Cantidad |

Indice |

|

|

|

(1,000 toneladas métrica 1925-39-100) |

|||||||||

|

1935-39 (Promedio) |

224 |

100 |

121 |

100 |

147 |

100 |

202 |

100 |

694 |

100 |

|

1946 |

25 |

11 |

12 |

10 |

105 |

71 |

285 |

141 |

427 |

62 |

|

1947 |

103 |

46 |

19 |

16 |

159 |

103 |

211 |

104 |

492 |

71 |

|

1948 |

216 |

96 |

29 |

24 |

120 |

82 |

233 |

110 |

588 |

85 |

|

19492 |

197 |

88 |

62 |

51 |

122 |

83 |

290 |

144 |

671 |

97 |

2 Estimación.

La Situación en Europa

Los abastecimientos de puntales para ademe de minas durante 1949 fueron suficientes para satisfacer la demanda creciente de las minas europeas de carbón. Ésta fué la causa de que en noviembre de 1949 la Comisión de Trabajo respecto a Puntales para Minas del Comité del Carbón de la ECE, establecido en Ginebra, suspendiese el sistema de asignaciones de importación que había estado en vigor desde que finalizó la guerra. En vista de las existencias mayores con que contaba la mayoría de los países, como consecuencia del aumento registrado en la producción y en las importaciones - situación que el Comité de la Madera de la ECE había pronosticado a principios de 1949 - se estimó que era innecesario adoptar otras medidas especiales en beneficio de los países consumidores; caso de que hubiese realmente necesidad, podrían obtenerse en el futuro del Canadá y los Estados Unidos cantidades importantes de puntales para ademe de minas.

PRODUCCIÓN Y CONSUMO

La producción neta de antracita a boca de mina aumentó nuevamente durante 1949, como se indica en el Cuadro 1, observándose la consiguiente tendencia ascendente en el consumo de puntales para ademe de minas.

Cuadro 1. - Producción de carbón

|

País |

Producción neta de antracita a boca de mina |

||

|

1950 |

1948 |

1949 Estimación |

|

|

|

(miles de toneladas métricas) |

||

|

Bélgica |

28,700 |

27,800 |

29,000 |

|

Checoeslovaquia |

17,700 |

17,000 |

17,500 |

|

Francia 1 |

55,900 |

65,500 |

65,800 |

|

Alemania (Bizonia) |

88,600 |

104,800 |

112,000 |

|

Italia |

1,000 |

1,100 |

1,200 |

|

Países Bajos |

11,000 |

11,700 |

11,900 |

|

Polonia |

70,300 |

73,400 |

77,000 |

|

Reino Unido |

2198,900 |

2205,900 |

2214,000 |

|

TOTAL |

470,100 |

507200 |

531,400 |

Fuentes: Boletín Mensual de Estadística (Oficios de Estadística de las Naciones Unidas) y estadísticas suministradas por el Comité del Carbón de la ECE.1 Be incluyo el Sarre.

2 Sin incluir la producción a tajo abierto.

Algunos países productores de carbón han aumentado la producción nacional de ademes con objeto de limitar las importaciones, en la medida posible, a las dimensiones que no pueden producir ellos mismos. Sin embargo, en su conjunto, la producción nacional de los países consumidores de puntales muestra la tendencia a disminuir.

EXPORTACIONES

Durante 1949 aumentó considerablemente la exportación de puntales para ademe de minas de los principales países europeos exportadores, llegando en su conjunto a casi un millón de m³, es decir, aproximadamente un tercio por ciento más que en 1948. En el norte de Europa hubo facilidades navieras hasta fines de 1949 y no se tropezó con dificultades para completar las entregas; según se comunica quedaron muy pocas cantidades, si es que quedaron algunas, depositadas durante el invierno en los puertos septentrionales.

El acontecimiento más interesante que ha tenido lugar en el comercio de los ademes de minas es que las exportaciones de Suecia han aumentado con respecto a los años inmediatamente posteriores a la guerra. Dicho país, que desde hace casi veinte años no exportaba puntales en gran escala, en 1949 vendió 660,000 m³ en vez de los 195,000 m³ que embarcó en 1948. Este súbito aumento puede ser atribuido principalmente a las dificultades con que tropezó Suecia para deshacerse de su pasta de madera durante la primera mitad del año y a la consiguiente reducción de la demanda de madera para hacer pasta. También Yugoeslavia y Portugal aumentaron apreciablemente sus exportaciones de ademes. Tenemos entendido que incluso Rumania aumento sus exportaciones, principalmente a Turquía, si bien no conocemos las cifras.

En cambio, las exportaciones de la U.R.S.S. y de Alemania Oriental continuaron siendo relativamente escasas, y sin duda muy inferiores a la cifra a que podrían llegar. La U.R.S.S. exportó más que en 1948, lo cual quiazás augure mayores exportaciones para el porvenir; y las exportaciones de Alemania Oriental (principalmente a la Zona Occidental) aumentaron desde los 100,000 m³ en 1948 a los 141,000 m³ en 1949.

IMPORTACIONES

Los informes que se reciben de los países importadores reflejan que en 1949 mejoró claramente la situación de los abastecimientos. El aumento de las importaciones hizo que la situación de las reservas de los países consumidores mejorara, en general, en comparación con el ano anterior.

Las necesidades del Sarre, unos 490,000 m³, fueron satisfechas en 1949 importando de Alemania, principalmente de la Zona Francesa. También se llevaron de Francia algunas cantidades (40,000 m³) de puntales de madera dura.

El desastroso incendio que en agosto de 1949 desvastó 70,000 hectáreas de bosques en las Landas, Francia Meridional, dejó disponibles, como resultado de las actividades de salvamento, unos 900,000 m³ de ademes. De esa cantidad, unos 650,000 m³ habían sido absorbidos por las minas francesas de carbón para principios de 1950 y unos 145,000 m³ habían sido colocados en los mercados de exportación.

Debe indicarse, además, que en los últimos cálculos que se han hecho de la madera que quedó disponible como resultado de los incendios se incluyen también unos 900,000 m³ de madera para pasta, parte de la cual se podría emplear para ademe de minas si las circunstancias así lo aconsejaran. No obstante, es posible que a pesar de los incendios de las Landas Francia tenga que importar algunas cantidades en 1950.

PERSPECTIVAS PARA 1950

Como se indica en el Cuadro 1, la producción de antracita que proyectan para 1950 los principales países productores es superior en aproximadamente el 5 por ciento a la de 1949. De alcanzarse esta meta, aumentaría en consecuencia el consumo de ademes.

Los cálculos hechos en el sexto período de sesiones del Comité de la Madera de la ECE revelaron que probablemente en 1950 se dispondrá para la exportación de una cantidad inferior en 0.4 millones de m³ de ademes de la cifra que corresponde a las necesidades de importación. Se indicó que el déficit ascendería a menos del 3 por ciento de las necesidades que se calcula se experimentarán durante el año. No obstante, el Comité señaló que por ser mayores las reservas de puntales de algunos países consumidores, el déficit aparente de las importaciones quedaría compensado en parte.

Tomando todos los factores en cuenta, se cree que las reservas y los nuevos abastecimientos bastarán en 1950 para satisfacer el consumo.

POSIBILIDADES DE EXPORTACIÓN EN LOS PRINCIPALES PAÍSES PRODUCTORES DURANTE 1950

Finlandia y Suecia

Estos dos países han anunciado que en 1950 podrán exportar la cantidad de 1,000,000 m³, de los anales 700,000 m³ procederían de Finlandia y unos 3000,000 m³ de Suecia. Sin embargo, estas cantidades podrán excederse considerablemente siempre que se consiga concertar contratos con los países consumidores El Reino Unido podría absorber hasta 525,000 m³ de las cantidades disponibles para la exportación en Finlandia y más del total de lo que Suecia cree que puede exportar.

Francia

Se anuncia que se dispondrá de 100,000 m³ para la exportación. Además del Reino Unido y Bélgica, posiblemente se exporten algunas cantidades de las que han quedado disponibles, como consecuencia del incendio de las Landas, a Alemania Occidental, el Ruhr e Italia. Se cree, sin embargo, que parte de la madera dañada por el fuego que se espera colocar como ademes tendrá que ser vendida como madera para pulpa.

Noruega

Según se ha anunciado, este país podrá exportar durante 1950 la cantidad de 80,000 m³. Esta cifra se podrá aumentar con la adición de cantidades de madera previamente destinadas a la producción de pasta, como ha ocurrido en otros países exportadores del norte de Europa. Se cree que el Reino Unido concertará contratos hasta por 100,000 m³, para su entrega en 1950.

Cuadro 2. - Abastecimientos Europeos

Europa Central

Austria ha anunciado que podrá exportar 120,000 m³, Polonia 250,000 m³, Suiza 25,000 m³ y Yugoeslavia 175,000 m³. Es probable que estas cantidades pudieran aumentarse si se firman contratos adicionales con los países consumidores. El Reino Unido por sí solo podría contratar en 1950 la compra de 250,000 m³ en Polonia y de 200,000 m³ en Yugoeslavia. Además, se espera que Bélgica importe de Polonia unos 45,000 m³.

Portugal

Este país ha anunciado que en 1950 podrá exportar la cantidad de 200,000 m³, de los cuales 110,000 m³ se enviará al Reino Unido.

U.R.S.S. y Zona Soviética de Alemania

Durante el sexto período de sesiones del Comité de la Madera de la ECE se estimó que las cantidades disponibles para la exportación en esos países ascenderán a 1,100,000 m³. Esta cifra está basada en las cantidades importadas por algunos de los principales países consumidores y en el hecho de que Polonia tuvo que satisfacer sus necesidades de importación en estas fuentes. Respecto a la U.R.S.S. propiamente dicha, se han hecho conjeturas respecto a la probabilidad de que aumente sus exportaciones a los principales países consumidores en el curso de 1950; por ejemplo, el Reino Unido espera poder importar aproximadamente 125,000 m³. Sin embargo, éstas no dejan de ser conjeturas muy difíciles de confirmar, ya que se desconocen por completo los proyectos soviéticos respecto a las exportaciones de puntales para ademe de minas.

Alemania Occidental

Se anuncia que durante 1950 habrá disponibles para la exportación 300,000 m³. Sin embargo, es probable que esta suma se aplique a la Zona Francesa únicamente y se exporte casi exclusivamente al Sarre. En la cifra antes citada parece que se ha incluido un sobrante de 140,000 m³ procedente de los contratos de 1949, pero no así cantidades contratadas antes de 1949 que aún están pendientes de entrega.

PERSPECTIVAS PARA 1951

El Comité de la Madera de la ECE ha obtenido datos de los diferentes países en cuanto a lo que esperan producir, a lo que necesitan importar y a sus posibilidades de exportación durante 1951. Estas cifras provisionales, una vez sumadas, indicaron que quedará disponible para la exportación algo menos de un millón de m³ de lo que necesitará importar. Por ser provisionales estas cifras y teniendo en cuenta la tendencia que tienen los países importadores a sobre estimar sus necesidades, y también a causa de la cautela de los países exportadores, el Comité de la Madera no se alarmó ante ese déficit aparente. Observó, además, que los cambios en la demanda de madera para pasta podrían afectar considerablemente las disponibilidades de ademes.

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}