noviembre 2007 noviembre 2007 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

TRIGO

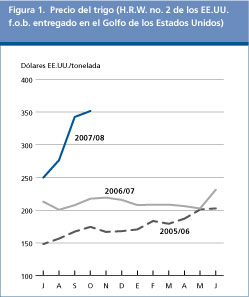

Aunque en las últimas semanas los precios internacionales del trigo han perdido terreno respecto a las alzas sin precedentes registradas a final de septiembre, todavía se mantienen en un 50 a 65 por ciento (según el tipo y el origen) por encima del año pasado. Las escasas existencias de trigo, agravadas por las reiteradas revisiones a la baja de la producción de este año prevista en los principales países exportadores, principalmente Australia, han mantenido los precios del trigo niveles elevados. Además, también contribuyeron a sostener los precios la intensificación de la actividad comercial en los primeros meses de la campaña y la evolución de los mercados monetarios. Los altos precios actuales han ido acompañados de una extrema volatilidad (véase la nota especial sobre los precios de los productos agrícolas), debido principalmente a las escasas existencias mundiales y a la falta de suministros exportables. En octubre, el trigo duro de los Estados Unidos (HRW, No. 2, f.o.b.) alcanzó un promedio de 352 dólares EE.UU. por tonelada, 100 dólares EE.UU. más por tonelada que el nivel ya alto registrado al comienzo de la campaña y un 60 por ciento más que el año pasado. En las últimas semanas se registraron aumentos también en los precios de exportación del trigo de otros orígenes importantes.

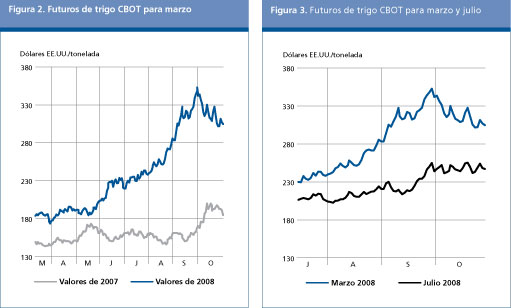

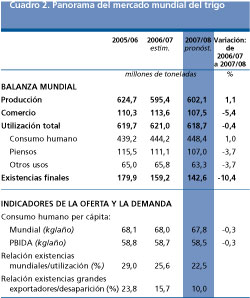

En el Chicago Board of Trade (CBOT) los precios de los futuros de trigo para entrega en diciembre registraron un nivel récord de 350 dólares EE.UU. por tonelada el 28 de septiembre, como reacción principalmente a una ulterior reducción del pronóstico relativo a la cosecha australiana de este año y al ritmo intenso de las ventas de exportación de los Estados Unidos. Sin embargo, a finales de octubre los futuros de trigo perdieron algo de lo que habían ganado ya que los precios para la entrega en marzo de 2008 en el CBOT descendieron a 299 dólares EE.UU. por tonelada, que todavía es un 60 por ciento más que en el período correspondiente del año pasado. La mayoría de los precios correspondientes a las entregas con vencimientos próximos siguen siendo altos, pero es probable que las condiciones favorables de crecimiento en la Argentina y las siembras generalmente mayores de invierno, favorecidas también por la suspensión, en la Unión Europea, de la detracción del 10 por ciento de las tierras, mejoren la situación del suministro en los meses venideros y hagan bajar los precios para mediados del año próximo. De hecho, los futuros de trigo para las entregas en julio de 2008 se cotizan actualmente en 248 dólares EE.UU. por tonelada, es decir muy por debajo de los precios de entrega en diciembre de 2007, e incluso marzo de 2008.

El pronóstico más reciente de la FAO relativo a la producción mundial de trigo en 2007 se cifra en 602 millones de toneladas, volumen considerablemente inferior a las previsiones anteriores y que representa un incremento de solo un 1 por ciento con respecto a 2006. El pronóstico se ha rebajado desde junio debido a unos resultados peores de lo previsto obtenidos en algunos países del hemisferio norte y al empeoramiento de las perspectivas para las campañas que todavía no han terminado en el hemisferio sur. Con respecto a las cosechas ya recogidas, las que más se han desviado de las previsiones han sido las de Europa, donde las estimaciones más recientes apuntan a una disminución del 1,3 por ciento de la producción, en contraste con las perspectivas que al comienzo de la campaña indicaban un incremento considerable. Las pérdidas mayores se registraron en las partes orientales de la región, donde varias semanas de condiciones atmosféricas excepcionalmente calurosas y secas comprometieron los rendimientos. Pero también en algunos de los principales países productores del norte, las sequías registradas al comienzo del verano a las que siguieron condiciones excesivamente húmedas determinaron resultados peores de lo que se había previsto. En América del Norte, también se ha efectuado una revisión a la baja en la estimación más reciente de la producción de este año en los Estados Unidos, aunque la cosecha todavía es buena y muy superior a la del año anterior. Se ha realizado una considerable revisión a la baja para Canadá, donde unas condiciones calurosas y secas agravaron los efectos de la disminución de la superficie cultivada. La estimación más reciente de la producción total de trigo de 2007 en Asia apunta a un buen rendimiento del sector, que supera al del año pasado a pesar de una ligera revisión a la baja para el Pakistán donde, de todas maneras, se ha obtenido una cosecha abundante. En otras partes del hemisferio norte, la sequía devastó la cosecha de trigo de este año en Marruecos. A pesar de las cosechas superiores a la media obtenidas en otras partes del África del Norte, la producción total de la subregión ha disminuido de forma pronunciada con respecto al año pasado y a la media de los últimos cinco años. En el hemisferio sur, la mayor parte de las cosechas principales de trigo de 2007 se recogerán de aquí a fin de año. En América del Sur, se pronostica que la producción total aumentará en más de un 10 por ciento con respecto a 2006, gracias a una recuperación registrada en el Brasil, y, contrariamente a lo que se había previsto, a un pequeño incremento que ahora se prevé para la Argentina. En Oceanía, las perspectivas para la cosecha de trigo en Australia han empeorado considerablemente durante el período vegetativo a causa del tiempo caluroso y seco imperante en las principales zonas productoras después de la siembra. Ahora los pronósticos apuntan a un nivel de producción inferior a la mitad del total previsto durante el período de siembra.

En muchas partes del hemisferio norte ya se están plantando las cosechas de trigo de invierno que se recogerán en 2008, previéndose un aumento significativo de la superficie cultivada debido a los niveles altos de los precios mundiales del trigo. En América del Norte, las condiciones han sido generalmente favorables en los Estados Unidos, y todo parece indicar una superficie cultivada sin precedentes. Aunque todavía no se ha adoptado una decisión oficial respecto a una pronta liberación de tierras del Programa de Reserva de Conservación (CRP), los contratos relativos a aproximadamente 800 000 hectáreas de tierra ya han vencido y, por lo tanto, podrían dedicarse nuevamente a la producción en la próxima campaña. En Canadá, se ha registrado un aumento considerable de la superficie relativamente pequeña cultivada con trigo de invierno, y los primeros indicios apuntan a un incremento sustancial de las principales siembras de primavera del próximo año, en vez del cultivo de semillas oleaginosas que en 2007 había constituido un cambio importante. En Europa, si el tiempo lo permite, también es probable que se produzca un incremento grande de la superficie cultivada con trigo de invierno. La suspensión por parte de la Unión Europea de su requisito de detracción obligatoria del 10 por ciento de las tierras para la campaña 2007/08 podría devolver a la producción unos 3 millones de hectáreas de tierras cultivables. Los primeros indicios procedentes de las grandes zonas productoras de Europa oriental también hacen pensar que los agricultores tienen la intención de sembrar superficies mayores de trigo, siempre que el tiempo y los insumos lo permitan.

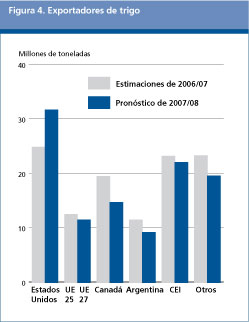

Según los pronósticos, el comercio mundial de trigo en 2007/08 (julio/junio) alcanzará los 107,5 millones de toneladas, 6 millones de toneladas menos que el volumen récord estimado en 2006/07 y 1,5 millones de toneladas menos que el primer pronóstico de la FAO para 2007/08 publicado en el informe de junio. Las reducciones con respecto a la campaña anterior, así como la disminución del pronóstico, se deben principalmente a la fuerte merma prevista en las importaciones de trigo de la India. Después de haber importado un volumen sin precedentes de 6,7 millones de toneladas de trigo en 2006/07, en la presente campaña la India no compraría en los mercados mundiales más de 2 millones de toneladas, frente a un pronóstico inicial de 3 millones de toneladas. El alza en los precios mundiales de la presente campaña, unida a la mejora de la situación de los suministros internos debida a una sólida recuperación de la producción y a unos niveles satisfactorios de las existencias, son las razones que permiten prever una disminución de las importaciones en 2007/08. En octubre, la India anunció que prohibiría las exportaciones de harina de trigo y prolongaría la prohibición de las exportaciones de trigo, ya en vigor desde febrero. En víspera del nuevo período de siembra, el gobierno decidió también aumentar el precio a los agricultores (precio mínimo de apoyo) en cerca de un 18 por ciento (a 1 000 rupias por 100 kg) para impulsar ulteriormente las plantaciones. Con respecto a otros países de Asia, se prevé que las compras de trigo de Indonesia disminuyan considerablemente en 600 000 toneladas, debido a los altos precios mundiales y a una disminución de los suministros en Australia, su principal proveedor. En cambio, deberían de aumentar las importaciones de varios países asiáticos, principalmente Pakistán, donde se incrementarían con respecto a la campaña anterior en por lo menos 500 000 toneladas, a cerca de 1 millón de toneladas. Según se informa, el gobierno proporcionará 12 000 millones de rupias (alrededor de 198 millones de dólares EE.UU.) para subvencionar el trigo importado con el fin de reducir el impacto de los altos precios mundiales. También se prevén importaciones mayores para Bangladesh y el Yemen, principalmente para mantener los precios bajo control. En marzo, Bangladesh suspendió un derecho de importación del 5 por ciento sobre el trigo para estimular las importaciones privadas. En septiembre, el Yemen firmó un nuevo acuerdo bilateral con Siria para las importaciones de trigo de ese país, en el que se estipulan 50 000 toneladas para la presente campaña. Se pronostican importaciones ligeramente mayores para China1/ donde, según los últimos informes, la compra de trigo efectuada por el gobierno en el marco de su programa mínimo de compras descendió un 30 por ciento con respecto a la campaña anterior, situándose en cerca de 29 millones de toneladas. Es probable que las importaciones de la Provincia de Taiwán se mantengan estables tras la decisión de reducir a la mitad el arancel de importación de trigo y harina de trigo, a 3,25 y 8,75 por ciento respectivamente. Según los pronósticos, aumentarán las importaciones totales de trigo en África, debido principalmente a las mayores necesidades de Egipto y Marruecos. En Egipto, se supone que la pequeña merma de la producción de este año y el aumento del consumo darán lugar a importaciones de por lo menos 7,5 millones de toneladas, 500 000 toneladas más que en la campaña anterior. Para reducir el impacto del aumento de los precios mundiales, en septiembre el gobierno también aumentó sus subvenciones para el pan en casi un 52 por ciento, a 3,7 mil millones de libras egipcias (aproximadamente 2 470 millones de dólares EE.UU.). Según las proyecciones, las importaciones de Marruecos, donde la producción descendió en un 76 por ciento debido a la sequía de este año, se duplicarán a 3,5 millones de toneladas. En agosto, el país anunció la suspensión de los derechos aduaneros para las importaciones de trigo con objeto de reducir el impacto del aumento de los precios mundiales en los consumidores internos. De resultas de una merma de la producción, también se pronostica que durante la presente campaña las importaciones de Sudáfrica aumentarán de forma pronunciada en más del 60 por ciento a 1,3 millones de toneladas. Es probable que las importaciones de la mayoría de los países de América Central se mantengan inalteradas con respecto a la campaña anterior. Se prevé que México, el importador principal, comprará un poco menos de trigo en los mercados mundiales durante la presente campaña debido al aumento de la producción interna. En América del Sur, las importaciones del Brasil, el segundo mayor importador mundial después de Egipto, disminuirían en 1 millón de toneladas con respecto a la campaña anterior a 6,5 millones de toneladas, debido principalmente a una sólida recuperación de la producción con respecto a la mala cosecha del año pasado. Es probable que las importaciones de la mayor parte de los países de Europa se mantengan estables en los niveles de la campaña anterior. En la Unión Europea, las importaciones deberían seguir siendo cuantiosas, de alrededor de 6,5 millones de toneladas, ya que siguen escaseando los suministros internos, especialmente para piensos. Debido a la necesidad de facilitar las importaciones de la Unión Europea, a principios de octubre la Comisión de la Unión Europea propuso para todos los cereales una suspensión temporal hasta junio de 2008 de los derechos de importación, equivalentes a un gravamen de 66,37 euros por tonelada para las importaciones de trigo de calidad media y baja. La propuesta de la Comisión comprende también la eliminación de los contingentes arancelarios actualmente vigentes para el trigo y la cebada. Como ya lo están indicando los precios elevados, la situación de los suministros exportables de la presente campaña está resultando excepcionalmente difícil. Algunos de los países exportadores tienen menos para exportar a causa de los déficit de producción. Incluso en los casos en los que las cosechas y los suministros internos han sido favorables, algunos países están limitando sus exportaciones por temor a que aumenten los precios internos si se exporta demasiado. Con respecto a los exportadores más importantes, se prevé que solamente los Estados Unidos aumenten sus envíos de trigo durante la presente campaña. Se pronostica que las exportaciones totales de los Estados Unidos aumentarán en cerca de 7 millones de toneladas, o sea un 28 por ciento, lo cual compensaría en alguna medida las reducciones de las ventas de exportación de otros exportadores. El aumento de las exportaciones de los Estados Unidos sería posible gracias a una sólida recuperación de su producción interna de trigo así como a un tajante recurso a las reservas. En octubre, o sea cuatro meses después de comenzada la campaña, las ventas de exportación de los Estados Unidos ya habían alcanzado el 84 por ciento del pronóstico actual para toda la campaña. Este ritmo acelerado de las ventas se debió también al descenso del dólar EE.UU., que ha hecho que los suministros de los Estados Unidos resultaran particularmente competitivos. Según las previsiones actuales, el deterioro de las condiciones de la cosecha en Australia, como consecuencia de la sequía prolongada, reducirá sus exportaciones a no más de 10 millones de toneladas. Ello representaría una disminución de por lo menos 1 millón de toneladas con respecto a la campaña anterior, cuando Australia sufrió su peor sequía en 100 años, y de por lo menos 5 millones de toneladas respecto al nivel medio de sus exportaciones anuales en los años anteriores. Es probable que en la campaña julio/junio las exportaciones de la Argentina disminuyan en 2 millones de toneladas, situándose en no más de 9 millones de toneladas, ya que a partir de marzo el gobierno ha interrumpido el registro de exportaciones de trigo y harina de trigo (así como de otros varios productos) en atención al aumento de los precios internos de la harina y el pan, por un lado, y al ritmo acelerado de las declaraciones de exportaciones, por otro. Para marzo, los compromisos de exportación declarados habían llegado a cerca de 8,7 millones de toneladas, de los cuales casi 3,5 millones de toneladas destinados al Brasil. Sin embargo, al acercarse las nuevas cosechas con perspectivas mejoradas para la producción de este año, es de suponer que la Argentina reanudará dentro de poco las exportaciones. Se pronostica que durante la presente campaña las exportaciones de trigo del Canadá disminuirán en casi 5 millones de toneladas, el nivel más bajo en 5 años, debido principalmente a un fuerte descenso de la producción de este año y a unas existencias remanentes muy escasas. En la UE-27, la disminución de los niveles de las existencias y la merma de la producción de este año, debida principalmente a las condiciones climáticas desfavorables imperantes durante los meses de primavera decisivos para el crecimiento, deberían reducir las exportaciones de trigo a solamente 11 millones de toneladas. Ello se compara con las exportaciones ya escasas de poco más de 12 millones de toneladas realizadas por la UE-25 en la campaña anterior. Por lo general, también los suministros exportables de la mayoría de los otros países exportadores se ven dificultados por la merma de la producción y el aumento de los precios internos. Se pronostica que Turquía reducirá a la mitad sus exportaciones a 1 millón de toneladas, como consecuencia de una grave sequía. A causa también de la sequía, se pronostica que las exportaciones de Siria disminuirán de forma pronunciada con respecto al nivel máximo de 1,5 millones de toneladas de la campaña anterior, a solamente 300 000 toneladas. Según el gobierno, la mayor parte de sus ventas de este año a Egipto, Jordania y el Yemen (principales mercados de la Siria) probablemente provengan de sus reservas estratégicas.

Con respecto a los países de la Comunidad de Estados Independientes (CEI), se prevé que las exportaciones de trigo de la Federación de Rusia, que este año ha obtenido cosechas mayores, igualarán a las de alrededor de 11 millones de toneladas de la última campaña. Impulsados por las abundantes ventas de exportación realizadas de julio a septiembre, los precios internos han aumentado, y se informa que el gobierno está considerando la posibilidad de intervenir con un aumento del arancel para las exportaciones de trigo que actualmente es del 10 por ciento. Además, las grandes exportaciones realizadas en un contexto de aumento de los precios internos han inducido al gobierno a anunciar en octubre la posible creación de una empresa estatal encargada de intensificar el control sobre la situación general del suministro, especialmente con respecto a las exportaciones. Análogamente, en Kazajstán, es probable que las exportaciones se mantengan sin modificaciones en torno a los 8,5 millones de toneladas a pesar de la cosecha abundante obtenida nuevamente este año. Enfrentado también con el aumento de los precios internos, a principios de octubre el gobierno anunció que los exportadores nacionales tendrían que vender el 20 por ciento de sus exportaciones en el mercado interno. Debido a un déficit de producción por segundo año consecutivo y al nivel bajo de las existencias, Ucrania ha impuesto desde el comienzo de la campaña contingentes de exportación prohibitivos, que últimamente prorrogó hasta marzo de 2008. Se prevé que esta decisión limite las exportaciones durante la campaña a no más de 1,5 millones de toneladas, alrededor de la mitad del volumen ya muy reducido de 2006/07.

Según los pronósticos, la utilización mundial de trigo alcanzará los 619 millones de toneladas en 2007/08, lo que representa una disminución marginal (del 0,4 por ciento), respecto al volumen total de utilización estimado en 2006/07. La escasez de suministros y los precios elevados deberían reducir la utilización de piensos de trigo en más de 4 millones de toneladas, o sea un 3,7 por ciento, a 107 millones de toneladas, el nivel más bajo desde 2003/04. La disminución prevista en el uso de trigo para piensos se concentra principalmente en algunos países de la CEI, así como en Australia, Canadá y la Unión Europea. Se prevé que el consumo total de trigo destinado al consumo humano alcance los 448 millones de toneladas, sólo 4 millones de toneladas más que en 2006/07, o sea poco menos del 1 por ciento. Dado que esta cifra es inferior a la prevista para crecimiento de la población mundial, también disminuirá ligeramente el consumo mundial de trigo per cápita, de 68 kg en 2006/07 a 67,8 kg en 2007/08. Los precios elevados, que han causado esta situación, con toda probabilidad reducirán el consumo de este año, especialmente en los países de bajos ingresos. De entre todas las regiones, se prevé que el impacto negativo de los precios elevados se hará sentir más en África, donde algunos países probablemente reducirán su utilización de trigo en más de 1 kg. El aumento de los precios también está afectando a los países más ricos como el Japón, la Federación de Rusia y muchos países de Europa. En el Japón, los precios del pan han subido por primera vez en más de dos decenios. En dicho país, el gobierno es el único importador de trigo, de manera que la reciente decisión oficial de aumentar en un 10 por ciento el precio del trigo importado que vende a los molineros se considera como la razón principal de los aumentos recientes registrados en los precios del pan y de otros productos del trigo.

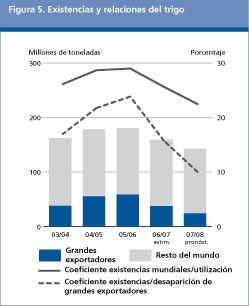

Se pronostica que para el cierre de las campañas agrícolas de 2008 las existencias mundiales de trigo totalizarán algo más de 142 millones de toneladas, 17 millones de toneladas (10 por ciento) menos que los niveles ya bajos de apertura y el volumen menor desde 1982. En este nivel, la relación existencias/utilización de trigo a escala mundial alcanzará el 22,5 por ciento, menor todavía que el nivel reducido de 2006/07 y el más bajo desde los primeros años del decenio de 1980. El recurso a las reservas de trigo por segunda campaña consecutiva se debe a que la demanda ha continuado siendo fuerte al tiempo que la producción mundial ha experimentado un crecimiento insuficiente. La utilización debería de ser más pronunciada entre los principales países exportadores, que son también los que más existencias poseen. Se pronostica que las existencias totales de trigo de dichos exportadores descenderán a 25 millones de toneladas, alrededor de 14 millones de toneladas menos que sus niveles de apertura. En este nivel, la relación existencias/desaparición (exportaciones previstas más el consumo interno) correspondiente a los grandes exportadores se situaría en un nivel históricamente bajo de solamente 10 por ciento. La disminución de las existencias debería resultar más significativa en el caso de Australia, víctima de las consecuencias de una sequía prolongada por segundo año consecutivo. También se pronostica una disminución de las existencias para Argentina, Canadá, y la Unión Europea. A pesar de la fuerte recuperación de su producción, las existencias de los Estados Unidos descenderían todavía considerablemente con objeto de sostener el aumento de las exportaciones de la presente campaña. Como consecuencia, las existencias finales en los Estados Unidos se pronostican en más o menos 8 millones de toneladas, el volumen menor en más de tres decenios e inferior en 2 millones de toneladas a la baja anterior registrada a mediados de los años noventa. En este contexto, la relación entre las existencias y la utilización en los Estados Unidos se situaría en torno al 29 por ciento, la menor en más de tres decenios, mientras que la relación entre las existencias y su desaparición apenas excedería el 13 por ciento, la más baja desde 1990.

En cuanto a los otros países, se prevé que las existencias aumenten solamente en algunos pocos casos, principalmente en la India, sostenidas por el aumento de la producción de este año y las grandes importaciones efectuadas antes del comienzo de la campaña, y en China, debido a un aumento del 2,5 por ciento de la producción interna con respecto a la campaña anterior. Sin embargo, se pronostican existencias acentuadamente menores para varios países, especialmente Egipto, el Iraq, Kazajstán, Marruecos, la República de Serbia, y Turquía. En octubre Serbia firmó un protocolo con Bosnia y Herzegovina sobre el fortalecimiento de la cooperación entre los dos países con respecto a sus respectivas políticas comerciales y en materia de reservas. Debido a la producción menguada a causa de la sequía de este año, que ha reducido las reservas de cereales, Serbia ha decidido facilitar a Bosnia sus instalaciones de almacenamiento, y ambos países también cooperarán recíprocamente en sus actividades de compra en vez de ampliar la actual imposición de contingentes de exportación para el trigo y el maíz. 1. Salvo indicación en contrario, todas las referencias a China se refieren a China Continental. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |