|

|

Notas especiales

PRECIOS ALTOS Y VOLATILIDAD EN LOS PRODUCTOS AGRÍCOLAS

|

|

Auge de los precios en los mercados de productos básicos: ¿por qué ahora y hasta cuándo?

|

|

Los precios de los productos agrícolas aumentaron de forma pronunciada en 2006 y, en algunos casos, siguen subiendo este año a un ritmo incluso más acelerado. La finalidad de este breve informe es explicar los factores subyacentes que han conducido al actual auge de los precios y aclarar algunas incógnitas y dificultades relacionadas con la determinación de la dirección que seguirán los precios en el futuro.

Los precios son elevados y volátiles

|

|

En 2006, el índice de la FAO para los precios de los alimentos aumentó un 9 por ciento en comparación con el año anterior. En septiembre de 2007 se situaba en 172 puntos, lo que representa un aumento anual aproximado de 37 por ciento. La rápida subida de los precios se ha visto impulsada primordialmente por los productos lácteos y los cereales, pero también han aumentado considerablemente los precios de otros productos, excepto el azúcar.

Casos de precios altos, como de precios bajos, no se producen raramente en los mercados agrícolas, aunque los precios altos suelen durar poco en comparación con los precios bajos, que persisten durante períodos más largos. Lo que distingue el estado actual de los mercados agrícolas es más bien el hecho de que no sólo han aumentado los precios mundiales de algunos pocos productos sino de casi todos los productos básicos más importantes, tanto alimentarios como forrajeros. Como ha podido observarse en los últimos meses, el alza de los precios internacionales de cultivos alimentarios, tales como los cereales, continúa propagándose en toda la cadena de valor/suministro de alimentos, contribuyendo al aumento de los precios al por menor de alimentos básicos como el pan, la carne y la leche. Pocas veces se había experimentado en el mundo una preocupación tan generalizada y compartida por la inflación de los precios de los alimentos, que alimenta los debates acerca de la dirección que seguirán los precios de los productos agrícolas en los países importadores así como exportadores, tanto ricos como pobres.

El auge de los precios ha ido acompañado también de una volatilidad mucho mayor que en el pasado, especialmente en los sectores de los cereales y las semillas oleaginosas (para un análisis más pormenorizado de la volatilidad en los mercados agrícolas véase la sección siguiente), índice de la incertidumbre mayor que reina en el mercadobelow . Cuando escasea la oferta en cualquier mercado de productos básicos, suele aumentar la volatilidad de los precios en ese mercado. Pero la situación actual difiere de situaciones anteriores en el sentido de que ha durado más, como consecuencia tanto de la escasez del suministro como de las relaciones cada vez más sólidas que existen entre los mercados de productos básicos y otros mercados.

Entre los cereales más importantes, el protagonista de la presente campaña es el trigo, cuyo suministro se ha visto obstaculizado por los déficit de producción en Australia, uno de los exportadores principales, mientras la demanda ha sido sólida, no sólo para el consumo humano sino también para su utilización como forraje. En septiembre, el trigo se comercializó a precios máximos, situados entre 50 por ciento y 80 por ciento por encima del año pasado. Los precios del maíz fueron aumentando progresivamente desde mediados del año pasado hasta febrero de 2007, cuando registraron el nivel más alto en diez años, pero a partir de entonces han descendido considerablemente. Las limitaciones de la oferta ante el dinamismo de la demanda para biocombustibles activaron el aumento inicial de los precios del maíz. Sin embargo, en reacción al aumento en gran escala de las plantaciones y a las previsiones de una cosecha récord para este año, los precios han comenzado a bajar, aunque en septiembre eran todavía un 30 por ciento más altos que el año pasado. También experimentaron últimamente un aumento fuerte los precios de la cebada, otro cereal importante. Los problemas relativos al suministro en Australia y Ucrania, y la escasez de maíz y otros cereales forrajeros, unidos a una sólida demanda de importaciones, han contribuido en las últimas semanas a duplicar los precios tanto de la cebada forrajera como de la cebada cervecera.

Las restricciones experimentadas en el sector cerealero afectaron también al conjunto de las semillas oleaginosas, que registraron un aumento anual de los precios de al menos 40 por ciento, según los cultivos y los productos. El crecimiento rápido de los mercados del maíz durante la segunda mitad de la campaña anterior contribuyó a mantener altos los precios de las semillas oleaginosas, ya que las plantaciones de maíz crecieron a expensas de las de semillas oleaginosas. A causa de la disminución de los suministros mundiales y del nivel históricamente bajo de las existencias en . 2007, debidos al crecimiento más rápido de la demanda para alimentos y biocombustibles, así como a la demanda excepcionalmente sólida para piensos, los mercados de las semillas oleaginosas están experimentando en estos primeros meses de la nueva campaña ulteriores aumentos de los precios.

De entre todos los productos agrícolas, los productos lácteos son los que han experimentado en comparación con el año pasado los aumentos mayores, que oscilaron entre 80 por ciento y más del 200 por ciento. Los factores principales que han sostenido los precios de los productos lácteos en niveles históricamente altos son los costos mayores de los piensos, la escasez de los suministros debida a la reducción de las existencias en la UE y a la sequía en Australia, la suspensión de las exportaciones de algunos países unida a la imposición de impuestos en otros, y el dinamismo de la demanda de importaciones.

Los precios elevados de los piensos también han aumentado los costos de la producción pecuaria y los precios de los animales; siendo los de las aves de corral los que más aumentaron, por lo menos en un 10 por ciento. Además, el aumento del consumo y la gradual disminución de las restricciones comerciales están contribuyendo en la presente campaña a aumentar los precios de la carne y de las aves de corral.

Más allá de los factores habituales de la oferta y la demanda

|

|

La tendencia ascendente de los precios internacionales de la mayor parte de los productos agrícolas registrada en forma persistente desde el año pasado se debe sólo en parte a la escasez de suministros. Dado que los mercados mundiales están cada vez más interrelacionados, las vinculaciones y repercusiones recíprocas han aumentado en los últimos años, no sólo a nivel de los productos agrícolas, sino de todos los productos, y en las relaciones entre éstos y el sector financiero.

Las políticas orientadas al mercado están logrando que los mercados agrícolas sean cada vez más transparentes, con más oportunidades financieras para una mayor diversificación de la cartera, y menores riesgos. Esto se produce en un momento en que los mercados financieros de todo el mundo están experimentando un crecimiento muy rápido gracias a una abundancia de liquidez a escala internacional. Abundancia de liquidez debida a los rendimientos económicos favorables que se registran en todas partes, principalmente entre las economías emergentes, a las bajas tasas de interés y a los altos precios del petróleo. Estas circunstancias han allanado el camino para la disponibilidad de grandes caudales de dinero para las inversiones (de inversionistas, fondos, etc.) en mercados que utilizan instrumentos financieros vinculados al funcionamiento de los mercados de productos agrícolas (los mercado de futuros y de opciones, por ejemplo). El auge de los mercados financieros está impulsando la asignación de activos y suscitando la atención de los especuladores, como medios para disminuir el nivel de sus riesgos y obtener ingresos más lucrativos. La afluencia de liquidez influirá seguramente en los mercados al contado subyacentes, en cuanto afecta a las decisiones de los agricultores, comerciantes y elaboradores de productos agrícolas. Pero pareciera más probable que los especuladores contribuyan a aumentar la volatilidad de los precios al contado más que sus niveles.

El aumento vertiginoso de los precios del petróleo ha contribuido a hacer subir los precios de la mayor parte de los cultivos agrícolas, mediante el aumento de los costos de los insumos, por un lado, e impulsando la demanda de cultivos agrícolas como materia prima para la producción de fuentes de energía alternativa (biocombustibles, por ejemplo), por otro. El rápido crecimiento de la industria de biocombustibles se explica por las políticas nacionales que apuntan a reducir las emisiones de gases termoactivos. Pero el alza de los precios del combustible y los intentos de reducir la dependencia del petróleo importado han constituido un incentivo especial para que muchos países optaran por objetivos de producción agrícola incluso más difíciles de lograr. Los precios elevados del petróleo, combinados con el deseo de resolver los problemas ambientales, constituyen el motivo principal de la expansión actual del sector de los biocombustibles. Es probable que ello impulse durante muchos años más la demanda de materias primas, principalmente azúcar, maíz, colza, soja, aceite de palma y otros cultivos oleaginosos. Pero mucho dependerá también de las condiciones de la oferta y la demanda dentro del mismo sector de los biocombustibles.

Las tasas de flete han llegado a ser en los mercados agrícolas un factor más importante que en el pasado. El aumento de los costos del combustible, los medios limitados para el transporte marítimo, la congestión de los puertos y las rutas comerciales más largas han hecho subir los costos de embarque. El índice de fletes de carga seca del Báltico, que mide los costos de embarque de los productos a granel, como cereales y semillas oleaginosas, ha superado últimamente por primera vez la cota 10 000, con más del 80 por ciento de aumento respecto a los fletes del año anterior.(so what? compared to..). Estos valores máximos de los fletes no sólo aumentaron los gastos de transporte, sino que tienen importantes ramificaciones en la orientación geográfica del comercio, ya que muchos países optan por comprar sus importaciones a proveedores más cercanos para ahorrar en los gastos de transporte. En muchos casos, esto ha supuesto una reducción notable del grado de integración del mercado mundial, ya que los precios a escala regional o local no coincidían con los niveles mundiales.

Las fluctuaciones de los tipos de cambio desempeñan una función decisiva en todos los mercados, y los mercados agrícolas no constituyen una excepción. Pero pocas veces como en los últimos meses ha sido tan importante la evolución de las monedas en la configuración de los precios agrícolas. El descenso gradual del dólar EE.UU. en relación con la mayoría de las monedas desde 2005 ha abaratado las importaciones procedentes de los Estados Unidos, impulsando la demanda de los productos exportados por ese país. Dado que los precios internacionales se expresan también fundamentalmente en dólares EE.UU., el debilitamiento del dólar ha contribuido a alzar los precios de exportación estadounidenses, exasperando la fuerza de todos los precios, pero, en los últimos meses, especialmente los del trigo.

Exchange rate swings play a critical role in all world markets and agricultural markets are no exception. Yet, rarely have such developments been as detrimental in shaping agricultural prices as they have been in recent months. Yet because of the dominance of the United States in most markets as the worlds leading producer and exporter, international prices of most commodities are primarily expressed in U.S. dollar terms. A weaker dollar has therefore helped push dollar-denominated commodity prices higher, a factor which seems to have further exasperated price developments, especially, in recent months, for wheat.

Evidently, this increase in prices of U.S. dollars-dominated commodities affects international buyers (importers) differently, depending on their currency situation vis-à-vis the U.S. dollar. The fact that dollar has depreciated sharply against all major currencies lessens the full impact of the rise in world prices and this indeed is a major reason for the brisk world import demand, that in spite of high prices, shows very little sign of retreat or rationing.

repeated:

Exchange rate swings play a critical role in all world markets and agricultural markets are no exception. Yet, rarely have currency developments been as important in shaping agricultural prices as they have been in recent months. The gradual decline in the United States dollar against most currencies since 2005 has made imports from the United States cheaper, thereby boosting demand for products that are exported from the United States. Because international prices of most commodities are also primarily expressed in U.S. dollar, this weakening of the dollar coupled with potential supply tightness in the United States, driven by large exports, have helped push the U.S. export prices higher, exasperating the overall price strength, especially, in recent months, for wheat.

Es evidente que el aumento de los precios dominados por el dólar afecta diversamente a los compradores (importadores) internacionales, en función de cómo varió el valor de su moneda en relación con el dólar. El hecho de que el dólar se haya desvalorizado de forma pronunciada frente a todas las monedas principales atenúa el impacto real del aumento de los precios mundiales, y es la razón principal de que la animada demanda mundial de importaciones dé muy pocos signos de retirada o racionamiento, a pesar de los niveles elevados de los precios.

¿Qué viene después?

|

|

El factor principal que crea incertidumbre en los mercados agrícolas es el de cómo influirán en la dirección y magnitud de las variaciones de los precios durante los meses venideros y en la próxima campaña los vínculos con otros mercados, sobre todo los mercados de otros productos agrícolas. La volatilidad en los precios, especialmente en el caso de los cultivos agrícolas, representará un obstáculo importante en las decisiones que han de tomar los agricultores de todo el mundo.

Ello puede apreciarse con mayor claridad en el debate actual sobre las plantaciones de trigo para la próxima temporada. Para la mayoría de los agricultores, los altos precios actuales del trigo constituyen sólo una de las razones para plantar más trigo. La otra consiste en la previsión general de que, aun cuando los precios actuales del trigo bajaran, el descenso sería menor que para los cultivos competidores. En otras palabras, a los agricultores les iría mejor si plantaran más trigo, a causa de su rentabilidad mayor que la de otros cultivos. De hecho, todo parece indicar que para la cosecha del año próximo se plantará más trigo. La decisión adoptada últimamente por la UE de liberar tierras de sus programas de detracción, y la de otros importantes países productores, como la India, de alentar a los agricultores a producir más trigo alzando los precios de compra, seguramente allanarán el camino para una recuperación, por otra parte tan necesaria, de la producción mundial en 2008. Desde ya que todo lo anterior depende de que las condiciones atmosféricas sean normales, cosa imposible de prever. Como ocurrió, por ejemplo, con la sequía prolongada que, especialmente este año y el año pasado, asoló a Australia, uno de los principales exportadores de trigo this year and last (and the year before: prolonged?). Ahora bien, un fuerte aumento de la producción de trigo, y suponiendo un crecimiento normal del consumo, debería hacer bajar los precios del trigo.

Con ello surge una cuestión decisiva que podría formularse de la siguiente manera: si se planta más trigo, ¿qué sucederá con los precios de los otros cultivos? La respuesta puede encontrarse, en parte, en lo que sucedió en la campaña anterior con el maíz, cuyas plantaciones aumentaron en todo el mundo (en un almost 19 por ciento sólo en los Estados Unidos) una vez que comenzaron a subir los precios. El aumento de la superficie plantada y unas condiciones atmosféricas favorables impulsaron la producción de maíz de este año a niveles máximoshave driven, y esta abundancia comenzó a hacer bajar los precios, situados ahora muy por debajo de las altas anteriores, pero todavía por encima de los niveles del año pasado. Dado el potencial limitado de expansión del frente agrícola, el incremento de las plantaciones de maíz fue a expensas de las superficies dedicadas a otros cultivos, cuya producción sufrió en consecuencia. Valga como ejemplo la soja y, en cierta medida, el trigo y el algodón. Es evidente que si se sustituyen unos cultivos con otros, los precios de los cultivos plantados en superficies más reducidas podrían subir.

Estas tendencias siempre han existido, y la sustitución de cultivos para maximizar los rendimientos no es algo nuevo. La mayoría de los países produce un montón de cultivos, en períodos y superficies que pueden ser semejantes, lo que facilita la sustitución various (véase el Cuadro). Sin embargo, lo que diferencia los episodios recientes respecto del pasado es que las existencias se mantienen en niveles bajos (casi de suministro), lo que hace que los precios sean particularmente sensibles a las variaciones imprevistas. En otras palabras, los mercados agrícolas, y los de cultivos alimentarios en particular, pueden estar atravesando un período en el que las existencias, especialmente de los principales países exportadores, ya no cumplen su habitual función reguladora frente a las fluctuaciones repentinas que se producen en la producción y la demanda. Este cambio obedece a una disminución de las intervenciones gubernamentales, relacionada con una política general de liberalización de los mercados de los productos agrícolas.

La función de los agricultores en este mundo cada vez más poblado nunca ha sido tan decisiva. Uno de los cometidos clave de la FAO en esta coyuntura fundamental es el de ayudar a los agricultores a adoptar las decisiones adecuadas, proporcionándoles una información segura y oportuna acerca de las tendencia del mercado y de los precios.

Períodos de siembra y recolección de los cultivos más importantes en los principales mercados de productos agrícolas

|

|

| | | | | | | | | | | | | | |

País |

Cultivo | | | | | | | | | | | | | | | |

Parte porcentual en |

Parte porcentual enShare in | | | | | | | | | | | | | | | |

Producción mundial |

Exportaciones mundiales |

Total de tierras agrícolas nacionales Arable Land | | |

ene |

feb |

mar |

abr |

may |

jun |

jul |

ago |

sep |

oct |

nov |

dic | |

Argentina | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 2.2 | 8.2 | 19.7 | Maíz | | | | | | | | | | | | | | 2.6 | 15.1 | 8.7 | Sorgo | | | | | | | | | | | | | | 4.5 | 8.6 | 1.8 | Soja | | | | | | | | | | | | | | 17.2 | 31.0 | 47.7 | Girasol | | | | | | | | | | | | | | 12.6 | 30.0 | 7.1 | Caña de azúcar | | | | | | | | | | | | | | 1.4 | 0.9 | 1.0 | | | | | | | | |

Australia | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 2.8 | 11.7 | 27.1 | Cebada | | | | | | | | | | | | | | 4.6 | 19.3 | 9.5 | Sorgo | | | | | | | | | | | | | | 2.7 | 2.2 | 1.5 | Algodón | | | | | | | | | | | | | | 1.6 | 6.0 | 0.5 | Colza | | | | | | | | | | | | | | 3.6 | 4.0 | 2.4 |

Brasil | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 0.6 | 0.2 | 4.4 | Maíz | | | | | | | | | | | | | | 5.9 | 5.6 | 20.8 | Arroz | | | | | | | | | | | | | | 1.9 | 0.8 | 6.1 | Algodón | | | | | | | | | | | | | | 4.6 | 2.0 | 1.8 | Soja | | | | | | | | | | | | | | 25.2 | 31.0 | 35.5 | Caña de azúcar | | | | | | | | | | | | | | 31.2 | 39.5 | 9.5 | | | | | | | | | | | | |

Canadá | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 4.0 | 14.8 | 22 | | | | Maíz | | | | | | | | | | | | | | 1.3 | 0.3 | 2.5 | Cebada | | | | | | | | | | | | | | 8.1 | 11.9 | 9.0 | Colza | | | | | | | | | | | | | | 18.5 | 67.0 | 11.5 | Soja | | | | | | | | | | | | | | 1.4 | 1.0 | 2.5 |

China | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 16.9 | 1.5 | 15.6 | Maíz | | | | | | | | | | | | | | 19.8 | 4.9 | 17.8 | Cebada | | | | | | | | | | | | | | 2.6 | 0.0 | 0.6 | Sorgo | | | | | | | | | | | | | | 4.2 | 0.4 | 0.4 | Avena | | | | | | | | | | | | | | 2.7 | 0.0 | 0.2 | Arroz | | | | | | | | | | | | | | 29.5 | 4.6 | 19.8 | | | | Algodón | | | | | | | | | | | | | | 27.6 | 4.0 | 3.7 | Colza | | | | | | | | | | | | | | 28.2 | 1.0 | 5.1 | Soja | | | | | | | | | | | | | | 8.2 | 1.0 | 6.7 | Girasol | | | | | | | | | | | | | | 6.1 | 1.0 | 0.7 | Azúcar de remolacha | | | | | | | | | | | | | | 2.7 | 0.2 | 0.2 | Caña de azúcar | | | | | | | | | | | | | | 6.8 | 0.5 | 1.0 | | | | | | | |

UE-27 | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 20.0 | 11.5 | 23.2 | Maíz | | | | | | | | | | | | | | 6.6 | 0.2 | 8.6 | Cebada | | | | | | | | | | | | | | 39.6 | 21.4 | 12.54 | Avena | | | | | | | | | | | | | | 32.7 | 8.4 | 2.7 | Colza | | | | | | | | | | | | | | 31.3 | 2.0 | 4.2 | Girasol | | | | | | | | | | | | | | 23.1 | 7.0 | 3.5 | Azúcar de remolacha | | | | | | | | | | | | | | 53.4 | 76.9 | 2.0 |

India | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 11.6 | 0.4 | 16.3 | Maíz | | | | | | | | | | | | | | 2.0 | 0.3 | 4.5 | Sorgo | | | | | | | | | | | | | | 12.6 | 0.4 | 5.8 | Arroz | | | | | | | | | | | | | | 21.7 | 15.0 | 26.3 | | | | | | Algodón | | | | | | | | | | | | | | 13.8 | 0.0 | 5.3 | Colza | | | | | | | | | | | | | | 12.9 | 11.0 | 3.6 | Soja | | | | | | | | | | | | | | 3.2 | 4.0 | 4.2 | Girasol | | | | | | | | | | | | | | 3.6 | 0.0 | 1.2 | Caña de azúcar | | | | | | | | | | | | | | 19.1 | 1.3 | 2.5 | | | | | | |

Períodos de siembra y recolección de los cultivos más importantes en los principales mercados de productos agrícolas (continuación)

|

|

| | | | | | | | | | | | | | |

País |

Cultivo | | | | | | | | | | | | | | | |

Parte porcentual en |

Parte porcentual en | | | | | | | | | | | | | | | |

Producción mundial |

Exportaciones mundiales |

Total de tierras agrícolas nacionales Land | | |

ene |

feb |

mar |

abr |

may |

jun |

jul |

ago |

sep |

oct |

nov |

dic | | |

Indonesia | | | | | | | | | | | | | | | | | | Maíz | | | | | | | | | | | | | | 1.7 | 0.1 | 14.8 | | | | | Arroz | | | | | | | | | | | | | | 8.1 | 0.0 | 51.0 | | | | | | Soja | | | | | | | | | | | | | | 0.4 | 0.0 | 2.5 | | Caña de azúcar | | | | | | | | | | | | | | 2.1 | 0.5 | 1.9 | | | | | | | | | |

México | | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 0.5 | 0.4 | 2.4 | | Maíz | | | | | | | | | | | | | | 3.0 | 0.0 | 29.3 | | Sorgo | | | | | | | | | | | | | | 9.0 | 0.0 | 7.3 | | Caña de azúcar | | | | | | | | | | | | | | 3.5 | 1.4 | 2.6 | | | | | | | | | | |

Rusia | | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 7.6 | 9.7 | 18.5 | | | | Cebada | | | | | | | | | | | | | | 12.2 | 10.1 | 7.5 | | Avena | | | | | | | | | | | | | | 19.5 | 0.0 | 2.6 | | Girasol | | | | | | | | | | | | | | 19.2 | 14.0 | 4.1 | | Azúcar de remolacha | | | | | | | | | | | | | | 8.6 | 1.7 | 0.7 | |

Sudáfrica | | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 0.3 | 0.2 | 5.4 | | Maíz | | | | | | | | | | | | | | 1.2 | 1.3 | 22.7 | | Girasol | | | | | | | | | | | | | | 2.4 | 0.0 | 3.6 | | Caña de azúcar | | | | | | | | | | | | | | 1.5 | 2.9 | 2.9 | | | | | | | | |

Ucrania | | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 2.6 | 3.7 | 14.9 | | Maíz | | | | | | | | | | | | | | 0.9 | 1.8 | 6.1 | | Cebada | | | | | | | | | | | | | | 6.4 | 26.1 | 13.8 | | Avena | | | | | | | | | | | | | | 3.0 | 1.0 | 1.5 | | Girasol | | | | | | | | | | | | | | 14.3 | 35.0 | 11.2 | | Azúcar de remolacha | | | | | | | | | | | | | | 6.2 | 2.2 | 2.0 | |

Estados Unidos | | | | | | | | | | | | | | | | | | Trigo | | | | | | | | | | | | | | 9.0 | 24.3 | 11.8 | | | | Maíz | | | | | | | | | | | | | | 40.4 | 63.6 | 16.9 | | Cebada | | | | | | | | | | | | | | 3.2 | 2.9 | 0.9 | | Sorgo | | | | | | | | | | | | | | 16.2 | 72.2 | 1.5 | | Avena | | | | | | | | | | | | | | 6.2 | 1.5 | 0.4 | | Arroz | | | | | | | | | | | | | | 1.5 | 10.8 | 0.7 | | Algodón | | | | | | | | | | | | | | 17.4 | 29.0 | 3.0 | | Colza | | | | | | | | | | | | | | 1.6 | 3.0 | 0.2 | | Soy | | | | | | | | | | | | | | 38.8 | 27.0 | 17.0 | | Girasol | | | | | | | | | | | | | | 4.7 | 3.0 | 0.5 | | Azúcar de remolacha | | | | | | | | | | | | | | 11.0 | 2.2 | 0.3 | | Caña de azúcar | | | | | | | | | | | | | | 2.1 | 0.7 | 0.2 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | Siembra | | Recolección | | Siembra y recolección simultáneas | | | | |

Nota: En el presente cuadro se resaltan con carácter muy global los períodos principales de la siembra y recolección de los cultivos agrícolas más pertinentes La lista no pretende ser exhaustiva. La información compilada se basa en los últimos cinco años.

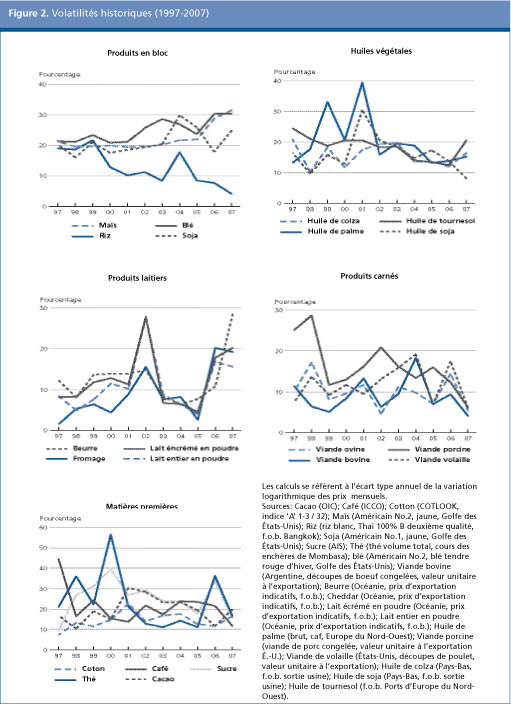

LA VOLATILIDAD EN LOS PRODUCTOS AGRÍCOLAS

|

|

¿Por qué interesa la volatilidad?

|

|

La volatilidad mide el grado de fluctuación que experimenta el precio de un producto durante un determinado marco cronológico. Una evolución amplia de los precios en un período corto se indica con la expresión alta volatilidad (gran inestabilidad). Los precios internacionales de los productos agrícolas son famosos por su alta volatilidad, una característica que ha sido y continúa siendo causa de preocupación para los gobiernos, los comerciantes, los productores y los consumidores. Muchos países en desarrollo siguen dependiendo en gran medida de los productos básicos, tanto en sus exportaciones como en sus importaciones. Aunque las alzas bruscas de los precios pueden ser una ventaja temporal para la economía de las exportaciones, también pueden elevar el costo de las importaciones de los comestibles y de los insumos agrícolas. Al mismo tiempo, las grandes fluctuaciones en los precios pueden tener un efecto desestabilizador en los tipos de cambio reales de los países, agravando la presión sobre su entorno económico y obstaculizando los esfuerzos encaminados a reducir la pobreza. En un entorno inestable prolongado, podría surgir el problema de discernir las verdaderas señales de los precios, que podría conducir a una asignación ineficaz de los recursos. Cuando cunde la incertidumbre se limitan las oportunidades de los productores de acceder a los mercados de crédito y se tiende a la adopción de tecnologías de producción de poco riesgo a expensas de la innovación y la capacidad empresarial. Además, cuanto mayores y más imprevisibles sean las variaciones de los precios de un producto, tanto mayor es la posibilidad de lucrar especulando sobre la evolución futura de los precios de dicho producto. En otras palabras, la volatilidad puede dar lugar a una importante actividad especulativa, que a su vez puede generar un círculo vicioso de desestabilización de los precios al contado.

¿Cómo se mide la volatilidad?

|

|

La volatilidad mide la evolución de los precios o el tipo de variación que se prevé.

La volatilidad histórica representa la evolución de los precios en el pasado y refleja la resolución de los factores de oferta y demanda. Suele calcularse como la desviación estándar anualizada de las variaciones de los precios. Por otro lado, la volatilidad implícita representa las previsiones del mercado sobre la probable evolución del precio de un producto en el futuro. Los datos sobre los que se calcula la volatilidad histórica pueden no reflejar la situación actual o prevista de la oferta y la demanda. Por tal motivo, la volatilidad implícita tiende a ser más sensible a la situación actual del mercado. Se le dice implícita porque, tratándose de acontecimientos futuros, no puede observarse sino solamente deducirse a partir del precio de una opción. when all other variables affecting the price are specified ?.

Una opción da al portador el derecho de vender (opción de venta) o comprar (opción de compra) un producto a un precio determinado para una determinada fecha de entrega futura. Las opciones son como cualquier otro producto, y sus precios se basan en la ley de la oferta y la demanda. Cualquier exceso o déficit de demanda indicaría que los comerciantes tienen diferentes expectativas respecto del precio futuro del producto subyacente. Cuanto más divergentes sean dichas expectativas, tanto mayor será la volatilidad del producto subyacente. Utilizar el precio de una opción para estimar la volatilidad de los precios es algo análogo a la utilización del precio de futuros para estimar el precio al contado en la fecha y el lugar de entrega de los futuros.

¿Es importante la volatilidad implícita?

|

|

Los precios actuales de los productos comercializados en las principales bolsas mundiales están determinados en cierta manera por la evolución de la volatilidad implícitaUsing the price of an option to estimate price volatility is analogous to using the futures price to estimate the spot price at the futures delivery date and location. Implied volatility as a metric is an important instrument used in the price discovery process. That is to say, p, en el sentido de que comportan toda la información, pasada y presente, pertinente al mercado y al producto. Por lo tanto, la volatilidad es importante como instrumento de medición que se utiliza en el proceso de formación de precios y como barómetro que indica hacia dónde podrían orientarse los mercados..

¿Cómo ha evolucionado la volatilidad?

|

|

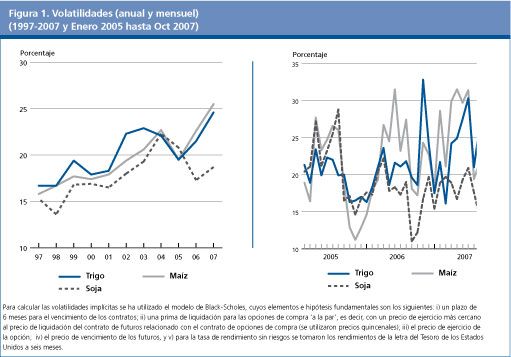

Para la formación de los precios del trigo, el maíz y la soja, el Chicago Board of Trade (CBOT) es reconocido ampliamente como el centro más importante. En la figura se muestran las volatilidades implícitas de estos productos básicos durante los últimos 10 años así como en los últimos 22 meses.

Para el trigo y el maíz, la volatilidad ha ido aumentando constantemente en el curso del decenio, mientras que para la soja ha sido relativamente uniforme. Es más, ahora se presenta en los mercados de cereales como una característica más permanente que en el pasado . Un examen más pormenorizado del pasado reciente revela el grado de volatilidad que los mercados de cereales han adquirido y cómo se ha sostenido. Desde principios de 2006, la volatilidad implícita del trigo y el maíz ha alcanzado picos del orden del 30 por ciento, y a partir del. A 11 de octubre de 2007, se situó en implied volatilities for wheat and maize 27 y 22 por ciento, respectivamente, para cada producto. ¿Cómo se interpretan estos valores?

Estos porcentajes son la medida de la desviación estándar en el precio previsto en los seis meses venideros. Suponiendo que los precios se distribuyan normalmente, podemos utilizar las propiedades de la distribución para decir: el mercado estima con un 68 por ciento de seguridad que los precios subirán o bajarán en un 27 por ciento en el caso del trigo, y un 22 por ciento en el caso del maiz. Análogamente, la probabilidad de que en un período de 6 meses los precios excedan de los valores actuales en más del 50 por ciento es de alrededor del 2 por ciento, o sea casi improbable. Lo cual no quiere decir que no se produzca. El aumento rápido de los precios del maíz que comenzó en septiembre de 2006 caughtsorprendió a los mercados. Posteriormente, aunque los comerciantes estaban apostando a precios más altos, dieron sólo un 5 por ciento de probabilidad de que en seis meses el precio del maíz aumentaría un 50 por ciento o más. En cambio, los precios subieron en ese periodo casi un 60 por ciento. ¿Un caso aislado de error de apreciación? Aparentemente no. Más recientemente, los comerciantes de trigo fueron tomados totalmente desprevenidos, cuando en abril de 2007 estaban seguros en un 99 por ciento de que los precios del trigo no aumentarían más de la mitad de su valor y en 6 meses los precios del trigo se duplicaron. Los grandes movimientos ascendentes de las volatilidades implícitas que estamos experimentando hoy constituyen un testimonio de la enorme incertidumbre que afrontan los mercados al predecir cómo podrían evolucionar los precios de los cereales a corto plazo.

A falta de datos disponibles sobre las opciones para estimar la volatilidad implícita correspondiente a otros productos básicos, se calcularon las volatilidades históricas for other commodities, y por coherencia se hicieron cálculos para la soja, el trigo y el maíz. Clasificando estos últimos productos y el arroz como productos a granel, se obtiene un cuadro semejante al anterior. La volatilidad del precio del trigo y del maíz ha ido aumentando constantemente en el último decenio, alcanzando máximas de más del 30 por ciento en 2007. En cambio, en el sector del arroz la volatilidad ha descendido de forma pronunciada, situándose en 2007 en sólo una octava parte de la variabilidad en el sector cerealero.

Entre los aceites vegetales, la volatilidad ha sido bastante uniforme desde 1982 para todos los productos, pero con algún resurgimiento en los precios de los aceites de palma, girasol y colza. El resurgimiento en la volatilidad correspondiente a los precios de los productos lácteos ha sido muy sorprendente, ya que en el caso de la mantequilla casi se cuadruplicó desde 2005. En cambio, las variaciones de precios en los productos cárnicos se han estancado durante los dos últimos años. Asimismo, la volatilidad correspondiente a muchas materias primas, habitualmente la mayor de todos los productos agrícolas, ha ido descendiendo constantemente. En el caso del azúcar y el té, ha descendido, pero con respecto a los niveles máximos del año anterior.

La volatilidad es una propiedad importante para comprender la tendencia de un producto a sufrir variaciones en los precios. Los productos básicos más volátiles sufren variaciones mayores y más frecuentes. La volatilidad implícita puede ser un sistema de medición útil para revelar cómo los comerciantes prevén una evolución de los precios a plazo más corto. Pero dada la agitación registrada en los mercados de cereales durante el año pasado, indica también hasta qué punto pueden ser erróneas las previsiones.

Año Internacional de la Papa 2008

|

|

a 16ª. reunión de la Asamblea General de las Naciones Unidas aprobó una resolución con la que buscaba concentrar la atención mundial en la importancia de la papa como medio para dar seguridad alimentaria y reducir la pobreza. Al declarar 2008 Año Internacional de la Papa (AIP 2008) e invitar a la FAO a facilitar su observancia, se brindará una oportunidad para crear conciencia entre los encargados de elaborar las políticas, los donantes y el público en general, en especial los jóvenes y los niños en edad escolar- de la importancia de la papa en particular, y de la agricultura en general, mediante la difusión de cuestiones de interés mundial, como la inseguridad alimentaria, la malnutrición, la pobreza y los peligros que corre el medio ambiente. Para más información, consúltese el sitio web: www.potato2008.org

¿Por qué la papa?

En los próximos 20 años, se prevé que la población mundial aumente en promedio más de 100 millones de personas al año. Más del 95 por ciento de este aumento se dará en los países en desarrollo, donde ya se ejerce una intensa presión sobre la tierra y el agua. Por lo tanto, la comunidad internacional afronta un desafío decisivo: garantizar la seguridad alimentaria a las generaciones de hoy y de mañana, a la vez que se protegen los recursos naturales básicos de los que todos dependemos. La papa formará parte importante de las actividades dirigidas a afrontar estos desafíos.

Las papas alimentan a las personas que pasan hambre

La papa debería ser un importante elemento de las estrategias destinadas a proporcionar alimentos nutritivos a las personas pobres que pasan hambre. Es idónea para producirse donde la tierra es limitada y la mano de obra abundante, condiciones que caracterizan a una gran parte del mundo en desarrollo. La papa produce un alimento más nutritivo en menos tiempo, con menos tierra y en climas más difíciles que cualquier otro cultivo importante. Hasta un 85 por ciento de la planta es comestible para las personas, en comparación con el 50 por ciento en el caso de los cereales.

En todo el mundo se producen papas

La papa se consume en los Andes desde hace unos 8 000 años. Llevada a Europa por los españoles en el siglo XVI, se propagó rápidamente en todo el mundo. Hoy se cultivan papas en una superficie estimada de 195 000 kilómetros cuadrados, o sea 75 000 millas cuadradas, de tierras agrícolas, desde la planicie de Yunnan en China hasta las tierras bajas subtropicales de la India, a las montañas ecuatoriales de Java y las estepas de Ucrania. En cuanto al volumen cosechado, el humilde tubérculo de la papa es el cuarto cultivo alimentario, con una producción en 2006 de casi 315 millones de toneladas. Más de la mitad de ese total se obtuvo en los países en desarrollo. En la nota siguiente se ofrece un panorama del mercado de la papa desde una perspectiva mundial y se examinan las tendencias y desafíos principales para el sector.

| |

Economía mundial de la papa

En los últimos decenios han surgido tendencias contrapuestas en el ámbito de la oferta, la demanda y el comercio de la papa. En las regiones desarrolladas la producción ha ido disminuyendo constantemente, mientras en África y Asia ha acusado un aumento vertiginoso.

La producción de subsistencia ha ido disminuyendo porque los agricultores de los países en desarrollo están dirigiendo la producción hacia los mercados internos e internacionales.

El consumo mundial está cambiando de las papas frescas a productos elaborados con valor añadido (p.e. papas fritas a la francesa, chips), tendencia que refleja una creciente urbanización en todo el mundo y una creciente demanda de alimentos de fácil preparación.

La estructura del comercio mundial de papas ha sufrido cambios considerables. Tanto el valor como el volumen de los productos elaborados comerciales excede con mucho el comercio de los tubérculos frescos. Los países en desarrollo son importadores netos en el comercio internacional de papas, cuyo valor en 2005 se estimó en 6 000 millones de dólares EE.UU.

A pesar de su importancia como cultivo básico y en la lucha contra el hambre y la pobreza, las políticas agrícolas de desarrollo relativas a los cultivos alimentarios no han prestado gran atención a la papa. El producto elaborado tiene un valor nutritivo superior y un gran potencial de valor agregado. Compensar el desequilibrio comercial es un reto importante para el sector.

|

Tendencias principales

La producción y el consumo mundial de papas crece a tasas inferiores a las del crecimiento demográfico. En los países desarrollados, especialmente en Europa y la Comunidad de Estados Independientes, la producción ha disminuido por término medio un 1 por ciento al año en los últimos veinte años. Sin embargo, en los países en desarrollo ha aumentado a una tasa promedio del 5 por ciento anual. Los países asiáticos, en particular China y la India, han impulsado este crecimiento.

En 2005, la participación de los países en desarrollo en la producción mundial de papas fue del 47 por ciento, y en los próximos años la producción total de ese grupo de países debería superar la de los países desarrollados. Se trata de todo un acontecimiento, ya que apenas hace 20 años los países en desarrollo producían poco más del 20 por ciento.

El consumo de papas frescas, que es cómo se utilizaba antes básicamente este producto, está disminuyendo en muchos países, especialmente en las regiones desarrolladas. Hoy se elaboran más papas para satisfacer una demanda en aumento de las industrias de los alimentos rápidos, aperitivos y alimentos de fácil preparación. Las principales razones de esta tendencia son el crecimiento de la población urbana, el aumento de los ingresos, la diversificación de la alimentación y el tiempo necesario para preparar el producto fresco para el consumo.

Por lo general, las papas se consideran un producto voluminoso, perecedero y cuyo transporte es costoso, con poco potencial de exportación, que se limita mayormente al comercio transfronterizo. Estas limitaciones no han obstaculizado el comercio internacional de la papa, que se ha duplicado en volumen y cuyo valor casi se ha cuadruplicado desde mediados del decenio de 1980. Este crecimiento se debe a la demanda internacional sin precedentes de productos elaborados, en particular productos de papas congeladas. Hasta hoy, los países en desarrollo no se han beneficiado de este crecimiento del comercio. Como grupo, se ha convertido en los principales importadores netos de este producto.

El comercio internacional de papas y productos de papa sigue todavía poco activo, ya que sólo se comercializa alrededor de un 6 por ciento de la producción. El elevado costo del transporte, así como el de la refrigeración, son importantes obstáculos para ampliar el comercio internacional de este producto.

Políticas comerciales ¿un factor negativo para la economía mundial de la papa?

Para proteger los mercados internos de papas se aplican aranceles ad valorem. Otras políticas que limitan el acceso a los mercados son las medidas sanitarias y fitosanitarias, así como los obstáculos técnicos al comercio.

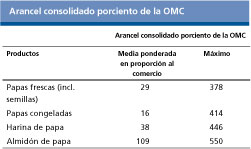

Casi todos los países aplican aranceles a las importaciones de papas y productos de papa. Las tasas fijadas a través de la OMC varían considerablemente. La papa es un ejemplo clásico de progresividad arancelaria, a través de la cual los países importadores protegen las industrias mediante el cobro de derecho más elevados a los productos elaborados que al producto crudo. Al evitar que los países diversifiquen sus exportaciones básicas hacia productos elaborados de mayor valor, la progresividad arancelaria puede mantenerlos atrapados como proveedores de materia prima.

Los países que desean abastecer productos de papa al mercado internacional, en especial a los mercados más lucrativos de los países desarrollados, afrontan además las considerables dificultades que imponen las normas de sanidad y los reglamentos técnicos.

El Programa de Doha para el Desarrollo reconoce los efectos negativos de la progresividad arancelaria y contiene importantes disposiciones para asegurar que las normas y los reglamentos no se conviertan en obstáculos de facto para el comercio ni en políticas proteccionistas disimuladas, a la vez que da prioridad a los intereses sanitarios. Desafortunadamente, las negociaciones de la ronda de Doha han sufrido una serie de contratiempos y la solución final está pendiente.

Potencial de la papa

|

|

Las virtudes de la papa, en particular su gran valor nutritivo y su capacidad de incrementar los ingresos, no han sido objeto de la atención que merecen de los gobiernos. La falta de canales establecidos de comercialización, la falta de apoyo institucional y de infraestructura, así como las políticas comerciales restrictivas, son impedimentos para la comercialización del sector. Las partes interesadas nacionales e internacionales tienen que dar mayor prioridad a la papa en el programa de desarrollo.

|

noviembre 2007

noviembre 2007