noviembre 2007 noviembre 2007 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

PESCADO Y PRODUCTOS PESQUEROS

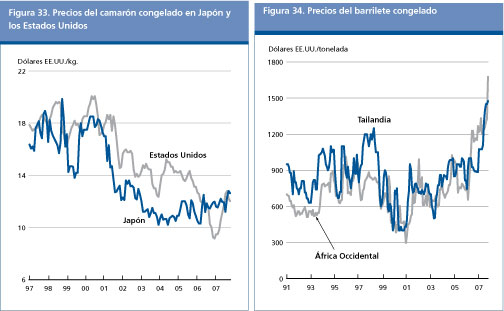

Las perspectivas para los precios del camarón, el principal producto básico del comercio pesquero internacional, más bien se han atenuado en 2007, debido a un debilitamiento de la demanda mundial de importaciones. La falta de crecimiento de la demanda en los Estados Unidos debería mantener sin modificaciones con respecto al año pasado el volumen y el valor de las importaciones de ese mercado, en el que surgen algunas incertidumbres acerca de la calidad de las exportaciones del camarón chino. En el Japón, la tendencia descendente de las importaciones pesqueras no escatima al camarón. Por otro lado, continúa creciendo la demanda de importaciones de la Unión Europea, especialmente del camarón de aguas calientes, pero en general la abundancia de suministros acuícolas está ejerciendo una presión sobre los precios del camarón, siendo el de captura el que muestra mayor inestabilidad y variación en los precios. En los próximos meses, los precios podrían afirmarse algo en el mercado de los Estados Unidos, mientras es probable que disminuyan en la Unión Europea y el Japón. En 2008, los incrementos previstos en la producción del camarón volverá a ejercer una presión a la baja sobre los precios.

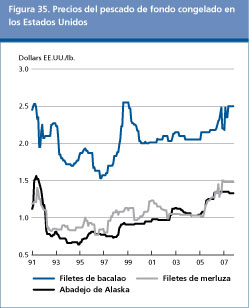

Las menores capturas de atún, especialmente en los Océanos Índico y Pacífico , han determinado un alza espectacular en los precios, causando grandes preocupaciones en las fábricas de conservas. El aumento de los costos del combustible no ha hecho más que añadir dificultades a la flota atunera. En las zonas del Pacífico oriental, ante el cierre inminente de la estación de pesca arreció la competencia de las fábricas por las materias primas, lo cual hizo subir más todavía los precios. A corto plazo, no se vislumbra un final para la espiral ascendente de los precios del atún. Dadas las presiones contradictorias del mercado, es difícil prever las tendencias a corto y mediano plazo de los precios de los filetes de bacalao congelados. Por un lado, la restricción de este año y el próximo para los contingentes del bacalao europeo debería mantener los precios en la tendencia ascendente de los últimos años. Pero el aumento de los suministros de productos del pescado blanco, tales como los filetes del pangasius vietnamita, debería atenuar algo la tendencia al alza de los precios del bacalao. Como consecuencia, las perspectivas para los precios de los filetes del pescado de fondo congelado se mantienen en general estables.

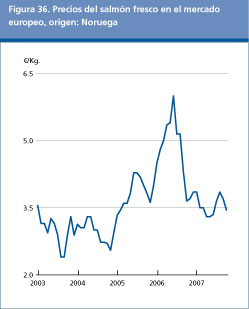

El mercado del salmón de la Unión Europea se caracteriza por una oferta abundante, una demanda floja, y un descenso de los precios. En este momento, las cotizaciones se están acercando al precio mínimo de importación establecido por la Unión Europea en 2,80 euros/kg equivalente de peso en vivo. Durante el período comprendido entre enero y septiembre de 2007, Noruega, el principal productor de salmón cultivado, exportó 390 000 toneladas de salmón (equivalente de peso en vivo), lo que representa un incremento del 27 por ciento con respecto al período correspondiente de 2006. Al aumento de la cantidad correspondió un aumento de sólo 4 por ciento del valor, lo que determina una disminución considerable del valor unitario de las exportaciones con respecto a los valores elevados de 2006, año caracterizado por una demanda sólida y unos suministros limitados tanto de especies de cultivo como de captura.

Pese a una producción menor, en el curso de 2007 los precios de la harina de pescado disminuyeron respecto de los niveles siderales alcanzados en 2006. El descenso fue causado por la disminución de las importaciones de China, el mercado principal con un inventario enorme de harina de pescado, que obligó a los productores peruanos a vender a precios descontados. Es probable, sin embargo, que, situados en su nivel actual de 1 050 dólares EE.UU./tonelada, los precios hayan tocado fondo, y se recuperen al reanudarse dentro de poco las compras de harina de pescado por parte de China. La harina de pescado es un ingrediente de los piensos sumamente importante para las especies acuícolas carnívoras, y su precio repercute inmediatamente en los costos de la producción acuícola.

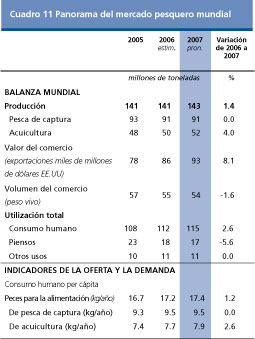

La producción pesquera mundial se caracteriza por una producción acuícola cada vez mayor, aunque con tasas de crecimiento en disminución, mientras la pesca de captura ha retrocedido, con probabilidad de que esta tendencia se mantenga también en 2007. La contracción de la pesca de captura se debe a una pesca excesiva generalizada y a una disminución de las poblaciones de peces, especialmente recursos demersales, pero también a una disminución de las capturas de la anchoveta en el Perú en 2006 y 2007. Además, los altos precios del combustible están influyendo negativamente en la pesca de altura, como la del atún. La pesca del camarón al arrastre, una actividad pesquera de uso intensivo de combustible, también se ha visto perjudicada por el alza de los precios del petróleo en 2007. Por otro lado, el auge de la acuicultura continuó en 2007 para todas las especies principales destinadas al comercio internacional, tales como el salmón, el camarón, el bagre, la tilapia, cuya producción registró aumentos de dos dígitos. Dentro de muy poco, la acuicultura desplazará a la pesca de captura como fuente principal de suministro de peces para la alimentación. En este momento, su participación está en torno a 45 por ciento. Para el próximo año, es más que probable que continúen la tendencia global al aumento de la producción acuícola , por un lado, y el debilitamiento de la pesca de captura, por otro, aunque la disponibilidad limitada de harinas y aceites de pescado, ingredientes esenciales para alimentar las especies carnívoras, puede frenar el auge de la producción acuícola. En efecto, la mayor parte de las harinas/aceites de pescado provienen de la pesca de captura de especies pelágicas pequeñas, que disminuyó en 2006 y 2007. Para superar el problema, en todos los principales países productores de piensos acuícolas la industria está buscando nuevas fórmulas basadas en proteínas distintas de las del pescado que también desarrollen el omega-3 en el pescado de cultivo.

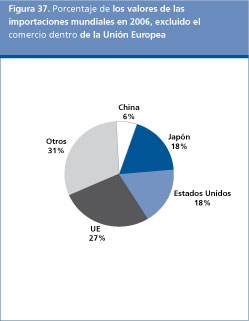

Dado que el 79 por ciento de la producción mundial de pescado y productos pesqueros (captura más acuicultura) tiene lugar en los países en desarrollo, no es de sorprender que dichos países desempeñen un papel importante en el comercio internacional. En efecto, la mitad de las exportaciones pesqueras mundiales, por un valor de 86 000 millones de dólares EE.UU. (2006), procede ahora de los países en desarrollo. Los ingresos netos de exportación, que ascienden a más de 22 000 millones de dólares EE.UU. por año, continúan siendo de vital importancia para la economía de muchos países en desarrollo exportadores de pescado. Las importaciones están mayormente a cargo de los países desarrollados, responsables de alrededor del 80 por ciento del valor total de las importaciones (90 000 millones de dólares EE.UU. en 2006). El comercio internacional del pescado y los productos pesqueros continúa creciendo sólidamente, gracias al creciente consumo no sólo en la Unión Europea y los Estados Unidos sino también en todas las otras regiones, incluida Asia, con la notable excepción de Japón. El aumento de los volúmenes (salvo en el caso de la harina de pescado) y los valores del comercio, atestiguan también la creciente globalización de la cadena de valor de la pesca, en la que la elaboración se está subcontratando en Asia (por ejemplo, China, Tailandia y Viet Nam) y, en menor medida, en Europa Central y Oriental (por ejemplo, Polonia y los países bálticos) y en África del Norte ( Marruecos). Cabe señalar que muchas especies, como el salmón, el atún y la tilapia, se comercializan cada vez más en forma elaborada (filetes o lomos). China1/ es el país que exporta más pescado, por un valor de 8 900 millones de dólares EE.UU. (2006), pero en el que también crecen las importaciones hasta alcanzar los 4 200 millones de dólares EE.UU. (2006). El aumento de las importaciones de China se debe en parte a las subcontrataciones en el extranjero, ya que ahora los elaboradores chinos importan la materia prima de todas las principales regiones, sobre todo América del Sur, América del Norte y Europa, para reelaborarla y exportarla; pero también se debe al creciente consumo de China de especies que no se consiguen de fuentes locales. El comercio de China en 2007 (seis meses) muestra un crecimiento sólido tanto de las exportaciones como de las importaciones (véase el cuadro). Según la tendencia actual, dentro de poco China desplazará a España de su posición de tercer país importador más grande del mundo2/ después de Japón y los Estados Unidos.

La Unión Europea es con mucho el mayor mercado individual para el pescado y los productos pesqueros importados. Ello se debe tanto al crecimiento de su consumo interno como también al hecho de que la misma Unión Europea se ha ampliado hasta incluir actualmente 27 países miembros. Las importaciones de 2006 (UE-25) alcanzaron los 38 000 millones de dólares EE.UU., un 16 por ciento más que en 2005, o sea un 42 por ciento de las importaciones mundiales totales. Sin embargo, las estadísticas incluyen también el comercio entre los miembros de la Unión Europea. Si se excluye el comercio intrarregional, la Unión Europea habría importado 20 500 millones de dólares EE.UU. de pescado y productos pesqueros de proveedores no pertenecientes a la Unión Europea, lo que representa un aumento del 16 por ciento respecto de 2005. Esto hace que la Unión Europea siga siendo el mercado más grande del mundo, con alrededor del 27 por ciento de las importaciones mundiales. Las cifras parciales correspondientes a 2007 confirman la actual tendencia ascendente de las importaciones de la Unión Europea, con un aumento del 3 por ciento en los valores registrados en el período comprendido entre enero y julio. Japón es el mercado nacional mayor para el pescado, pero los volúmenes de importación han ido disminuyendo en los últimos años, debido a una demanda más floja relacionada con la tendencia a reducir a largo plazo el consumo. En 2006, las importaciones, principalmente de camarón, atún y salmón, arrojaron una disminución del 3,5 por ciento de su valor con respecto a 2005, a menos de 14 000 millones de dólares EE.UU., y una disminución del 5,6 por ciento de su volumen, a 3,2 millones de toneladas. Las cifras correspondientes a 2007 confirman la tendencia descendente, con la disminución de otro 5,5 por ciento del valor de las importaciones. Los Estados Unidos son el segundo mercado nacional mayor de importación después del Japón. Con una población cada vez mayor y una tendencia positiva a largo plazo del consumo de alimentos marinos, las importaciones alcanzaron los 13 300 millones de dólares EE.UU. en 2006, un 1,5 por ciento más que en 2005. En 2007, es probable que superen a las del Japón, transformando a los Estados Unidos en el mayor mercado nacional de importación. Las cantidades de productos pesqueros comestibles importados alcanzaron los 2,5 millones de toneladas en 2006. Las cifras correspondientes a 2007 (8 meses) arrojan un pequeño aumento en el volumen del 0,7 por ciento, mientras los valores de las importaciones arrojaron un aumento más sólido del 5,6 por ciento. El principal artículo de importación en valor es el camarón, seguido del salmón, el cangrejo y el atún. Cabe señalar el sólido incremento de las importaciones de la tilapia en 2007 (+17 por ciento en volumen, +21 por ciento en valor) y del cangrejo (+12 por ciento en volumen, +22 por ciento en valor).

El consumo mundial de pescado y productos pesqueros per cápita ha ido aumentando constantemente en los últimos decenios, pasando de una media de 11,5 kg durante el decenio de 1970, a una media de 12,8 kg en el de 1980, y de 14,8 kg en el de 1990. En el decenio de 2000, alcanzó una media de 16,4 kg per cápita en 2001-2003. Ahora bien, en las cifras mundiales pesa sobremanera la situación de China, cuyo consumo interno de pescado y productos pesqueros ha pasado de menos de 5 kg en los años setenta a los 26 kg actuales; lo cual, dado el tamaño de la población china, ha contribuido a una gran parte del consumo mundial per cápita. Si se excluye China, el promedio del consumo per cápita fue de 13,5 kg en el decenio de 1970, de 14,3 kg en el decenio de 1980, descendiendo en el decenio de 1990 a 13,2 kg per cápita. El promedio para el período 2001-2003 apunta a un nuevo incremento a 14,0 kg per cápita. En base a las estimaciones de la FAO para los años más recientes, se preveía que el consumo de pescado per cápita seguiría aumentando, hasta alcanzar un promedio de 17,2 kg en 2006 y de 17,4 kg en 2007. Sin embargo, entre las distintas regiones hay grandes diferencias en el consumo de pescado per cápita, con niveles inferiores a la media y estables en América del Sur y África. Bajo muchos aspectos, la de África es la región que suscita mayor preocupación, dado que no sólo sus niveles de consumo son bajos en términos absolutos sino que el crecimiento demográfico previsto es dinámico. Por otro lado, África tiene un potencial considerable en materia de acuicultura actualmente casi no explotado. 1. Excluida la RAE de Hong Kong y la Provincia china de Taiwán 2. Si se incluyen la RAE de Hong Kong y la Provincia china de Taiwán, China sería el tercer importador mundial. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |