noviembre 2007 noviembre 2007 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

AZÚCAR

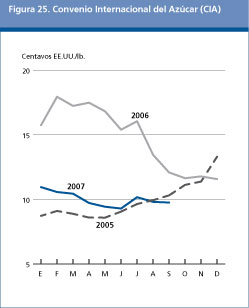

Las perspectivas de otro excedente de azúcar consecutivo para 2007/08 debilitan los precios internacionales En junio de 2007, los precios mundiales del azúcar descendieron a 9,29 centavos de dólar EE.UU. por libra, o sea cerca de un 52 por ciento menos que las altas, sin precedentes en 25 años, alcanzadas a principios de 2006. Tras haberse recuperado en julio a 10,17 centavos de dólar EE.UU por libra, los precios bajaron a 9,81 centavos de dólar EE.UU por libra en agosto y a 9,76 centavos de dólar EE.UU por libra en septiembre, lo que arroja un precio medio para los nueve primeros meses de 2007 (enero-septiembre) de 10,01 centavos de dólar EE.UU por libra1/; un 37 por ciento menos que el precio promedio correspondiente al mismo período de 2006. El factor principal que explica la baja de los precios han sido los cuantiosos suministros presentes en los países exportadores y, en particular, el hecho de que la India, después de haber sufrido dos años consecutivos de contratiempos en la producción, pasó de importador neto de azúcar a exportador neto. Existe un consenso general de que el sector azucarero haya reaccionado excesivamente a los precios elevados del año pasado, con un aumento desproporcionado de la superficie plantada y de la capacidad de elaboración, que activó una caída repentina de los precios. Las perspectivas de los precios para 2007/08 se han visto atenuadas por las estimaciones preliminares que indican la posibilidad de que, por segunda campaña consecutiva, la producción mundial de azúcar supere el consumo hasta en 12 millones de toneladas. Es muy probable que en los meses venideros la evolución de los precios de mercado dependa del volumen efectivo de los excedentes de producción de los principales países exportadores y de la acumulación de existencias azucareras prevista en los países consumidores.

¿Hay posibilidad de que los precios del azúcar desciendan con respecto a sus niveles actuales? En este cuadro de proyecciones más bien negativo, existen algunos factores que podrían influir para mitigar la baja de los precios. En primer lugar, los precios internacionales actuales del azúcar son demasiado bajos para que en todos los países productores, salvo el Brasil, se puedan cubrir los costos de producción. La debilidad del dólar EE.UU. frente a las monedas de algunos países exportadores ha acentuado la caída de los precios expresados en monedas nacionales, llevándolos a niveles insostenibles. La India, por ejemplo, ya ha anunciado que no exportará azúcar a menos de 10 centavos de dólar EE.UU por libra, lo cual sostendría algo los precios mundiales, a pesar de la abundancia de los excedentes mundiales. En segundo lugar, es probable que Brasil, el principal exportador de azúcar, ante los niveles sin precedentes que van alcanzando los precios del petróleo utilice, por motivos de rentabilidad, más caña de azúcar para la producción de etanol que para la producción de azúcar. Esta decisión eliminaría grandes cantidades de azúcar del mercado mundial y reduciría, en consecuencia, la presión a la baja sobre los precios. Brasil ya ha anunciado que hasta el 1º. de septiembre en las partes del centro sur de su territorio la producción anual de azúcar había bajado un 8,8 por ciento, mientras la producción de etanol había aumentado un 12,6 por ciento. Por último, el alza de los precios del maíz aumenta el costo de producción del JMRF (jarabe de maíz rico en fructosa), lo cual alienta el uso de edulcorantes sucedáneos, como el azúcar. Tanto éste como el JMRF compiten en el mercado de los edulcorantes, pero debido a la ventaja actual del precio del azúcar sobre el del JMRF, es probable que la industria de alimentos y bebidas utilice más azúcar para reemplazar a los edulcorantes derivados del maíz. Todo esto nutre la creencia de que a pesar del equilibrio entre la oferta y la demanda, hay algunas fuerzas que gravitan a favor del mercado mundial del azúcar. Es probable que estos factores sean insuficientes para revertir el descenso de los precios, especialmente si bajan considerablemente los del petróleo crudo y el desequilibrio del mercado mundial del azúcar se agrava ulteriormente debido a unos excedentes superiores a lo previsto para la campaña 2007/08.

La producción mundial de azúcar seguirá aumentando en 2007/08 Según estimaciones de la FAO, la producción mundial de azúcar en 2007/08 (octubre/septiembre) alcanzará los 169 millones de toneladas (equivalentes a azúcar crudo), un 2,7 por ciento más que el año anterior, y alrededor de 12 millones de toneladas más que el consumo mundial de azúcar, previsto en 157 millones de toneladas. Prácticamente todo el aumento de la producción derivaría de los países en desarrollo, que produciríasn 128,5 millones de toneladas, frente a los 124,3 millones de toneladas de 2006/07, gracias a una cosecha récord obtenida en la India. La producción total de los países desarrollados se pronostica en 40,5 millones de toneladas, un 0,7 por ciento más que el año anterior, debido a los aumentos registrados en Australia y los Estados Unidos. En la región de América Latina y el Caribe, se prevé que el Brasil producirá sólo 32,2 millones de toneladas de azúcar en 2007/08, volumen relativamente invariado respecto a 2006/07, a pesar de haber obtenido una cosecha récord de caña gracias a unas condiciones atmosféricas relativamente favorables que impulsaron los rendimientos. En efecto, se estima que entre el 54 y 55 por ciento de la producción de caña de azúcar obtenida por el Brasil en 2007/08 se transformará en etanol en vez de azúcar. En México, la producción de azúcar se pronostica en 5,7 millones de toneladas, lo que representa un aumento del 5,1 por ciento respecto a la campaña 2006/07, afectada por el mal tiempo imperante en el principal estado productor de Veracruz. El aumento previsto en 2007/08 se debe a un ligero incremento de la superficie plantada y a un supuesto retorno a condiciones medias de crecimiento. El reto que enfrenta la industria azucarera de México es el de la total liberalización, a partir de enero de 2008, del comercio de edulcorantes con los Estados Unidos, en el marco del Tratado de Libre Comercio (TLC) de América del Norte. La producción azucarera debería ser mayor en la Argentina, como consecuencia de los aumentos registrados en la superficie plantada y en la capacidad de molturación, a los que contribuyó la devaluación del peso y los ingresos atractivos obtenidos del azúcar en 2006. También aumentará la producción de azúcar en Colombia, Ecuador, Guatemala y Perú, mientras está previsto un descenso en Cuba, debido a unas condiciones de crecimiento adversas. En África, la producción total de azúcar puede alcanzar en 2007/08 los 10,6 millones de toneladas, 125 000 toneladas (un 1,2 por ciento) más que el año anterior. Mientras en Sudáfrica está previsto un sólido crecimiento de la producción, en Kenya y Mauricio podría descender. En Egipto, la producción se pronostica en 1,8 millones de toneladas, volumen ligeramente superior al de 2006/07, siendo la cosecha de remolacha la que absorba la mayor parte del incremento. Para mitigar los problemas creados por los escasos recursos de aguas y tierras, el Gobierno está promoviendo con ahínco la producción de remolacha en vez de caña. Tras dos años de sequía extrema, es probable que en Swazilandia la producción azucarera se recupere sólo marginalmente debido a unas condiciones de crecimiento no tan ideales. También se pronostican aumentos en 2007/08 para Mozambique, el Sudán y la República Unida de Tanzanía, estimulados por los planes de expansión que se están ejecutando en previsión de su libre acceso al mercado de la Unión Europea a partir de 2009, en el marco de la iniciativa Todo Menos Armas. La producción en Etiopía se pronostica en 360 000 toneladas, relativamente sin modificaciones con respecto a 2006/07, pero puede que el sector se beneficie de la reanudación de los apoyos institucionales. El Gobierno ha anunciado planes destinados a quintuplicar la producción azucarera a 1,52 millones de toneladas para 2012/13. En Kenya, la producción de azúcar descenderá como consecuencia de dificultades de orden estructural y de malas condiciones atmosféricas. Puede que la producción interna se vea perturbada una vez más al caducar en 2008 las medidas de salvaguardia adoptadas en el marco del Comesa (Mercado Común para el África Oriental y Meridional) 2008, cuya supresión permitirá que sus miembros más eficaces en materia de producción azucarera, como el Sudán, tengan pleno acceso a los mercados.

La producción estimada en Asia para 2007/08 se cifra ahora en 68,5 millones de toneladas, un 6,6 por ciento más que en 2006/07, debido principalmente a los fuertes aumentos registrados en la India, China, y Tailandia. En 2007/08, la India debería superar al Brasil como mayor productor mundial de azúcar. El crecimiento, previsto en un 9,5 por ciento durante la presente campaña, prosigue el registrado durante la campaña 2006/07, en la que los monzones aportaron copiosas precipitaciones a las zonas azucareras de Karnataka, Gujarat y Uttar Pradesh, las principales regiones productoras. Suponiendo condiciones atmosféricas normales, en 2007/08 la producción de azúcar debería alcanzar los 32,4 millones de toneladas, debido a que los altos precios de la caña y el respaldo insitucional, tanto de los gobiernos estatales como federales, alentaron la expansión de las plantaciones de caña a 4,.7 millones de hectáreas (200 000 hectáreas más). Según las proyecciones, en China la producción alcanzará los 13 millones de toneladas, alrededor de 700 000 toneladas más que el año anterior, debido principalmente a unas condiciones atmosféricas mejores y a unos precios remunerativos. En Tailandia, la producción azucarera se pronostica en 7,5 millones de toneladas, lo que representa un incremento de aproximadamente 6,8 por ciento con respecto a 2006/07, debido a un aumento considerable de las plantaciones de caña. También se prevé una expansión para Indonesia, el Pakistán y Turquía. En Europa, se pronostica que la producción de azúcar en la UE-27 descenderá a 16,8 millones de toneladas, que superan todavía en alrededor de 0,2 millones de toneladas el contingente de producción revisado para 2007/08. La Unión Europea está tratando de reducir la producción de azúcar en 6 millones de toneladas durante los cuatro años del programa de reestructuración. Según las proyecciones, en la Federación de Rusia la producción aumentará impulsada por la expansión de la superficie cultivada con remolacha y por unas prácticas agrícolas mejoradas, mientras podría descender en Azerbaiyán, Belarús y Ucrania. En el resto del mundo, se pronostica que en los Estados Unidos la producción azucarera será ligeramente mayor que en 2006/07, gracias a un retorno a condiciones normales de crecimiento tras las cosechas perjudicadas por los huracanes en Florida y Luisiana en 2006/07. De forma análoga, se prevé que en Australia la producción se recupere de la sequía y los ciclones experimentados en 2006/07.

El consumo mun dial de azúcar en 2007/08 se pronostica en 157 millones de toneladas, 3,5 millones de toneladas más que en 2006/07, debido a los incrementos registrados en Asia y en América Latina y el Caribe . Por término medio, la disponibilidad mundial per cápita pasaría de 23,5 kg en 2006/07 a 23,8 kg en 2007/08. Es probable que los bajos precios actuales estimulen la demanda, y que, dados los altos precios del maíz, induzcan también, en cierta medida, a una sustitución del JMRF por azúcar. Se estima que en los países en desarrollo el consumo de azúcar aumentará un 2,9 por ciento a 107,6 millones de toneladas, sustentado por el aumento de los ingresos per cápita y el crecimiento demográfico. Está previsto que en China el consumo alcance los 13,5 millones de toneladas, un 3,7 por ciento más que en 2006/07, debido a un uso cada vez más difundido del azúcar en las industrias de alimentos y bebidas. Análogamente, debería aumentar el consumo anual en la India, impulsado por los precios bajos, y en América Latina y el Caribe, donde puede alcanzar los 27,9 millones de toneladas, un 2,9 por ciento más que en 2006/07. La mayor parte del aumento será absorbido por Brasil y México, donde la utilización se estima en 11,4 millones de toneladas y 5,6 millones de toneladas, respectivamente. En los países desarrollados, en particular la Unión Europea, la República de Corea y los Estados Unidos, el consumo anual se prevé relativamente estable. En dichos mercados las tasas de crecimiento son limitadas, debido a un consumo per cápita ya elevado (cerca de 36 kg), a un crecimiento demográfico lento y a las preocupaciones de orden alimentario. .

Según las proyecciones, en 2007/08 (octubre/septiembre) el comercio mundial de azúcar alcanzará los 45,4 millones de toneladas, volumen ligeramente menor que el estimado para 2006/07. A esta altura las perspectivas para el comercio son muy provisionales, ya que respecto al resultado final del ciclo de producción de 2007/08 subsisten todavía muchas incógnitas. Sin embargo, la desaceleración prevista en el comercio se debería a un debilitamiento de la demanda de importaciones como consecuencia del aumento de la producción en los países importadores habituales. En Europa, se prevé que las importaciones de la Federación de Rusia, el mayor importador mundial de azúcar, disminuyan hasta en un 1,7 por ciento a 3,5 millones de toneladas, a causa de la aplicación en 2008 de un derecho de importación estacional mucho más alto de 240 dólares EE.UU.. También está prevista una disminución de las compras de Belarús y Ucrania, debido principalmente a su gran disponibilidad de existencias, mientras las importaciones totales de la UE-27 se pronostican en 3,2 millones de toneladas, prácticamente el mismo volumen que el importado en 2006/07 por la UE-25. En Asia, se supone que debido a unos resultados generalmente positivos de la producción, las entregas a China disminuirán a 1,2 millones de toneladas, en comparación con los 2,1 millones de toneladas de 2006/07. De forma análoga, se prevé una contracción de los envíos al Pakistán y a la República de Corea, mientras podrían aumentar los destinados a Indonesia y Malasia. En el resto del mundo, las entregas a los Estados Unidos están previstas en 1,9 millones de toneladas, 135 000 toneladas más que en la campaña anterior, mientras las importaciones de África aumentarían, según las proyecciones, debido a una sólida demanda interna. Asimismo, la devaluación del dólar EE.UU. frente a las monedas locales podría estimular las importaciones del continente. Debido a una mayor producción en los países exportadores, se supone que las disponibilidades exportables serán abundantes en 2007/08. Pero es probable que arrecie la competencia entre los exportadores ante la demanda floja que se prevé en los países importadores habituales. En América Latina y el Caribe, es probable que Brasil, el mayor exportador mundial, exporte 20,8 millones de toneladas, alrededor de un 2,6 por ciento más que en 2006/07. En Asia, se prevé que las exportaciones totales superen los 13,4 millones de toneladas, un 37 por ciento más que el año pasado. En la India, las exportaciones podrían alcanzar los 4,5 millones de toneladas, impulsadas por la abundancia de suministros y la decisión adoptada últimamente por el Gobierno de suprimir todos los controles sobre el comercio del azúcar, incluida una prohibición de las exportaciones. La fuerte producción interna podría también favorecer el aumento de las ventas de Tailandia, cuyos envíos alcanzarían los 4,8 millones de toneladas, destinados en su mayor parte a los mercados de Asia. Dado el aumento vertiginoso de los fletes, se supone que este año la estructura del comercio se verá muy influenciada por las distancias entre los mercados proveedores y los mercados de importación. 1. 221 dólares EE.UU. por tonelada 2. Las cifras relativas a la producción de azúcar se refieren al azúcar centriífugo derivado de la caña de azúcar o la remolacha, expresado en equivalentes de azúcar crudo. Los datos corresponden a la campaña octubre/septiembre. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |