juin 2007 juin 2007 | ||

|

Perspectives alimentaires | |

| Analyse des marchés mondiaux | ||

|

CÉRÉALES SECONDAIRES

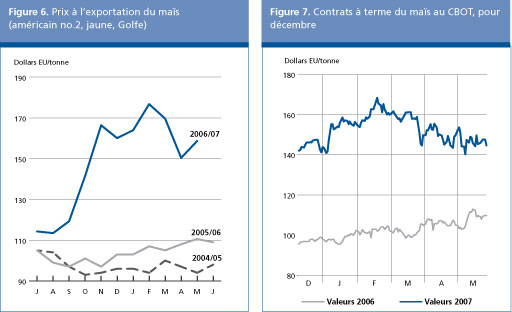

Malgré la récolte mondiale record qui est attendue cette année, les cours mondiaux des céréales secondaires resteront probablement élevés pendant la campagne 2007/2008. Le maïs jaune des États-Unis (américain no. 2 Golfe, f.o.b) était coté en moyenne 159 dollars E.-U. la tonne en mai, soit une augmentation de 9 dollars E.-U. la tonne par rapport à avril et 48 dollars E.-U. de plus qu'à la même époque un an auparavant. Les récoltes record rentrées en Argentine et au Brésil ont contribué à faire baisser les prix entre février et avril. Toutefois, étant donné que la demande globale de maïs reste robuste et que les États-Unis utilisent de vastes disponibilités pour la production intérieure d'éthanol, la possibilité de nouvelles baisses des prix pendant la nouvelle campagne s'estompe. La perspective que les prix restent fermes est confirmée par les faits nouveaux sur les marchés à terme. À la fin mai, les contrats pour le maïs portant échéance en décembre se négociaient au Chicago Board of Trade (CBOT) à 145 dollars E.-U. la tonne, soit quelque 35 dollars E.-U. de plus qu'à la même époque en 2006.

Tableau 3. Aperçu général du marché mondial des céréales secondaires

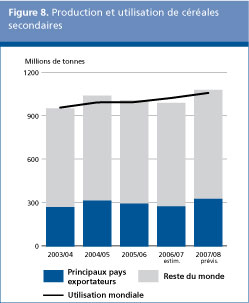

Les dernières prévisions de la FAO établissent la production mondiale de céréales secondaires de 2007 à 1 073 millions de tonnes, soit 9 pour cent de plus que l'an dernier et un volume record. Le gros de cette augmentation devrait concerner le maïs, qui représente environ 70 pour cent de la production totale de céréales secondaires et devrait atteindre en 2007 le niveau record de 770 millions de tonnes. Dans l'hémisphère Sud, les récoltes des campagnes principales de 2007 sont en cours ou déjà terminées. En Amérique du Sud, une récolte record de maïs est actuellement rentrée pour la campagne principale en Argentine, au Brésil et au Chili, suite à la progression des semis face à la forte demande pour la production d'éthanol et aux conditions de végétation favorables, qui ont permis des rendements exceptionnels. La récolte de la campagne secondaire au Brésil devrait aussi augmenter. En Afrique australe, toutefois, les perspectives sont moins favorables et selon les prévisions, la production totale devrait se situer un peu au-dessous du niveau inférieur à la moyenne enregistré l'an dernier. Dans l'hémisphère Nord, l'essentiel des cultures de maïs est désormais en terre, et une récolte plus importante est attendue dans tous les principaux pays producteurs. Toutefois, l'évolution de loin la plus importante constatée pour cette campagne est l'achèvement aux États-Unis des semis de maïs les plus étendus depuis 1944, principalement en réponse à la demande intérieure exceptionnellement forte pour la production d'éthanol à base de maïs.

S'agissant de l' orge, qui est la deuxième céréale secondaire, la production devrait augmenter de près de 6 pour cent en 2007, pour s'établir à 148 millions de tonnes environ. La conversion du blé à l'orge au Canada, l'amélioration des rendements en certains endroits de l' UE après les conditions météorologiques défavorables de l'an dernier, ainsi qu'un net redressement par rapport à la récolte réduite par la sécheresse de 2006 en Australie devraient être les principaux facteurs à l'origine de cette augmentation. La production mondiale de sorgho de 2007 devrait atteindre, selon les prévisions, quelque 60 millions de tonnes, soit un peu plus que l'an dernier. Cette augmentation devrait être imputable pour l'essentiel aux récoltes plus importantes rentrées dans une poignée de pays, à savoir l' Argentine, le Mexique et les États-Unis. En Afrique et en Asie, qui représentent respectivement environ 40 et 20 pour cent de la production mondiale de sorgho, les résultats ne devraient guère changer en 2007.

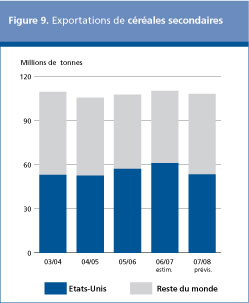

Selon les prévisions, le commerce international de céréales secondaires en 2007/2008 (juillet/juin) s'élèverait au total à 108 millions de tonnes, en baisse de 2 millions de tonnes par rapport à la campagne précédente. L'essentiel de cette réduction devrait être imputable à l'Asie, principalement du fait de la réduction attendue des importations de maïs. Les échanges de maïs atteindraient au total 82 millions de tonnes, soit une baisse de près de 3 millions de tonnes par rapport à 2006/2007. Toutefois, le recul des échanges de maïs serait en partie compensé par une augmentation du commerce de l'orge, que les prévisions établissent à 17 millions de tonnes, soit un million de tonnes de plus qu'en 2006/2007. Les échanges de sorgho devraient légèrement diminuer, passant à 5,5 millions de tonnes.

En Asie, les importations totales en 2007/2008 devraient atteindre, selon les prévisions, 58 millions de tonnes, en baisse de 1,6 million de tonnes par rapport à 2006/2007. L'attente d'une récolte abondante en Indonésie et d'une expansion de la production en Turquie sont les principales raisons qui expliquent ce recul. Parmi les pays d'Amérique latine et des Caraïbes, la diminution des importations de maïs du Brésil devrait plus que largement compenser une petite augmentation des importations de sorgho au Mexique. En Afrique, les achats d'orge du Maroc devraient doubler en 2007/2008, passant à 800 000 tonnes, pour compenser le déficit de production, tandis que les importations de maïs blanc de l' Afrique du Sud, qui est normalement un exportateur net de maïs, devraient passer à un million de tonnes, car l'augmentation de la production n'a pas suffi à couvrir les besoins. En raison de l'augmentation de la production dans les pays exportateurs, les perspectives concernant les disponibilités exportables globales pour 2007/2008 sont bonnes. L' Argentine et le Canada devraient tout particulièrement accroître considérablement leurs expéditions. Toutefois, les ventes des États-Unis sur les marchés étrangers, le plus gros exportateur mondial de maïs, pourraient reculer en dépit de la production record qui est attendue, du fait de la forte demande intérieure. Parmi les pays autres que les cinq principaux exportateurs, les ventes de la Chine pourraient reculer d'environ deux millions de tonnes pour passer à 3 millions de tonnes, tandis que l'amélioration des disponibilités pourrait stimuler les exportations du Brésil et de l 'Ukraine.

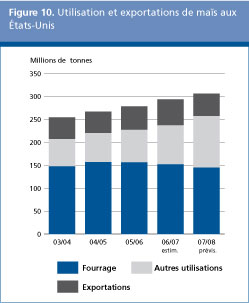

Selon les prévisions, l'utilisation mondiale de céréales secondaires en 2007/2008 augmenterait, pour passer à environ 1058 millions de tonnes, ce qui est à la fois 3,4 pour cent de plus que le niveau estimatif pour 2006/2007 et au-dessus de la moyenne sur dix ans. L'utilisation totale dans le secteur fourrager, qui représente normalement le gros de l'utilisation de céréales secondaires, devrait s'élever à 624 millions de tonnes, soit un peu moins que le niveau estimatif pour 2006/2007. Les prix élevés pratiqués sur la plupart des marchés et la moindre utilisation du maïs dans le secteur de l'alimentation animale qui est attendue aux États-Unis comptent parmi les principaux facteurs à l'origine de ce recul. En revanche, une vaste expansion de l'utilisation industrielle des céréales secondaires se profile, sous l'effet essentiellement de la forte demande dans le secteur de l'éthanol, notamment aux États-Unis où, selon les dernières prévisions officielles du Département de l'agriculture des États-Unis (mai 2007), quelque 86 millions de tonnes de maïs seront utilisées pour produire de l'éthanol en 2007/2008. Cela représenterait une augmentation spectaculaire de 30 millions de tonnes, soit près de 60 pour cent, par rapport à l'utilisation déjà record enregistrée en 2006/2007. La consommation humaine de céréales secondaires devrait atteindre 183 millions de tonnes, soit à peine un pour cent de plus que pendant la campagne précédente. La plupart de cette augmentation devrait se constater dans plusieurs pays en développement d'Afrique australe et d'Amérique latine.

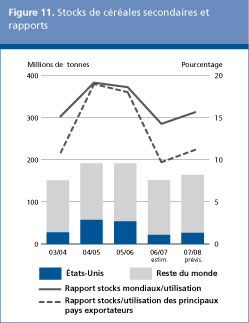

S'agissant des céréales secondaires, les stocks mondiaux de report à la clôture des campagnes de 2008 devraient s'élever à environ 163 millions de tonnes, soit une augmentation de 12 millions de tonnes (8 pour cent) par rapport à leur niveau très réduit en début de campagne. Cette augmentation reflète pour l'essentiel la reconstitution des réserves qui est attendue dans les grands pays exportateurs, chiffrée à 61 millions de tonnes. Si ces prévisions se confirment, le rapport entre les stocks mondiaux de céréales secondaires et leur utilisation atteindrait 15,6 pour cent, en hausse par rapport au bas niveau de 14,2 pour cent enregistré la campagne précédente mais toujours relativement peu. Parmi les principaux producteurs de l'hémisphère Sud, où la plupart des récoltes de cette année sont déjà rentrées, les volumes record de maïs escomptés en Argentine et au Brésil devraient permettre une reconstitution significative des stocks dans l'un et l'autre pays, qui compensera plus que largement la diminution attendue en Afrique australe, sauf au Malawi, où une récolte record viendra probablement gonfler les stocks. Parmi les pays de l'hémisphère Nord, les réserves de céréales secondaires des États-Unis devraient, selon les prévisions actuelles, s'accroître de 5 millions de tonnes. Des augmentations peu importantes sont aussi prévues au Canada, en Chine et dans l' UE, qui correspondent pour l'essentiel aux attentes actuelles concernant l'accroissement de la production.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) |