juin 2007 juin 2007 | ||

|

Perspectives alimentaires | |

| Analyse des marchés mondiaux | ||

|

RIZ

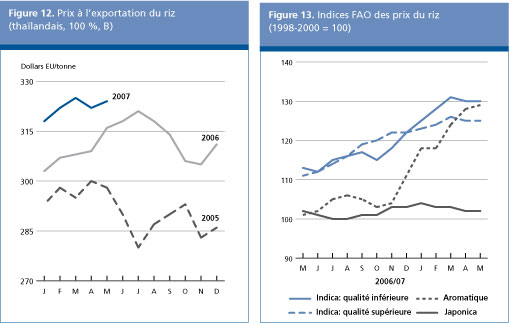

Les cours internationaux du riz nont cessé de grimper entre décembre 2006 et mars 2007, mais se sont stabilisés depuis, sous leffet essentiellement dune baisse des prix à lexportation aux États-Unis. Ces tendances se sont reflétées dans lIndice FAO des prix du riz toutes catégories (1998-2000=100) qui, de 115 points en décembre 2006, est passé à 120 points en mars 2007, valeur quil a également conservée en avril et mai 2007. Lévolution des prix a été relativement constante pour toutes les catégories de riz, sauf pour le riz aromatique dont les prix ont continué de flamber ces trois derniers mois, du fait, principalement, de pénuries de riz basmati en Inde et au Pakistan. Un ralentissement des ventes aux États-Unis explique en grande partie le fléchissement des prix à lexportation dans ce pays, qui a souffert de limposition de normes rigoureuses en matière de certification de la qualité sur les principaux marchés dimportation. En revanche en Thaïlande, malgré larrivée de nouvelles disponibilités provenant des récoltes secondaires de 2006 et la libération régulière des stocks gouvernementaux, les prix sont restés fermes, grâce à une vive demande, mais aussi à la solidité du baht par rapport au dollar E.-U. Des ventes actives ont aussi empêché les prix de baisser au Viet Nam à la suite de larrivée de nouvelles disponibilités agricoles. En outre, des informations sur les prix ont été échangées régulièrement entre la Thaïlande et le Viet Nam, initiative lancée plusieurs années auparavant par le Gouvernement thaïlandais pour que les prix conservent des niveaux rémunérateurs. Les approvisionnements en provenance d Inde devraient par contre bientôt devenir plus onéreux, par suite du relèvement des taxes que la Food Corporation of India verse pour acheter le riz localement, en concurrence avec les négociants du secteur privé, et dun raffermissement de la roupie par rapport au dollar E.-U. Au Pakistan, les prix suivent également une tendance à la hausse, du fait de l'insuffisance des disponibilités exportables. Du fait de limportance prévue des importations pendant le reste de lannée et des disponibilités actuellement limitées dans les pays exportateurs, les cours internationaux du riz vont probablement subir une pression accrue au cours des quelques prochains mois, tendance qui pourrait encore s'exacerber si le dollar E.-U. saffaiblissait davantage par rapport aux devises des principaux pays exportateurs.

Tableau 4. Aperçu général du marché mondial du riz

Pour de plus amples informations sur le marché du riz, voir le Système de surveillance du marché du riz de la FAO, à ladresse suivante: http://www.fao.org/es/ESCen/20953/21026/21631/highlight_23001en.html

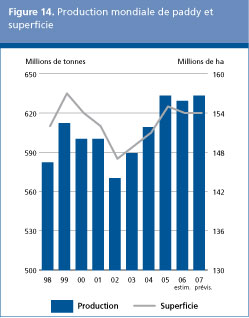

Après avoir subi de multiples aléas, la campagne de paddy de 2006 sest terminée avec une production mondiale estimée à 629 millions de tonnes, soit 4 millions de tonnes de moins que le résultat record de la campagne 2005. Cette chute a surtout concerné lAsie et a affecté certains grands pays producteurs, en particulier le Bangladesh, le Cambodge, l Inde, le Japon, la République de Corée, le Népal et la Thaïlande. La croissance a en outre été très timide en Chine, en Indonésie, aux Philippines et au Viet Nam. Dans les autres régions, des récoltes moins importantes ont été rentrées au Brésil, en Colombie, au Pérou et au Venezuela ainsi quaux États-Unis, tandis que la production a augmenté dans la plupart des pays africains et en Australie.

Bien quelles soient encore très provisoires, les prévisions de la FAO établissent la production mondiale de paddy à près de 633 millions de tonnes en 2007, volume qui correspond pratiquement au niveau record atteint en 2005. Les perspectives de croissance en 2007 ne rendent pas seulement compte des prix positifs escomptés et du soutien institutionnel renouvelé en faveur de ce secteur, mais reposent également sur un retour à des conditions de végétation moyennes. Une grande partie des gains prévus en 2007 seront probablement le fait de l Asie, où les principaux pays producteurs devraient produire plus de riz pendant la campagne en cours, avec quelques exceptions, parmi lesquelles le Japon et la République de Corée, dont la production pourrait chuter par suite des réformes sectorielles en cours, mais aussi l Indonésie, où larrivée tardive des pluies a nui aux semis, et le Sri Lanka. En revanche, la production devrait progresser de manière soutenue au Bangladesh, au Cambodge, en République islamique dIran, au Laos, en Malaisie et au Népal, des gains plus modestes étant attendus en Chine, en Inde, en Thaïlande et au Viet Nam. En Afrique, un nouvel accroissement de la production de paddy pourrait être observé en 2007, à condition que les conditions de végétation demeurent favorables. Cette hausse serait en grande partie provoquée par lenvolée des prix, mais également par le soutien des gouvernements en faveur de ce secteur. Toutefois, à Madagascar, où la campagne est déjà relativement avancée, la production pourrait reculer, par suite des fortes inondations qui ont touché le pays au début de lannée en cours. En Amérique latine et aux Caraïbes, les perspectives sont positives en Amérique centrale et aux Caraïbes, mais négatives en Amérique du Sud, en particulier pour l Argentine, le Brésil et l Uruguay. La Colombie, le Guyana, le Pérou et le Venezuela pourraient cependant tous engranger des récoltes plus importantes, en raison essentiellement de lamélioration escomptée des profits qui pourrait stimuler les semis. Dans le reste du monde, les attentes sont mitigées. Après avoir connu la sécheresse, l Australie devrait rentrer lune des plus petites récoltes jamais enregistrée. De même, aux États-Unis, la production devrait chuter de 6 pour cent et atteindre son plus faible niveau en dix ans, rendant compte dune conversion des terres vers des cultures plus rentables. Ce recul devrait affecter les variétés de riz à grain long et moyen. Dans l Union européenne, la sécheresse a nui aux semis en Espagne, ce qui pourrait entraîner une petite contraction de la production des 25 pays de lUE. Toutefois, avec les 43 000 tonnes que devraient produire la Roumanie et la Bulgarie, qui ont toutes deux adhéré à lUnion en janvier 2007, la production totale des 27 pays de lUE est aujourdhui estimée à 2,644 millions de tonnes, contre 2,613 millions de tonnes pour les 25 pays de lUE en 2006. La production devrait augmenter en Fédération de Russie, par suite dune protection accrue des frontières. Tableau 5. Inde Production de riz par culture

Source: Department of Agriculture & Cooperation Inde.

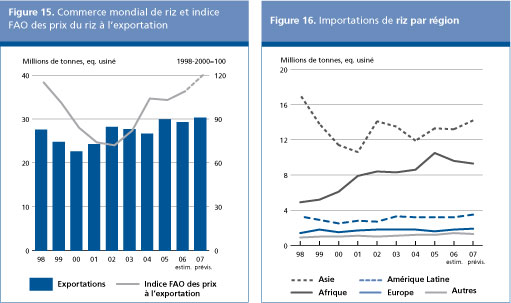

Selon les dernières prévisions de la FAO, les échanges mondiaux de riz pourraient atteindre un niveau record de 30,2 millions de tonnes en 2007, soit 1 million de tonnes (3,4 pour cent) de plus quen 2006. La forte croissance de la demande dimportation est responsable de la croissance des échanges cette année, tandis qu'il mois pressant de trouver des débouchés pour les exportations, compte tenu de la contraction des disponibilités enregistrée dans la plupart des pays exportateurs. Les pays asiatiques devraient être les principaux responsables de la hausse des importations mondiales, attribuable, essentiellement, à l Indonésie, où les restrictions frappant les importations de riz ont dû être assouplies pour endiguer la flambée des prix intérieurs et encourager une reconstitution des stocks. Par conséquent, le pays devrait désormais se procurer 2 millions de tonnes de riz, soit un volume considérablement supérieur aux 800 000 tonnes achetées en 2006 selon les estimations. Les expéditions à destination du Bangladesh, du Népal et du Viet Nam devraient également saccroître, tandis que celles destinées à la République islamique dIran, à l Iraq, à la Malaisie et aux Philippines pourraient décliner. Dans lensemble, les importations à destination des pays africains devraient régresser, selon les prévisions actuelles, pour passer de 9,6 millions de tonnes en 2006 à 9,3 millions de tonnes en 2007. Les livraisons vers la plupart des pays de la région devraient avoisiner celles de 2006, reflétant les résultats de production généralement positifs de la dernière campagne, mais elles devraient être réduites en Guinée et au Nigéria, dont les gouvernements encouragent lautosuffisance en riz. En revanche, les importations des pays dAmérique latine et des Caraïbes devraient augmenter, soutenues par des achats plus importants au Brésil, en Colombie, à Cuba et au Pérou. Dans le reste du monde, les États-Unis et l Union européenne accroîtront probablement leurs achats, tandis la Fédération de Russie pourrait réduire les siens, par suite dune hausse des droits de douane et de lapplication de contrôles plus rigoureux de la qualité du riz de toutes origines.

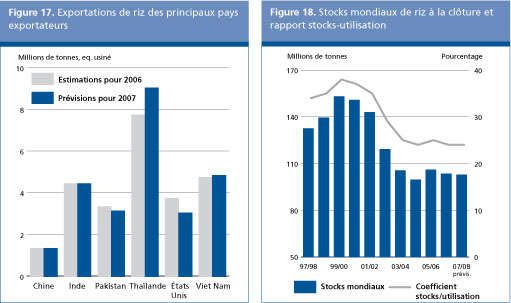

Parmi les pays exportateurs, la Thaïlande et le Cambodge devraient être responsables de lessentiel de lexpansion des échanges internationaux. Après une excellente récolte en 2006, le Cambodge devrait expédier, selon les prévisions, près dun million de tonnes, soit trois fois plus que le volume estimatif pour 2006. Les stocks considérables accumulés dans le cadre du programme dacquisition du gouvernement devrait également permettre à la Thaïlande de vendre 9 millions de tonnes de riz, ce qui représente une hausse par rapport aux 7,7 millions de tonnes de lan dernier. Les prix mondiaux attrayants pourraient également favoriser un relèvement modeste des exportations de la Chine, du Guyana et de l Égypte, tandis que les expéditions de l Inde et du Viet Nam devraient rester inchangées, selon les prévisions actuelles (4,4 millions de tonnes et 4,7 millions de tonnes, respectivement). Tous les autres pays fournisseurs traditionnels, notamment l Argentine, l Australie, le Pakistan, les États-Unis et l Uruguay, devraient réduire leurs livraisons du fait de disponibilités plus limitées.

Lutilisation totale de riz, dont lessentiel est destiné à la consommation humaine, devrait progresser et atteindre 425 millions de tonnes (en équivalent usiné) en 2007/2008, soit 4 millions de tonnes de plus que le volume estimatif pour 2006/2007. En moyenne, cela signifierait que les disponibilités mondiales par habitant pourraient légèrement chuter pour passer à 56,8 kg par an. La moyenne mondiale est largement influencée par la tendance qui prévaut dans les pays asiatiques, où une forte croissance des revenus encourage à diversifier les régimes alimentaires, doù une baisse de la demande de riz. Toutefois, compte tenu des estimations actuelles, les disponibilités de riz par habitant pourraient aussi diminuer en Afrique du fait du recul prévu des importations. La consommation par habitant devrait également légèrement fléchir en Amérique latine et aux Caraïbes, tandis peu de changements sont attendus actuellement dans le groupe des pays développés.

Compte tenu des prévisions actuelles concernant la production, les échanges et lutilisation, les stocks mondiaux de riz dici à la fin de la campagne 2008 pourraient baisser pour sétablir à 102,6 millions de tonnes, soit 700 000 tonnes de moins que leurs niveaux douverture. Ce déclin devrait être entièrement concentré dans les pays développés en raison des perspectives peu encourageantes en ce qui concerne les campagnes de paddy de 2007, tandis les stocks ne devraient guère changer dans le groupe des pays en développement. Au niveau des régions, les réserves devraient être moins importantes sur tous les continents, mis à part en Asie, où ils devraient augmenter de 600 000 tonnes, selon les prévisions actuelles, essentiellement grâce à leur reconstitution actuelle en Chine. Les réserves détenues par les principaux pays exportateurs, Chine non comprise, devraient chuter de 1,3 million de tonnes, ce qui pourrait donner lieu à un nouveau resserrement du marché en 2008.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) |