juin 2007 juin 2007 | ||

|

Perspectives alimentaires | |

| Analyse des marchés mondiaux | ||

|

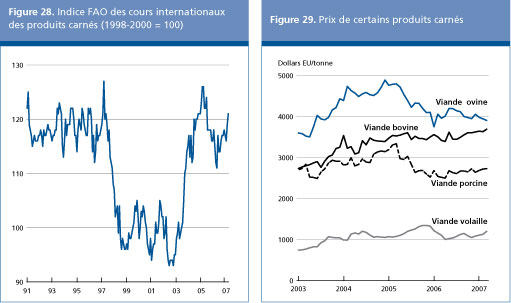

VIANDES ET PRODUITS CARNÉS

Les prix de la viande se sont raffermis en 2007 sous leffet de la lente reprise de la demande, mais la hausse des cours des aliments pour animaux contribue également à relever les prix Le marché mondial de la viande se développe de plus en plus autour de deux axes différents qui se caractérisent dune part, par une augmentation de la production et de la consommation dans les pays en développement et dautre part, par une dynamique plus stable sur les marchés établis des pays développés. Lindice FAO des prix de la viande sest établi à 121 points en mars 2007 après être tombé au bas niveau de 112 points en mars 2006 (1998-2000=100) et ceci en dépit dune reprise moins prononcée que prévue de la consommation mondiale de viande et dune plus grande abondance des disponibilités de viande de buf mise sur le marché international par lOcéanie, où la sécheresse incite à labattage des troupeaux. La hausse des prix touche sensiblement de la même manière les trois grandes catégories de viande (bovine, porcine et volaille). Après avoir chuté de 18 pour cent début 2006 en raison de la crise de la peste aviaire qui a touché plus de 40 pays jusqualors indemnes de la maladie en Europe, au Moyen-Orient et en Afrique, les prix de la volaille ont retrouvé les niveaux antérieurs à lépizootie. En mars 2007, les prix des exportations aux États-Unis et au Brésil, qui approvisionnent à eux deux 70 pour cent du commerce mondial, ont enregistré une hausse de 20 et 14 pour cent respectivement par rapport aux moyennes annuelles de 2006. La demande a continué de progresser dans les pays précédemment victimes de la peste aviaire, y compris en Égypte, en Turquie et au Viet Nam, malgré la résurgence de la maladie dans certaines régions dAsie Les prix plus élevés de la farine de maïs et des tourteaux de soja expliquent également le raffermissement des cours des produits avicoles. Ces facteurs se reflètent dans lindice FAO des prix de la volaille, qui a atteint 120 en mars 2007, soit un niveau proche de la valeur moyenne de lindice en 2005 et 10 points de plus que la valeur de lindice en mars 2006. La poussée de la demande dimportation, notamment à Hong-Kong (Région administrative spéciale) et au Japon, sur fond de réduction des achats du Canada et des États-Unis, a soutenu les prix de la viande porcine, comme le montre lindice FAO des prix, qui est passé de 91 en mars 2006 à 98 en mars 2007. Comme dans le cas de la viande de volaille, laugmentation des prix des aliments pour animaux a contribué à la hausse des cours de la viande porcine.

Comme lindique lindice FAO des prix de la viande de buf, qui a grimpé à 135 en mars 2007, contre 125 en mars 2006, la précarité des disponibilités de buf a soutenu les cours mondiaux depuis fin 2006. Les disponibilités mondiales exportables de buf restent limitées par la lente reprise des flux commerciaux de lAmérique du Nord vers les grands marchés asiatiques après les cas dencéphalopathie spongiforme bovine (ESB) constatés en 2003. Les cours de la viande de buf devraient se consolider à court terme en raison de la précarité de lapprovisionnement et de la poussée de la demande. Tableau 10. Aperçu général des marchés de la viande

1 Janvier-mars 2007.

Le fléchissement de la rentabilité de lindustrie freine le redressement de la production carnée en 2007 Dans le contexte du regain de confiance des consommateurs dans les produits carnés, on sattend à ce que la production mondiale de viande progresse de 2,3 pour cent en 2007 pour sétablir à près de 283 millions de tonnes, en hausse de plus de 6 millions de tonnes par rapport à lannée précédente. Environ deux tiers des gains de production devraient être enregistrés en Asie, notamment en Chine. La croissance économique constante et la forte population soutiennent la consommation intérieure en Asie et stimulent lexpansion mondiale de la production carnée. En Amérique latine, des gains potentiels beaucoup plus importants pourraient être compromis par la brusque augmentation des prix des aliments pour animaux, linsuffisance du cheptel bovin au Brésil et les récentes politiques du secteur bovin en Argentine. Selon les prévisions actuelles, la production de viande pourrait augmenter de 3 pour cent en 2007 dans les pays en développement, soit une progression trois fois plus rapide que celle attendue dans les pays développés, reflétant les investissements substantiels dont continue de bénéficier le secteur. La part de la production mondiale de viande assurée par les pays en développement ne changerait donc pas, à savoir environ 60 pour cent, contre 43 pour cent au début des années 1990. La production bovine progressera légèrement en 2007 pour se situer à 67 millions de tonnes. Le relèvement des prix incite à conserver le bétail pour reconstituer les troupeaux et une hausse des prix des aliments pour animaux risquerait davoir une incidence négative sur le poids dabattage des animaux. Par ailleurs, la réduction continue des effectifs bovins au Brésil et les mesures politiques mises en uvre en Argentine1/ afin de maintenir les prix intérieurs de la viande bovine à un niveau abordable et de contenir linflation se traduisent par une croissance négative de la production bovine dans les deux pays. À lexception de la Nouvelle-Zélande, la majeure partie des gains de production importants devrait être concentrée dans quelques pays en développement, en particulier dans les économies dynamiques de la Chine et de l Inde. Le secteur porcin, stimulé par les rendements positifs obtenus par les producteurs ces dernières années, sest développé dans de nombreux pays. Toutefois, la récente flambée des prix des aliments pour animaux devrait limiter à un peu plus de 3 pour cent (3,3 millions de tonnes) la croissance de la production mondiale en 2007, laquelle sétablirait à 110,7 millions de tonnes. Lélevage porcin étant de plus en plus concentré dans les zones productrices de céréales fourragères de la Chine, le renchérissement des aliments pour animaux na pas encore compromis lexpansion du secteur et la production devrait continuer daugmenter au rythme de 4 pour cent, largement soutenue par lexpansion du marché national. En raison des perspectives favorables au Brésil, au Chili et au Viet Nam, la part des pays en développement dans la production mondiale de porc devrait atteindre près de 64 pour cent cette année. En revanche, les gains de production dans les pays développés risquent dêtre assez limités, puisquils devraient marquer une hausse de 1 pour cent seulement par rapport à 2006. Selon les prévisions, seuls les États-Unis et l Union européenne devraient bénéficier dune croissance plus prononcée, lindustrie réagissant aux rentrées positives des années précédentes. Pour la troisième année consécutive, le Canada pourrait accuser un repli de la production, dont il exporte plus de 50 pour cent, du fait du raffermissement de sa monnaie et de la brusque augmentation des prix des céréales fourragères, qui coïncide avec une chute cyclique des prix dans le secteur de la viande porcine. Sous leffet de la relance de la consommation et du redressement des cours de la viande de volaille, les estimations tablent sur un accroissement de plus de 2 millions de tonnes de la production, laquelle se chiffrerait à 86 millions de tonnes en 2007. Cette augmentation concerne principalement les pays en développement qui assureront près des trois quarts des gains au niveau mondial. Les marchés dAsie et dAmérique latine devraient améliorer leurs résultats de 2,5 et 5,3 pour cent respectivement, soutenus par la hausse des prix et le rétablissement de la demande sur les marchés tant nationaux que dexportation. En Égypte comme en Turquie, pays fortement touchés par la peste aviaire en 2006, la production avicole se redresse rapidement en 2007 au fur et à mesure de la reprise de la consommation nationale. Cependant, la production natteindra probablement pas le niveau antérieur à lépizootie. La production avicole du continent africain dans son ensemble affiche une bonne progression de 4 pour cent, qui risque toutefois dêtre compromise par la persistance de la peste aviaire dans certains pays, dont la Côte d'Ivoire, le Ghana, le Nigéria et le Soudan. Selon les estimations, la production mondiale de viande ovine se chiffrera à 13,9 millions de tonnes en 2007, soit 2,1 pour cent de plus que l'an dernier. Le gros de cette augmentation devrait être constaté en Asie, qui assure près de 60 pour cent de la production mondiale, notamment en Chine, en République islamique dIran et au Pakistan. Les perspectives de production en Australie et en Nouvelle-Zélande sont incertaines du fait de la dégradation des conditions météorologiques. Il est difficile de savoir si les abattages suscités par la sécheresse en Australie cesseront prochainement ou si les éleveurs se verront contraints de vendre une partie du stock de reproducteurs en raison dun manque de fourrage et deau. En Argentine et, plus particulièrement en Uruguay, la production se relève rapidement, largement soutenue par les programmes publics qui visent à imprimer un nouvel élan à un secteur gravement affecté par la faiblesse des prix de la laine depuis la fin des années 90.

Compte tenu de la poursuite de la croissance vigoureuse de léconomie mondiale en 2007, le regain de la confiance des consommateurs et la diminution du nombre de flambées épizootiques devraient se traduire par une augmentation de la demande de viande dans les pays en développement de lAsie. En revanche, les marchés plus établis des pays développés ne devraient enregistrer quune modeste croissance de la demande en 2007. Compte tenu de la diminution des préoccupations sanitaires liées à la peste aviaire, il semble que la consommation de viande par habitant pourrait progresser de 1 pour cent pour sétablir à près de 41 kilos par an, ce qui est supérieur au niveau enregistré avant lépizootie. Les consommateurs des pays en développement diversifient leur alimentation et se détournent des céréales de base pour adopter un régime alimentaire et des modes de consommation plus proches de ceux de lOccident; environ 80 pour cent de laccroissement de lutilisation de la viande devrait donc être enregistré dans ces régions. La consommation de viande par habitant dans les pays en développement devrait progresser dun peu plus de 0,5 kilo par habitant pour atteindre 32 kilos par habitant en 2007, ce qui représente encore moins de la moitié de la consommation des pays développés.

Les épizooties ces dernières années ont modifié la structure des échanges pour les produits carnés et créé des déséquilibres à court terme dans les grands pays exportateurs nets, ce qui a permis à des pays dexportation exempts de maladies daccroître leurs parts du marché. La relance de la consommation pourrait amorcer une augmentation de près de 5 pour cent du commerce de la viande en 2007 qui sétablirait à 22 millions de tonnes. Tandis que les perspectives commerciales sont favorables pour la plupart des viandes, le secteur avicole devrait assurer 59 pour cent de lexpansion mondiale, ce qui résulte essentiellement de la levée des restrictions commerciales liées à la peste aviaire. Le Brésil, qui en 2004 a supplanté les États-Unis en tant que premier exportateur mondial de viande, devrait maintenir sa part du marché mondial à environ 25 pour cent. Les exportations de viande du Brésil, soutenues par le renforcement de la demande dimportation émanant des marchés traditionnels du Proche-Orient et dAfrique, devraient augmenter de 9 pour cent en 2007. Selon les prévisions, les importations mondiales de viande progresseront en 2007, notamment en Europe, en Chine et au Japon. Après avoir fléchi en 2006, la dépendance des PMA à légard des importations devrait sintensifier, passant de 8 pour cent en 2006 à 8,7 pour cent en 2007. Après le recul de 3 pour cent du commerce de la volaille résultant de la peste aviaire en 2006, les exportations mondiales devraient enregistrer une hausse de plus de 7 pour cent pour atteindre le niveau record de 8,7 millions de tonnes en 2007. Il est prévu que les exportations du Brésil et des États-Unis passent à environ 3 millions de tonnes dans l'un et l'autre pays en 2007. Ces deux pays assurent près de 70 pour cent des exportations mondiales de volaille, même sils offrent des produits différents: les États-Unis alimentent surtout le marché en viande rouge et le Brésil, en volaille entière et en viande blanche. Pour répondre à la relance mondiale de la demande de viande de volaille, chiffrée à 86,2 millions de tonnes, de nombreuses régions touchées par la peste aviaire en Afrique et au Moyen-Orient reprennent des schémas dimportation traditionnels. En 2007, la demande dimportation de viande de volaille émanant des pays en développement est encore plus vigoureuse quavant lépizootie, en particulier en Chine, qui est devenue le premier importateur mondial, mais aussi au Koweït et au Venezuela. Sagissant du groupe des pays développés, les importations de l UE devraient grimper à 1 million de tonnes, soit environ 20 pour cent de plus quen 2006. Cette augmentation pourrait être favorisée par une décision du Comité de lOMC qui a conduit l UE à ouvrir un nouveau quota dimportation de 264 245 tonnes de viandes de volailles salées, dont 170 807 tonnes avec le Brésil et 92 610 tonnes avec la Thaïlande. Avec le redressement de la production intérieure, les achats de la Fédération de Russie, deuxième importateur mondial de viande de volaille, devraient augmenter de moins d'un pour cent. Au Japon, troisième importateur mondial, les importations pourraient reculer de presque 2 pour cent, en raison dune offre excédentaire sur le marché national. Les importations de produits avicoles transformés, qui représentent aujourdhui près de 50 pour cent du total, devraient continuer à croître en 2007, le gros des importations provenant de la Chine et de la Thaïlande. Les perspectives de commerce de la viande porcine en 2007 sont très bonnes, puisque les importations et les exportations mondiales devraient marquer une hausse de 4 pour cent pour se chiffrer à 5,1 millions de tonnes en 2007. Les livraisons au Japon, premier importateur mondial, devraient enregistrer une hausse de près de 7 pour cent en 2007 pour sétablir à 1,2 million de tonnes. En Asie, les prévisions tablent également sur une nette augmentation des achats de Hong-Kong (Région administrative spéciale), de Singapour, de la République de Corée et de la République populaire démocratique de Corée. La Fédération de Russie, deuxième importateur mondial de viande de porc, devrait en outre accroître ses importations de 7 pour cent, notamment de viande de porc de qualités supérieure. En revanche, les importations du Canada, des États-Unis et de lUE (élargie à 27) pourraient diminuer par rapport à l'an dernier. On sattend à ce que l UE récemment élargie, les États-Unis, mais aussi le Brésil et la Chine soient en grande partie responsables de lexpansion du commerce de la viande de porc. Les exportations de viande porcine du Canada pourraient se contracter, en raison principalement de laugmentation des exportations de porcs sur pied vers les États-Unis. Selon les prévisions, le commerce de la viande bovine gagnera 3 pour cent pour atteindre 7,1 millions de tonnes en 2007. Les importations de découpes de qualité inférieure effectuées par les États-Unis devraient croître et contribuer ainsi à surmonter les difficultés dapprovisionnement du marché intérieur, le pays étant dans une phase de reconstitution des troupeaux. Les prévisions de croissance des échanges reflètent également la hausse des importations du Chili, de lÉgypte et du Japon, où la production ne suit pas le rythme de la consommation. En ce qui concerne les exportations, une grande partie de laugmentation prévue devrait émaner du Brésil, de la Nouvelle-Zélande et des États-Unis, mais les exportations de l Argentine, de l Australie et du Canada pourraient faiblir sous laction de divers facteurs dont les politiques dexportation, le mauvais temps, les faibles stocks bovins ou lappréciation de la monnaie. Les exportations du Brésil vers les grands marchés de lÉgypte, de lUE, de la République islamique dIran et de la Fédération de Russie devraient croître denviron 8 pour cent et dépasser 2 millions de tonnes en 2007. La hausse des exportations pourrait toutefois être modérée, la Fédération de Russie cherchant à diversifier lorigine de ses importations de viande bovine et lUnion européenne étant de plus en plus préoccupée par la politique du Brésil en matière de fièvre aphteuse. Les exportations de buf réalisées par le Brésil pourraient remplacer une partie de celles de lUruguay qui devraient accuser un léger recul par rapport à l'an dernier. Les ventes de buf des États-Unis, même si elles remontent, ne devraient pas être comparables au niveau antérieur à lencéphalopathie spongieuse bovine (ESB), compte tenu de la faible relance de la demande du Japon, qui résulte surtout de la mise en place dune période dobservation pour évaluer le niveau dacceptation du buf des États-Unis par les consommateurs japonais et de la rigueur des conditions imposées pour les importations de buf en provenance des États-Unis. Selon les estimations, les exportations de l UE tomberont à lun des plus bas niveaux jamais enregistrés, confirmant la tendance constatée au lendemain de la mise en uvre de la réforme de la PAC. Le commerce de viande ovine devrait se chiffrer à 0,9 million de tonnes en 2007, ce qui ne change guère par rapport à lan dernier. Compte tenu de la contraction des disponibilités liées en partie à une diminution du nombre de brebis, les exportations de viande ovine de l Australie devraient fléchir de presque 9 pour cent, mais être toutefois compensées par laugmentation de 13 pour cent des exportations de la Nouvelle-Zélande. Le secteur national de lagneau se trouve aujourdhui en difficulté car les éleveurs doivent faire face à la concurrence dautres viandes, notamment de volaille et de porc, ce qui induit une réduction des troupeaux de moutons. Les disponibilités exportables sont donc importantes. Les expéditions de lOcéanie, laquelle assure 85 pour cent des exportations mondiales, sont stimulées par la hausse de la demande dimportation en Chine, en Europe, au Mexique et en Amérique du Nord. 1. Taxes à lexportation et restrictions imposées sur les exportations de buf, par exemple. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) |