junio 2007 junio 2007 | ||

|

Perspectivas alimentarias | |

| Análisis de los mercados mundiales | ||

|

CARNE Y PRODUCTOS CÁRNICOS

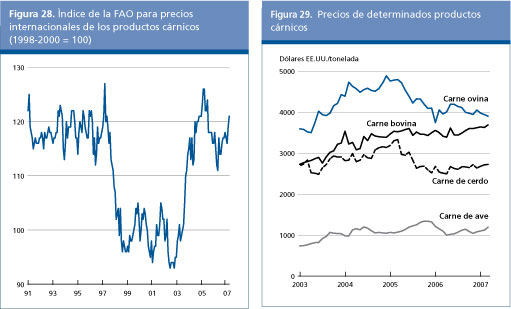

Los precios de la carne se fortalecen en 2007 al recuperarse lentamente la demanda, pero también contribuye el aumento de los precios de los piensos El mercado mundial de la carne se está caracterizando cada vez más por la divergencia que existe entre las tendencias al alza de la producción y el consumo en los países en desarrollo y la dinámica más estable que se manifiesta en los mercados maduros de los países desarrollados. El índice de precios de la FAO para la carne se recuperó con respecto al valor bajo de 112 que había alcanzado en marzo de 2006, situándose en 121 puntos en marzo de 2007 (1998-2000=100). El aumento se produce a pesar de una recuperación menor de lo previsto en el consumo mundial de carne y del aumento de los suministros de la carne de bovino que llega al mercado internacional desde Oceanía, donde la sequía está alentando el sacrificio de la cabaña. El aumento de los precios afectó de manera semejante a los tres principales tres grupos de carne (bovina, porcina y de aves de corral). Los precios de las aves de corral, después de haber disminuido en un 18 por ciento a principios de 2006 debido a los brotes de la gripe aviar en más de 40 países de Europa, el Oriente Medio y África, anteriormente no afectados, se han recuperado a los niveles anteriores a la gripe aviar. Para marzo de 2007, los precios de exportación de los Estados Unidos y el Brasil, que juntos proveen el 70 por ciento del comercio mundial, aumentaron en un 20 y 14 por ciento, respectivamente, con respecto a los promedios anuales de 2006. En los países anteriormente afectados por la gripe aviar, como Egipto, Turquía y Viet Nam, la demanda continuó recuperándose a pesar de la reaparición de la enfermedad en algunas partes de Asia. Sin embargo, el fortalecimiento de los precios de los productos avícolas se explica también por el encarecimiento de las harinas de maíz y soja. Estos factores se reflejaron en el índice de precios de la FAO para la carne de ave, que llegó a 120 en marzo de 2007, un nivel cercano al valor medio del índice de 2005, y 10 puntos más que el valor del índice registrado en marzo de 2006. El crecimiento de la demanda de importaciones, particularmente de Hong Kong (RAE) y Japón, en el marco de una disminución de las compras del Canadá y los Estados Unidos, han sustentado los precios de la carne de cerdo, como se refleja en el índice de precios de la FAO que pasó de 91 en marzo de 2006 a 98 en marzo de 2007. Lo mismo que en el caso de la carne de ave, el aumento de los costos de los piensos está contribuyendo a encarecer la carne de cerdo.

La escasez de los suministros de carne bovina ha sustentado los precios mundiales de la carne vacuna desde finales de 2006, como se refleja en el índice de precios de la FAO, que alcanzó un valor de 135 en marzo de 2007, frente a 125 en marzo de 2006. Los suministros exportables mundiales de carne vacuna siguen limitados por la lenta recuperación de las corrientes comerciales desde América del Norte a los principales mercados asiáticos, después del descubrimiento de casos de EEB en 2003. Se prevé que la limitación de los suministros, combinada con el aumento de la demanda, fortalecerá los precios de la carne vacuna a corto plazo. Cuadro 10. Perspectiva general de los mercados mundiales de la carne

1 enero-marzo de 2007.

Una menor rentabilidad de la industria desacelera la recuperación de la producción de carne en 2007 Se prevé que la producción mundial de carne en 2007 aumentará en un 2,3 por ciento a casi 283 millones de toneladas, lo que representa un aumento de más de 6 millones de toneladas con respecto al año anterior, en el marco de una recuperación de la confianza de los consumidores en los productos cárnicos. Se prevé que alrededor de dos terceras partes del aumento de la producción derive de las expansiones registradas en Asia, particularmente en China. El continuo y elevado crecimiento económico y las grandes poblaciones están sosteniendo el consumo interno en Asia y estimulando la expansión mundial de la producción de carne. El potencial sudamericano para una producción mucho mayor podría verse afectado por el aumento repentino de los costos de los piensos, la disminución de la cabaña en el Brasil y las recientes novedades en las políticas aplicadas en el sector vacuno de la Argentina. Según las perspectivas actuales, la producción de carne de los países en desarrollo podría aumentar en un 3 por ciento en 2007, debido a las grandes inversiones efectuadas continuamente en el sector, más del triple que en los países desarrollados. Esto dejaría la parte de la producción mundial de carne correspondiente a los países en desarrollo en un nivel invariado de alrededor de 60 por ciento, después de haber superado el 43 por ciento a comienzos de los años noventa. Según las previsiones, la producción de carne de vacuno aumentará en 2007 a 67 millones de toneladas. La recuperación de los precios está favoreciendo la retención de los animales para la recomposición de la cabaña y el aumento de los precios de los piensos podría afectar negativamente el peso de los animales en el matadero. Además, la cabaña en continua disminución del Brasil y las medidas de política aplicadas en Argentina1/, para mantener los precios internos de la carne vacuna al alcance de la población y controlada la inflación, están determinando un crecimiento negativo de la producción de carne vacuna en esos dos países. Se prevé que, con la excepción de Nueva Zelandia, la mayor parte de los considerables aumentos de la producción se concentren en unos pocos países en desarrollo, particularmente en las economías dinámicas de China y la India. Los ingresos positivos para el productor de carne de porcino obtenidos en los últimos años han inducido a una ampliación del sector en muchos países. Sin embargo, se prevé que los últimos aumentos repentinos en los precios de los piensos reduzcan el crecimiento de la producción mundial a poco más de un 3 por ciento en 2007, o sea 3,3 millones de toneladas, a 110,7 millones de toneladas. Aunque la producción porcina se está concentrando más en las zonas productoras de piensos de China, la fuerza de los precios de los piensos todavía no ha afectado a la expansión del sector y se prevé que la producción continúe aumentando en un 4 por ciento, sustentada principalmente por una expansión del mercado interno. Combinada con unas perspectivas favorables en Brasil, Chile y Viet Nam, este año la parte correspondiente a los países en desarrollo en la producción mundial de la carne porcina aumentará casi en un 64 por ciento. En cambio, es probable que los aumentos de la producción en los países desarrollados se limiten a poco más del 1 por ciento con respecto a 2006. Según las previsiones, sólo los Estados Unidos y la Unión Europea registrarán un crecimiento más pronunciado, ya que las industrias responden a los ingresos positivos de los años anteriores. Por tercer año consecutivo, la producción podría descender en el Canadá, que exporta más del 50 por ciento de la producción, limitada por un fortalecimiento de su moneda y por el reciente aumento repentino de los precios de los cereales forrajeros, que coincide con un descenso cíclico de los precios de la carne porcina. Al recuperarse el consumo y los precios de la carne de ave, se prevé que la producción avícola mundial aumente más de 2 millones de toneladas en 2007, situándose en 86 millones de toneladas. El crecimiento se concentra mayormente en los países en desarrollo, que representarán casi tres cuartas partes del aumento mundial. Según las proyecciones, tanto los mercados asiáticos como los sudamericanos aumentarán su producción en 2,5 y 5,3 por ciento, respectivamente, respaldados por el alza de los precios y una reanudación de la demanda tanto en los mercados internos como en los mercados habituales de exportación. Tanto en Egipto como en Turquía, la producción avícola, muy afectada por la gripe aviar en 2006, se está recuperando rápidamente en 2007 a medida que cobra impulso el consumo interno. Pero es probable que la producción todavía no alcance los niveles anteriores a la gripe aviar. El continente africano en su conjunto acusa un sólido incremento del 4 por ciento de la producción avícola, pero ello podría verse obstaculizado por la persistencia de la gripe aviar en algunos países como Côte d'Ivoire, Ghana, Nigeria y el Sudán. Según las previsiones, la producción mundial de carne de ovino alcanzará los 13,9 millones de toneladas en 2007, lo que representa un incremento del 2,1 por ciento con respecto al año pasado. Este crecimiento debería concentrarse mayormente en Asia, que representa más del 60 por ciento de la producción mundial, y en particular en China, la República Islámica del Irán y el Pakistán. Las perspectivas para la producción en Australia y Nueva Zelandia son muy irregulares debido a unas condiciones atmosféricas desfavorables. De ahí que sea difícil evaluar si en Australia las matanzas debidas a la sequía se interrumpirán en breve o si los productores se verán obligados a vender una parte de sus sementales básicos por la falta de piensos y de agua. En la Argentina, y particularmente en el Uruguay, la producción se está recuperando rápidamente, sostenida principalmente por los programas gubernamentales encaminados a revitalizar un sector que se ha visto gravemente limitado desde finales de los años noventa por los precios bajos de la lana.

Dado que el crecimiento económico mundial sigue siendo vigoroso en 2007, el aumento de la confianza de los consumidores junto con la disminución de los brotes de enfermedades podría redundar en una demanda mayor de carne en los países en desarrollo de Asia. Por otro lado, los mercados de la carne más maduros de los países desarrollados no deberían registrar más que un incremento moderado de la demanda en 2007. Al disminuir las preocupaciones por la salud humana relacionadas con la gripe aviar, todo parece indicar que el consumo de carne per cápita aumentará un 1 por ciento a casi 41 kg por año, lo que supone un nivel más alto que el anterior a la gripe aviar. Como en los países en desarrollo los consumidores están diversificando sus hábitos alimentarios, dejando los cereales básicos y adoptando alimentos y prácticas de consumo más occidentales, se supone que alrededor del 80 por ciento del aumento en la utilización de carne se produzca en esas regiones. Aunque en los países en desarrollo está previsto un aumento de los niveles per cápita de poco más de 0,5 kg a 32 kg en 2007, se trata de poco menos de la mitad de los niveles de las regiones desarrolladas.

Los brotes de enfermedades de los animales registrados en los últimos años han afectado a las pautas comerciales establecidas para los productos cárnicos y creado desequilibrios a corto plazo en los principales países exportadores netos, lo que ha permitido a los países exportadores exentos de enfermedades conquistar cuotas mayores en el mercado. La recuperación en el consumo podría allanar el camino para un aumento de casi un 5 por ciento en el comercio de la carne en 2007, a 22 millones de toneladas Which leads and which one follows? I think that consumption recovery, which could imply increased trade, is the probable reason why international meat prices increase as well. Another explanation could well be increased costs also play a role, compounding effects of increases income and thus shifts in demand. Aunque las perspectivas se presentan favorables para la mayor parte de las carnes, se prevé que el sector avícola represente el 59 por ciento del aumento total, beneficiándose principalmente de la supresión de las restricciones comerciales relacionadas con la gripe aviar. En 2004, Brasil ha superado a los Estados Unidos como mayor exportador de carne y desde entonces ha mantenido alrededor de un 25 por ciento de la participación en el mercado. Las exportaciones de carne brasileñas aumentarían un 9 por ciento en 2007, sostenidas por el aumento de la demanda en los mercados habituales del Cercano Oriente y África. Las importaciones mundiales de carne aumentarán en 2007, sobre todo en Europa, China y el Japón. Tras una disminución registrada en 2006, se pronostica que la dependencia de los países MA con respecto a las importaciones de carne pasará de 8,0 por ciento en 2006 a 8,7 por ciento en 2007. Tras un descenso del 3 por ciento del comercio de la carne de ave registrado durante 2006 a causa de la gripe aviar, se estima que en 2007 los envíos mundiales aumentarán más del 7 por ciento a un volumen sin precedentes de 8,7 millones de toneladas. Para 2007, las exportaciones de carne de ave del Brasil y los Estados Unidos deberían aumentar a alrededor de 3 millones de toneladas cada uno. Juntos, ambos países aportan casi el 70 por ciento de las exportaciones mundiales de carne de ave, aunque con productos diferentes: principalmente carne oscura en el caso de los Estados Unidos, y aves enteras y carne blanca en el caso del Brasil. Habiéndose recuperado la demanda mundial de carne de ave a 86,2 millones de toneladas, muchas de las regiones de África y Oriente Medio afectadas de gripe aviar están reanudando sus pautas importadoras habituales. En 2007, la demanda de importaciones de carne de ave por parte de los países en desarrollo ha sido incluso más sólida que antes de la gripe aviar, originándose una gran parte de la solidez en China, que se está convirtiendo en el mayor importador mundial, pero también en Kuwait y Venezuela. En el grupo de los países desarrollados, las importaciones de la UE deberían aumentar a 1 millón de toneladas, alrededor de un 20 por ciento más que en 2006. El incremento podría verse facilitado por una decisión del grupo especial de la OMC que indujo a la UE a abrir un nuevo contingente de importación de 264 245 toneladas de pollos salados (170 807 toneladas con Brasil, y 92 610 toneladas con Tailandia). En cambio, se prevé que las compras de la Federación de Rusia, el segundo importador mundial de carne de pollo, aumenten menos del 1 por ciento, ya que se está efectuando una recuperación en la producción interna. En cuanto al Japón, el tercer importador mundial, las importaciones pueden disminuir casi en un 2 por ciento, debido al exceso de suministro en su mercado. Pero las importaciones de productos avícolas elaborados, que ahora representan casi el 50 por ciento del total, deberían seguir aumentando en 2007, procediendo la mayor parte de China y Tailandia. Las perspectivas para el comercio de la carne de cerdo en 2007 son brillantes, ya que se pronostica un aumento del 4 por ciento de las importaciones y exportaciones hasta alcanzar los 5,1 millones de toneladas. Según se prevé, las entregas al Japón, el principal país importador, se recuperarán casi en un 7 por ciento en 2007, a 1,2 millones de toneladas. En Asia, también se prevén compras considerablemente mayores de Hong Kong (RAE), Singapur, la República de Corea y la República Popular Democrática de Corea. Está previsto, asimismo, que la Federación de Rusia, el segundo importador mayor de carne de cerdo, aumente sus compras en un 7 por ciento, principalmente carne de cerdo de alta calidad. En cambio, Canadá, los Estados Unidos y la UE-27 podrían importar menos que el año pasado. Una gran parte de la expansión del comercio de carne de cerdo debería provenir de la UE ampliada y los Estados Unidos, pero también de Brasil y China. Es probable que disminuyan las exportaciones de carne de cerdo de Canadá, debido principalmente a las salidas mayores de cerdos vivos a los Estados Unidos . El comercio de la carne de bovino debería registrar en 2007 un aumento del 3 por ciento a 7,1 millones de toneladas . El aumento de la compras de los Estados Unidos, principalmente de cortes de baja calidad, contribuirán a superar las limitaciones de la oferta interna debidas a que el país se encuentra en una fase de reposición de la cabaña. El crecimiento previsto del comercio se debe también a las importaciones mayores de Chile, Egipto y Japón, donde la producción no se mantiene al ritmo del consumo. En cuanto a las exportaciones, una gran parte de la expansión debería originarse en Brasil, Nueva Zelandia y los Estados Unidos, mientras pueden disminuir las de la Argentina, Australia y Canadá, en el marco de factores limitantes como las políticas de exportación, el mal tiempo, la disminución de la cabaña o la revaluación de la moneda. Se prevé que las exportaciones del Brasil aumenten aproximadamente un 8 por ciento hasta superar los 2 millones de toneladas en 2007, siendo Egipto, la UE, la República Islámica del Irán y la Federación de Rusia los mercados principales. Sin embargo, este aumento puede verse atenuado por el hecho de que Federación de Rusia está tratando de diversificar la procedencia de sus importaciones de carne de vacuno y en la Unión Europea crece la preocupación por las políticas del Brasil relativas a la fiebre aftosa. Las exportaciones de carne de vacuno del Brasil pueden desplazar los productos del Uruguay, en cuyas exportaciones se prevé una cierta disminución respecto al año pasado. Aunque en fase de recuperación, se pronostica que las ventas de carne vacuna de los Estados Unidos se mantendrán por debajo de los niveles anteriores a la EEB, dada la lenta recuperación de la demanda de Japón. Ello se debe principalmente a la introducción de un período de seguimiento destinado a evaluar la aceptación de la carne de vacuno de los Estados Unidos por parte de los consumidores japoneses y a las condiciones estrictas impuestas a las importaciones de carne vacuna procedentes de los Estados Unidos. Según los pronósticos, las exportaciones de la UE se contraerán a uno de los niveles más bajos de su historia, confirmando la tendencia registrada tras la aplicación de la reforma de la PAC. El comercio de la carne de ovino se pronostica en 0,9 millones de toneladas en 2007, casi sin modificaciones respecto del año pasado. A causa de la disminución de los corderos, debida en parte al número menor de ovejas, se prevé que las exportaciones de carne de ovino de Australia desciendan casi en un 9 por ciento. Esta contracción debería verse compensada por un aumento del 13 por ciento de las exportaciones de Nueva Zelandia. La industria ovina del país está atravesando un período difícil, ya que los productores se enfrentan con la competencia de otras carnes, especialmente de ave y de cerdo, que está favoreciendo la liquidación de los rebaños. Por consiguiente, las cantidades disponibles para la exportación son elevadas. Los envíos de Oceanía, que comprenden el 85 por ciento de las exportaciones mundiales, se ven estimuladas por la demanda mayor en China, Europa, México y América del Norte. 1. Tales como los impuestos sobre las exportaciones y las restricciones a las exportaciones de carne de vacuno. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación(SMIA) |