No.4  novembre 2009 novembre 2009 | ||

|

Perspectives de récoltes et situation alimentaire | |

|

Situation mondiale de l'offre et de la demande

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Le redressement des disponibilités céréalières mondiales entraîne une baisse des cours mondiaux et de la facture des importations |

|

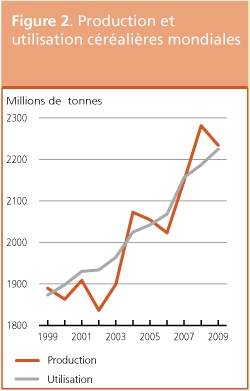

Suite à l'amélioration des perspectives globales de récolte par rapport au précédent rapport de juillet, les prévisions de la FAO concernant la production céréalière mondiale de 2009 ont été relevées de près de 26 millions de tonnes. Ainsi, le volume produit cette année représenterait seulement 2 pour cent de moins que le record atteint en 2008. Les bonnes perspectives de production, associées aux stocks relativement abondants reportés de la campagne précédente, atténuent les préoccupations quant à la situation générale des disponibilités, au moins pour la campagne en cours. La croissance de l'utilisation mondiale de céréales en 2009/10 devrait être plus rapide que prévu, en partie du fait du fléchissement des prix, mais elle permettra quand même une légère augmentation des réserves céréalières mondiales, lesquelles à la fin des campagnes se terminant en 2010, atteindraient leur plus haut niveau des huit dernières années. L'amélioration globale de la situation mondiale de l'offre et de la demande est également manifeste dans le rapport entre les stocks céréaliers mondiaux et l'utilisation - indicateur important de la sécurité alimentaire - qui devrait rester pratiquement inchangé par rapport à la campagne précédente, se situant toujours au-dessus de la moyenne. L'évolution des prix à l'exportation confirme le retour à la normale des marchés céréaliers, exception faite du riz, pour lequel les cours mondiaux s'établissent jusque-là à environ 30 pour cent au-dessous de la valeur enregistrée au cours de la période correspondante l'an dernier. Ce recul des prix, conjugué à une forte contraction des échanges mondiaux par rapport au record de la campagne précédente, contribue à la baisse du coût global des céréales importées. Dans les PFRDV, où les importations totales de 2009/10 devraient reculer de 13 pour cent suite aux récoltes plus abondantes rentrées dans de nombreux pays, la facture totale des importations de céréales pourrait baisser jusqu'à 27 pour cent, pour se chiffrer à 8 milliards d'USD.

PRODUCTION |

|

La production céréalière mondiale est en léger recul en 2009, tout en restant la deuxième plus importante jamais enregistrée |

|

Les prévisions de la FAO concernant la production céréalière mondiale de 2009 ont été revues à la hausse depuis le précédent rapport de juillet, pour s'établir 2 234 millions de tonnes (y compris le riz usiné), ce qui confirme le volume comme étant le deuxième plus important jamais enregistré et représente tout juste 2 pour cent de moins que le record de l'an dernier. La dernière révision à la hausse s'explique principalement par les récoltes de blé plus abondantes que prévu rentrées dans plusieurs pays d'Asie, d'Afrique et d'Europe ainsi qu'aux États-Unis, tandis que les prévisions concernant les céréales secondaires aux États-Unis sont également bien plus élevées qu'il n'était indiqué dans le rapport précédent, ce qui gonfle la production totale au niveau mondial, en dépit de perspectives moins bonnes en Asie et en Afrique de l'Est. L'amélioration des perspectives concernant la production mondiale de céréales compense largement l'abaissement des prévisions relatives à la production de riz de 2009, qui s'explique par les mauvaises conditions qui ont régné pendant la campagne principale de riz dans certains grands pays producteurs d'Asie.

En ce qui concerne le blé, les prévisions établissent désormais la production totale de 2009 à 678 millions de tonnes, soit bien plus que prévue en juillet et pratiquement autant que la récolte exceptionnelle rentrée l'an dernier. En ce qui concerne les récoltes de blé déjà engrangées, en Asie, les estimations font entrevoir maintenant une augmentation considérable (6 pour cent) de la production, les rendements ayant été en général supérieurs à la moyenne. En Afrique du Nord, les récoltes ont là aussi été plus abondantes que prévu et on estime maintenant que la production a doublé par rapport au niveau réduit de l'an dernier. En Amérique du Nord, les estimations concernant la récolte de blé de 2009 des États-Unis ont été relevées à mesure du déroulement de la campagne et de la concrétisation de rendements supérieurs à la moyenne, mais le résultat final est cependant en baisse de 11 pour cent par rapport à la récolte abondante de l'an dernier. En Europe, les récoltes plus abondantes que prévu engrangées par la Fédération de Russie et l'Ukraine ont contribué tout particulièrement au relèvement récent des estimations concernant la production de blé de 2009, mais la production totale de la région devrait néanmoins être inférieure au niveau exceptionnel de l'an dernier. Dans l'hémisphère Sud, le gros des récoltes de blé de 2009 doit encore être rentré entre maintenant et la fin de l'année. En Amérique du Sud, on s'attend à un nouveau recul de 4 pour cent de la production par rapport au niveau déjà médiocre de l'an dernier, principalement du fait de la sécheresse prolongée qui sévit en Argentine depuis mai. En revanche, les perspectives demeurent favorables au Brésil. En Océanie, la récolte de blé de l'Australie s'annonce bonne: ce serait la deuxième plus importante depuis le record de 2005.

En de nombreux endroits de l'hémisphère Nord, le blé d'hiver devant être récolté en 2010 est déjà aux premiers stades de développement ou est mis en terre actuellement. En dépit de conditions de semis globalement favorables, les premières indications font état d'une réduction de la superficie consacrée au blé tant en Europe qu'aux États-Unis, les attentes concernant les prix étant à la baisse par rapport à ce qui s'annonçait l'an dernier à la même époque.

Les dernières prévisions de la FAO concernant la production mondiale de céréales secondaires de 2009 ont été revues en hausse de près de 15 millions de tonnes depuis juillet, pour s'établir désormais à 1 108 millions de tonnes, soit 3 pour cent de moins que le record de l'an dernier mais toujours le deuxième volume le plus important jamais enregistré. Cette révision à la hausse est pratiquement entièrement attribuable à l'amélioration des perspectives de rendement du maïs aux États-Unis, où des conditions météorologiques généralement favorables ont régné tout au long de la campagne de végétation et où, selon les prévisions, la récolte de cette année devrait être bien supérieure à celle de l'an dernier et proche du record de 2007. Toutefois, l'amélioration pourrait ne pas être aussi importante que prévu si la récolte continue d'être retardée par le mauvais temps. Ailleurs dans le monde, les dernières données confirment une réduction générale des récoltes de céréales secondaires par rapport à l'année dernière, les seules exceptions étant le Proche-Orient en Asie et l'Afrique du Nord, où la production s'est redressée par rapport au niveau réduit de l'an dernier.

Les perspectives concernant la production mondiale de riz de 2009 se sont dégradées depuis juillet, suite à des conditions météorologiques anormales et à des catastrophes naturelles dans plusieurs pays d'Asie. Selon les dernières informations, la production mondiale de paddy de 2009 atteindrait 672 millions de tonnes (449 millions de tonnes en équivalent usiné), soit une contraction de 2,3 pour cent par rapport au volume record de 688 millions de tonnes (459 millions de tonnes en équivalent usiné) rentré en 2008. Parmi les pays les plus touchés par les mauvaises conditions figure le principal producteur de riz, l'Inde, qui a le plus souffert de l'insuffisance des pluies de mousson puis des inondations. Ailleurs, séismes, cyclones, glissements de terrain ou inondations ont entravé le développement des cultures dans la province chinoise de Taïwan, au Japon, au Népal, au Pakistan et aux Philippines. Toutefois, certains de ces pays pourraient se remettre de leurs pertes en accroissant les semis en cours pour la campagne secondaire. En revanche, les perspectives demeurent en général bonnes pour le Bangladesh, le Cambodge, la Chine, la Malaisie, le Myanmar, la Thaïlande et le Viet Nam.

En dehors de l'Asie, l'Égypte pourrait aussi connaître une réduction considérable de sa récolte de riz cette année, en grande partie suite aux efforts des pouvoirs publics pour réduire les superficies rizicoles en vue d'économiser l'eau. En Afrique, tous les pays ne devraient pas enregistrer d'excellents résultats comme l'an dernier, mais des gains considérables sont escomptés à Madagascar, au Mali, au Mozambique et au Nigéria. En Amérique latine et aux Caraïbes, les estimations concernant la production laissent entrevoir une augmentation de 4 pour cent pour cette campagne, attribuable essentiellement à l'Argentine, au Brésil, à la Colombie et au Pérou. En Europe, les perspectives sont bonnes pour l'UE et la Fédération de Russie. Bien que la production de l'Australie ait également augmenté pour cette campagne, la sécheresse continue à la maintenir à une fraction de ce qu'elle était au début de la décennie.

| Tableau 1. Production mondiale de céréales1 ( en millions de tonnes) | ||||

| 2007 |

2008 estimations |

2009 prévisions |

Variation de 2008 à 2009 (%) | |

| Asie | 956.1 | 970.8 | 969.8 | -0.1 |

| Extrême-Orient | 852.5 | 884.3 | 869.2 | -1.7 |

| Proche-Orient en Asie | 69.6 | 54.4 | 66.3 | 21.8 |

| Pays asiatiques de la CEI | 33.8 | 32.0 | 34.2 | 6.9 |

| Afrique | 132.9 | 147.9 | 155.5 | 5.1 |

| Afrique du Nord | 28.5 | 30.2 | 39.7 | 31.2 |

| Afrique de l'Ouest | 46.4 | 54.0 | 52.8 | -2.2 |

| Afrique centrale | 3.2 | 3.3 | 3.3 | 1.4 |

| Afrique de l'Est | 32.6 | 32.6 | 30.5 | -6.3 |

| Afrique australe | 22.2 | 27.8 | 29.1 | 4.6 |

| Amérique centrale et Caraïbes | 39.2 | 41.7 | 40.4 | -3.3 |

| Amérique du Sud | 131.9 | 134.7 | 116.8 | -13.3 |

| Amérique du Nord | 461.1 | 457.0 | 461.1 | 0.9 |

| Europe | 404.7 | 495.3 | 455.6 | -8.0 |

| UE | 260.1 | 315.4 | 292.2 | -7.4 |

| Pays européens de la CEI | 130.0 | 161.6 | 145.4 | -10.0 |

| Océanie | 24.0 | 35.1 | 36.2 | 3.0 |

| Monde | 2 148.6 | 2 281.2 | 2 234.1 | -2.1 |

| Pays en développement | 1 207.4 | 1 238.2 | 1 224.5 | -1.1 |

| Pays développés | 941.2 | 1 043.0 | 1 009.6 | -3.2 |

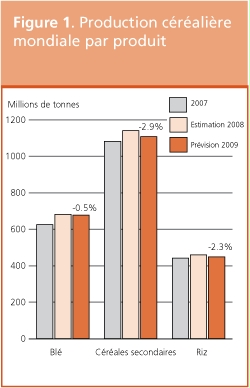

| - Blé | 625.5 | 681.4 | 678.0 | -0.5 |

| - Céréales secondaires | 1 081.9 | 1 140.7 | 1 107.6 | -2.9 |

| - Riz (usiné) | 441.2 | 459.1 | 448.6 | -2.3 |

| 1Y compris le riz usiné. Note: Total calculé à partir de chiffres non arrondis. | ||||

UTILISATIONL'amélioration des disponibilités et le fléchissement des prix stimulent l'utilisation céréalière mondiale |

|

Les prévisions concernant l'utilisation mondiale de céréales en 2009/10 ont été relevées de 8 millions de tonnes depuis le précédent rapport de juillet, pour s'établir à 2 225 millions de tonnes. Ainsi, l'utilisation totale attendue en 2009/10 représente quelque 1,2 pour cent de plus que la moyenne décennale et 1,7 pour cent de plus que la campagne précédente. L'amélioration des disponibilités mondiales, associée à des prix généralement en recul sur les marchés internationaux, devrait contribuer à une croissance plus forte de l'utilisation mondiale de céréales pendant la présente campagne. La consommation alimentaire de céréales, qui représente près de 47 pour cent de l'utilisation céréalière totale, devrait suivre la croissance démographique et atteindre 1 044 millions de tonnes. Globalement, cela se traduit par une consommation de 153 kilos par personne et par an, soit une légère hausse par rapport à la campagne précédente. Dans les Pays à faible revenu et à déficit vivrier (PFRDV), où la consommation a considérablement reculé en 2007/08, la consommation moyenne de céréales par habitant attendue en 2009/10 devrait augmenter pour la deuxième année consécutive, passant à plus de 156 kilos.

Après une contraction en 2008/09, l' utilisation fourragère de céréales en 2009/10 devrait se redresser de 1 pour cent et avoisiner le volume de 2007/08, soit environ 769 millions de tonnes. L'expansion devrait être particulièrement marquée dans les pays en développement, mais une légère augmentation de l'utilisation fourragère est aussi attendue dans les pays développés, surtout pour le blé dans l'UE et dans les pays de la CEI. L'utilisation de céréales secondaires dans l'alimentation animale, qui représente plus de 80 pour cent de l'utilisation fourragère de céréales, devrait atteindre 631 millions de tonnes, volume pratiquement inchangé par rapport à la campagne précédente, car dans les pays développés, l'utilisation fourragère des principales céréales secondaires restera faible après la contraction de 3,7 pour cent constatée pendant la campagne précédente. L'atonie de la demande du secteur de l'élevage, due à la faiblesse de l'économie mondiale, explique pour l'essentiel cet état de fait.

En ce qui concerne les autres utilisations, l' utilisation industrielle de céréales (principalement pour la production d'amidon, d'édulcorants et de biocarburants) enregistrera probablement une croissance relativement forte en 2009/10, mais étant donné le contexte économique difficile, l'expansion devrait être moins marquée que ces dernières années. Les dernières prévisions (septembre) établies pour 2009/10 par le Conseil international des céréales laissent entrevoir en gros une augmentation de 14 pour cent de l'utilisation de céréales pour la production d' éthanol (y compris pour les utilisations autres que les carburants), qui passerait à 135,8 millions de tonnes. Ce chiffre est à comparer avec la croissance de 23 pour cent enregistrée la campagne précédente et avec l'expansion de 33 pour cent constatée en 2007/08. Le maïs représente le gros des céréales entrant dans la fabrication de l'éthanol. Selon le Ministère de l'agriculture des États-Unis, le volume de maïs utilisé pour produire de l'éthanol devrait avoisiner 107 millions de tonnes en 2009/10, soit une augmentation de 14 pour cent (13 millions de tonnes) par rapport à 2008/09. Compte tenu de la baisse générale des prix du maïs et du raffermissement des cours du pétrole brut sur les marchés, la demande du secteur de l'éthanol reste pour l'instant vigoureuse.

STOCKS |

|

Les stocks mondiaux de céréales sont à leur plus haut niveau en sept ans |

|

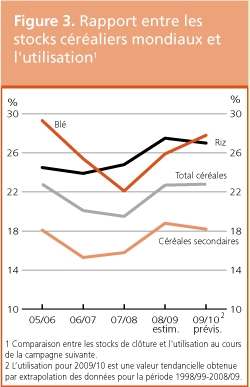

Compte tenu des dernières estimations concernant la production de céréales de 2009 et l'utilisation prévue en 2009/10, les stocks céréaliers mondiaux à la fin des campagnes se terminant en 2010 devraient atteindre 509 millions de tonnes, soit le plus haut niveau depuis 2002. Cette prévision représente environ 4 millions de tonnes de plus que pour la campagne précédente, principalement du fait de l'augmentation constante des réserves de blé. Ainsi, le rapport entre les stocks céréaliers mondiaux et l'utilisation - qui est un indicateur important de la sécurité alimentaire - devrait avoisiner 23 pour cent, chiffre pratiquement inchangé par rapport à la campagne précédente et légèrement supérieur à la moyenne quinquennale.

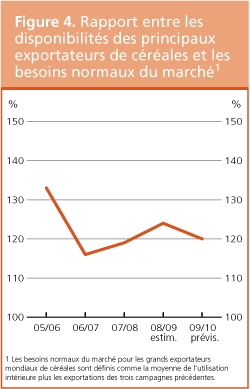

Une production pratiquement record de blé étant attendue, les réserves mondiales de cette céréale devraient atteindre 183 millions de tonnes, soit 6 pour cent de plus que leur niveau d'ouverture déjà élevé et le plus grand volume depuis 2003. L'augmentation escomptée des stocks de blé sera en majeure partie le fait de la Chine, du Kazakhstan, de l'Ukraine et des États-Unis. Les réserves totales détenues par les principaux exportateurs devraient atteindre 52 millions de tonnes, soit une augmentation de 10 pour cent (5 millions de tonnes) par rapport à la campagne précédente et le niveau le plus élevé depuis 2006. Par conséquent, les stocks de clôture des principaux exportateurs, en pourcentage de l'utilisation totale (utilisation intérieure plus exportations), autre indicateur important de la sécurité alimentaire globale, devraient progresser de 20,4 pour cent, soit près de 3 pour cent de plus que lors de la campagne précédente et le niveau le plus élevé des quatre dernières années. Ce rapport se situait à moins de 12 pour cent à l'époque de la flambée des prix de 2007/08, ce qui ne s'était jamais vu.

Compte tenu des dernières prévisions concernant la production et l'utilisation, les réserves mondiales de céréales secondaires pour les campagnes agricoles se terminant en 2010 devraient atteindre 205 millions de tonnes, en baisse de 1,8 pour cent par rapport à leur niveau d'ouverture élevé mais toujours le deuxième volume le plus important depuis 2001. En dépit d'un fort recul de la production mondiale de céréales secondaires, le ralentissement attendu de la croissance de l'utilisation totale limitera probablement les prélèvements opérés sur les réserves. En ce qui concerne les principaux exportateurs, les stocks de clôture devraient atteindre 78 millions de tonnes, soit 2 millions de tonnes de moins qu'à l'ouverture, mais aux États-Unis les volumes reportés resteront probablement inchangés, à savoir environ 47 millions de tonnes. Le recul des réserves attendu dans les principaux pays exportateurs sera en partie compensé par des augmentations en Afrique du Nord et dans plusieurs pays d'Asie. Selon les prévisions actuelles, le rapport entre les stocks détenus par les principaux exportateurs et l'utilisation totale pourrait légèrement reculer pour passer à 13,8 pour cent, ce qui représenterait toutefois près de 2 points de pourcentage de plus que le faible niveau de 2007/08.

Compte tenu du recul de la production attendu en 2009, les réserves mondiales de riz devraient se contracter en 2010 pour passer à 121 millions de tonnes, soit 2 pour cent de moins que les niveaux d'ouverture. Ce volume resterait confortable, puisqu'il représenterait 27 pour cent de l'utilisation en 2010, en légère baisse cette année. Toutefois, le recul des stocks devant se concentrer principalement dans les cinq grands pays exportateurs, le rapport stocks-utilisation dans ce groupe de pays pourrait sensiblement se dégrader, passant de 20 pour cent en 2009 à quelque 14 pour cent en 2010, ce qui serait le plus bas niveau enregistré depuis 2005.

|

|

COMMERCE |

|

Fort recul des échanges céréaliers mondiaux en 2009/10 |

|

En 2009/10, le commerce mondial de céréales devrait atteindre 258 millions de tonnes, soit un recul de 9 pour cent (25 millions de tonnes) par rapport au volume record de 283 millions de tonnes (chiffre révisé) enregistré en 2008/09.

La forte contraction du commerce mondial de céréales qui est attendue en 2009/10 est imputable principalement au recul des échanges de blé suite aux récoltes abondantes rentrées en Afrique du Nord ainsi qu'aux bons résultats enregistrés dans plusieurs pays d'Asie importateurs de blé. Les échanges mondiaux de blé devraient s'établir à 115,5 millions de tonnes, en baisse de 17 pour cent (23,6 millions de tonnes) par rapport au record de la campagne précédente. En ce qui concerne l'Asie, le recul des importations sera particulièrement marqué en République islamique d'Iran, où du fait d'un redressement partiel après la grave sécheresse de l'an dernier, les importations de 2009/10 devrait diminuer de plus de 60 pour cent, tout en restant supérieures à la moyenne des cinq dernières années. Les importations de blé du Pakistan devraient diminuer de moitié du fait de la récolte record rentrée cette année. Une nette réduction des importations de blé est aussi attendue pour le Bangladesh et la Turquie. En Afrique, les importations du Maroc devraient diminuer de moitié grâce à une récolte record. Des importations plus modestes sont attendues également en Algérie, en Égypte et en Tunisie. Les importations de la plupart des pays d'Amérique latine et des Caraïbes ne devraient guère changer par rapport à la campagne précédente, mais en Europe, les achats de l'UE seraient en baisse. Suite au recul de la demande mondiale d'importation, les expéditions totales de blé des cinq grands pays exportateurs devraient perdre près de 17 millions de tonnes. On s'attend à une diminution considérable des exportations de l'UE, de près de 7 millions de tonnes, en partie du fait de la fermeté de l'euro, qui la rend moins compétitive, mais aussi de la moindre demande constatée plus généralement. Les expéditions de blé de l'Argentine devraient reculer d'au moins 6 millions de tonnes. Compte tenu de la contraction persistance du marché intérieur, les exportations de l'Argentine seront limitées et sujettes à l'approbation des pouvoirs publics. Les exportations totales des pays de la CEI pourraient atteindre 30 millions de tonnes, en baisse de près de 20 pour cent par rapport au sommet de la campagne précédente. La forte diminution des expéditions de l'Ukraine et, dans une moindre mesure, de la Fédération de Russie, neutralisera probablement largement la petite progression des exportations du Kazakhstan.

Selon les prévisions, le commerce international de céréales secondaires en 2009/10 atteindrait 112 millions de tonnes, soit une légère baisse (1,5 pour cent) par rapport au niveau estimatif des échanges de 2008/09 mais bien moins que le record de près de 131 millions de tonnes enregistré en 2007/08. Le recul de la production mondiale devrait maintenir le niveau des importations proche de celui de la campagne précédente, la possibilité d'une hausse des importations étant limitée du fait des récoltes supérieures à la moyenne rentrées dans plusieurs pays importateurs ainsi que du contexte économique difficile qui pèse sur la demande de produits animaux et ralentit donc dans certains cas l'utilisation fourragère.

Compte tenu des perspectives actuelles concernant les échanges en 2009/10, parmi les principaux exportateurs, seuls les États-Unis devraient voir leurs expéditions progresser de manière sensible, tandis qu'en Australie, au Canada et dans l'UE, les exportations resteront probablement au même niveau que lors de la campagne précédente. Les ventes de l'Argentine pourraient accuser une forte chute, du fait des déficits d'approvisionnement provoqués par des revers de production. De moindres exportations sont également attendues en Fédération de Russie (pour l'orge) et en Ukraine (pour le maïs), principalement du fait des récoltes réduites rentrées cette année.

Les premières prévisions, selon lesquelles les échanges de riz en 2010 s'établiraient à 30,6 millions de tonnes, laissent entrevoir une légère augmentation par rapport aux estimations actuelles pour 2009. Les exportations pourraient reprendre en Chine et en Thaïlande, dans un contexte de disponibilités abondantes, en grande partie au détriment de l'Inde, où les strictes restrictions sur les ventes à l'extérieur devraient être maintenues, ainsi que du Pakistan et du Viet Nam. Les expéditions de l'Égypte, du Brésil et de l'Uruguay pourraient aussi reculer. En ce qui concerne les importations mondiales, la hausse attendue devrait être attribuable principalement à des expéditions plus importantes à destination du Népal, des Philippines et des pays du Proche-Orient, ce qui compenserait la baisse des importations du Bangladesh, de l'Indonésie mais aussi de la Thaïlande et du Viet Nam, qui ces dernières années se sont approvisionnés en grande partie au Cambodge voisin. Les achats des autres pays grands importateurs de riz ne devraient guère changer.

|

Tableau 2. Données de base sur la situation céréalière mondiale (en millions de tonnes) | ||||

| 2007/08 | 2008/09 | 2009/10 |

Variation de 2008/09 à 2009/10 (%) | |

| PRODUCTION 1 | ||||

| Blé | 625.5 | 681.4 | 678.0 | -0.5 |

| Céréales secondaires | 1 081.9 | 1 140.7 | 1 107.6 | -2.9 |

| Riz (usiné) | 441.2 | 459.1 | 448.6 | -2.3 |

| Total de céréales | 2 148.6 | 2 281.2 | 2 234.1 | -2.1 |

| Pays en développement | 1 207.4 | 1 238.2 | 1 224.5 | -1.1 |

| Pays développés | 941.2 | 1 043.0 | 1 009.6 | -3.2 |

| COMMERCE 2 | ||||

| Blé | 112.1 | 139.1 | 115.5 | -17.0 |

| Céréales secondaires | 130.8 | 113.7 | 112.0 | -1.5 |

| Riz | 30.1 | 30.5 | 30.6 | 0.5 |

| Total de céréales | 273.0 | 283.2 | 258.1 | -8.9 |

| Pays en développement | 85.2 | 73.1 | 63.9 | -12.6 |

| Pays développés | 187.8 | 210.2 | 194.2 | -7.6 |

| UTILISATION | ||||

| Blé | 644.9 | 647.8 | 665.5 | 2.7 |

| Céréales secondaires | 1 074.8 | 1 093.1 | 1 107.9 | 1.4 |

| Riz | 436.6 | 446.0 | 451.3 | 1.2 |

| Total de céréales | 2 156.3 | 2 186.9 | 2 224.7 | 1.7 |

| Pays en développement | 1 310.7 | 1 339.0 | 1 358.0 | 1.4 |

| Pays développés | 845.6 | 847.8 | 866.7 | 2.2 |

| Consommation humaine de céréales par habitant (kg par an) | 151.7 | 152.4 | 152.7 | 0.2 |

| STOCKS DE CLÔTURE 3 | ||||

| Blé | 143.3 | 172.3 | 182.8 | 6.1 |

| - Principaux exportateurs4 | 29.2 | 47.2 | 52.2 | 10.5 |

| Céréales secondaires | 172.6 | 208.7 | 205.0 | -1.8 |

| - Principaux exportateurs4 | 69.0 | 80.1 | 77.8 | -2.9 |

| Riz | 110.8 | 124.1 | 121.3 | -2.2 |

| - Principaux exportateurs4 | 26.5 | 32.1 | 22.4 | -30.0 |

| Total de céréales | 426.7 | 505.2 | 509.1 | 0.8 |

| Pays en développement | 306.1 | 340.7 | 339.2 | -0.4 |

| Pays développés | 120.6 | 164.4 | 169.9 | 3.3 |

| 1 Les données se rapportent à l'année civile, première année mentionnée. 2 Pour le blé et les céréales secondaires, les chiffres se rapportent aux exportations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux exportations pendant la deuxième année (année civile) mentionnée. 3 Les données sur les stocks sont fondées sur le total des stocks de report nationaux à la fin de la campagne agricole de chaque pays; elles ne représentent donc pas le niveau mondial des stocks à un moment précis 4 Les principaux pays exportateurs de blé et de céréales secondaires sont l'Argentine, l'Australie, le Canada, l'UE et les États-Unis. Les principaux pays exportateurs de riz sont l'Inde, le Pakistan, la Thaïlande, les États-Unis et le Viet Nam. | ||||

La facture des importations céréalières devrait s'alléger pour la deuxième campagne consécutive |

|

Compte tenu des dernières prévisions concernant les importations de céréales, des cours mondiaux et de l'évolution des coûts de fret, la facture mondiale des importations céréalières devrait atteindre 64 milliards d'USD en 2009/10, en recul de 24 pour cent par rapport à la campagne précédente. La facture des importations céréalières du groupe des PFRDV devrait considérablement diminuer pour la deuxième campagne consécutive, pour passer à environ 22 milliards d'USD, soit 27 pour cent de moins (8 milliards d'USD) que la campagne précédente et jusqu'à 42 pour cent de moins que le record absolu de 2007/08. Le recul attendu pour cette campagne s'explique par une réduction du volume des importations, associée à la baisse des cours mondiaux. En volume, les prévisions établissent les importations céréalières totales des PFRDV en 2009/10 à 82 millions de tonnes, soit 13 pour cent de moins que pour la campagne précédente. La chute des cours mondiaux explique pour l'essentiel l'allègement de la facture des importations céréalières qui est attendu dans les PFRDV. L'indice FAO des prix des céréales a atteint en moyenne 225 points en 2007/08, tandis qu'il est tombé à 196 points en 2008/09 et à 163 points jusqu'à présent (moyenne juillet-octobre) en 2009/10, soit une baisse de 17 pour cent par rapport à 2008/09 et de 30 pour cent par rapport à la campagne de 2007/08 où les prix avaient flambé.

Les cours mondiaux sont relativement plus bas en dépit de quelques augmentations en octobre |

|

Les cours mondiaux du blé ont augmenté en octobre après quatre moins consécutifs de baisse. Cette hausse s'explique principalement par des facteurs extérieurs, notamment le fléchissement du dollar des États-Unis et la progression des prix du maïs. Les préoccupations suscitées par les conditions météorologiques et le dernier rapport « crop progress » sur l'état des cultures émanant des États-Unis - selon lequel les semis de blé d'hiver étaient inférieurs à la moyenne - ont aussi contribué à maintenir les prix. En octobre, le prix du blé américain (No.2, dur rouge d'hiver) s'établissait en moyenne à 212 USD la tonne, soit 6 pour cent de plus que le mois précédent mais en baisse de 9 pour cent par rapport au début de la campagne en juillet. Les prix à l'exportation du blé ont reculé de 56 pour cent par rapport aux sommets atteints en mars 2008.

Les cours mondiaux du maïs ont aussi fortement chuté pendant cette campagne, les approvisionnements s'annonçant généralement abondants dans un contexte de fléchissement de la demande pour les utilisations fourragère et industrielle. En octobre, les prix ont fortement augmenté, en partie du fait des mauvaises conditions météorologiques qui ont entravé la récolte aux États-Unis. Le fort redressement des prix du pétrole et l'affaiblissement continu du USD ont également été des facteurs de hausse. Le prix du maïs américain (No. 2, jaune, Golfe) était en moyenne de 168 USD la tonne, soit une progression de 11 pour cent par rapport à septembre. Toutefois, les prix du maïs sont en baisse de 40 pour cent par rapport aux sommets atteints en juin 2008.

Les cours mondiaux du riz n'ont cessé de reculer ces six derniers moins, tendance qui est manifeste dans l'indice FAO des prix (2002-2004=100), lequel s'établit en moyenne à 230 pour les trois premières semaines d'octobre, contre 251 en juillet et août et 232 en septembre. Depuis juillet 2009, les prix ont reculé de 8 pour cent en moyenne, avec un recul plus marqué de 15 pour cent sur le marché du riz Japonica. Toutefois, les prix demeurent élevés par rapport aux niveaux d'avant la crise de 2008: par exemple, le riz blanc thaïlandais 100% B, qui sert de référence, était de 530 USD la tonne en octobre 2009, soit 22 pour cent de moins qu'en octobre 2008 mais toujours 57 pour cent de plus qu'en octobre 2007.

| Tableau 3. Prix à l'exportation des céréales* (USD/tonne) | ||||||

| 2008 | 2009 | |||||

| octobre | juin | juillet | août | sept. | octobre | |

| États-Unis | ||||||

| Blé1 | 252 | 263 | 232 | 218 | 200 | 212 |

| Maïs2 | 181 | 177 | 151 | 153 | 152 | 168 |

| Sorgho2 | 158 | 167 | 145 | 154 | 152 | 174 |

| Argentine 3 | ||||||

| Blé | 235 | 228 | 234 | 229 | 208 | 214 |

| Maïs | 169 | 185 | 164 | 166 | 163 | 175 |

| Thaïlande 4 | ||||||

| Riz blanc5 | 683 | 583 | 587 | 565 | 559 | 530 |

| Riz, brisures6 | 385 | 320 | 322 | 310 | 307 | 301 |

| *Les prix se réfèrent à la moyenne du mois. 1 No.2 HRW (ordinaire), f.o.b. Golfe. 2 No.2 jaune, Golfe. 3 Up river, f.o.b. 4 Prix marchand indicatif. 5 100% deuxième qualité, f.o.b. Bangkok. 6 A1 super, f.o.b. Bangkok. | ||||||

-----------------------------------------

1. Le site de la FAO "Prix nationaux des aliments de base - base de données et outil d'analyse" peut être consulté à l'adresse suivante: http://www.fao.org/giews/pricetool/

2. Environ 70 pour cent des prix figurant dans la base de données concernent les céréales et les produits céréaliers, tandis que les 30 pour cent restants se rapportent aux haricots, aux pommes de terre, au manioc et à certains produits animaux.

3. Le prix le plus récent se rapporte, à quelques exceptions près, à la période allant de juillet à octobre 2009.

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |