|

perspectives alimentaires | No.3, septembre 2005 |

| système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture(SMIAR) | ||

|

Bilan

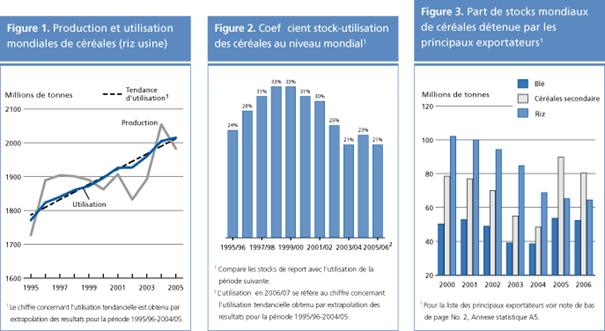

Alors que de nombreuses cultures céréalières de la campagne principale de 2005 ont déjà été moissonnées ou parviennent à maturité, les dernières indications concernant la production de 2005 sont plus fermes et montrent un volume légèrement inférieur à ce qui était prévu précédemment en juin. Les prévisions de la FAO établissent désormais la production céréalière mondiale de 2005 à 1 984 millions de tonnes, soit un recul de 12 millions de tonnes depuis le précédent rapport et 3,4 pour cent de moins qu'en 2004. Ainsi, le déficit de production par rapport à l'utilisation prévue en 2005/06 se creuse, et les prélèvements sur les stocks mondiaux de céréales devraient être plus importants que prévu. À en juger par les derniers chiffres concernant l'offre et la demande, le ratio stocks céréaliers mondiaux/utilisation1/, qui permet de comparer le niveau des réserves à la clôture d'une campagne et l'utilisation pendant la prochaine campagne, aurait aussi reculer de 1 pour cent depuis la prévision de juin, pour s'établir désormais à 21 pour cent, niveau identique à celui de 2003/04, après être passé à 23 pour cent en 2004/05. Alors que contrairement aux attentes, les réserves de céréales détenues par les grands pays exportateurs devraient aussi diminuer, dans le cas du blé et des céréales secondaires, leur part des stocks mondiaux resterait proche des niveaux élevés de la campagne précédente. Associé à la demande d'importation réduite, cela atténuera probablement l'effet de la baisse des disponibilités sur les cours mondiaux.

Tableau 1. Données de base sur la situation céréalière mondiale (millions de tonnes)

1 Les données se rapportent à lannée civile, première année mentionnée. 2 Production plus stocks douverture.

3 Pour le blé et les céréales secondaires, les chiffres se rapportent aux exportations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux exportations pendant la deuxième année (année civile) mentionnée. Les totaux incluent UE-15 jusquen 2003/04 et UE-25 en 2004/05.

4 Ne correspond pas exactement à la différence entre les disponibilités et lutilisation du fait de campagnes commerciales couvrant des périodes différentes selon les pays. 5 Voir note sur les statistiques.

6 Pour le blé et les céréales secondaires, les chiffres se rapportent aux importations de la campagne commerciale juillet/juin. Pour le riz, les chiffres se rapportent aux importations pendant la deuxième année (année civile).

7 Juillet/juin.

L'abaissement des prévisions concernant la production céréalière mondiale depuis le précédent rapport de juin s'explique par les révisions à la baisse des prévisions relatives aux céréales secondaires et au riz, qui neutralisent largement l'augmentation pour le blé. Le temps chaud et sec qui a nui à la récolte de maïs aux États-Unis explique pour l'essentiel cette révision à la baisse des chiffres concernant les céréales secondaires, mais la sécheresse a aussi affecté les cultures en certains endroits de l'UE. Les prévisions concernant la production mondiale de 2005 ont été abaissées de près de un pour cent depuis juin et s'établissent désormais à 958 millions de tonnes, soit 6 pour cent de moins que le niveau record de l'an dernier. S'agissant du riz, les prévisions de la FAO concernant la production mondiale de paddy de 2005 ont été revues à la baisse, reculant de 6 millions de tonnes depuis juin pour s'établir à 615 millions de tonnes, en grande partie du fait de l'incidence négative des mauvaises conditions météorologiques en Chine et en Inde, principaux pays producteurs du monde. Toutefois, ce volume marquerait un nouveau record, dépassant de 9 millions de tonnes le niveau de l'année précédente. En revanche, les prévisions de la FAO concernant la production mondiale de blé ont été légèrement relevées ces deux derniers mois, principalement du fait des récoltes plus abondantes que prévu déjà rentrées dans plusieurs grands pays producteurs de l'hémisphère nord et d'un brusque revirement des perspectives s'agissant des cultures au stade de développement en Australie; en effet, à l'époque de l'établissement du précédent rapport, on constatait dans ce pays un grave retard des semis dû au temps sec, mais depuis, des précipitations favorables ont permis de procéder rapidement à des semis tardifs. Les dernières prévisions établissent désormais la production mondiale de blé de 2005 à 614 millions de tonnes, soit près de 2 pour cent de moins que la récolte record de l'année précédente mais toujours bien au-dessus de la moyenne des cinq dernières années. S'agissant du groupe des pays en développement, les dernières prévisions font état d'une légère augmentation de la production céréalière totale en 2005, attribuable essentiellement à de meilleures récoltes dans plusieurs pays d'Asie. La production pourrait légèrement reculer en Afrique pour la deuxième année consécutive, du fait essentiellement de la sécheresse en Afrique du Nord et dans certains pays d'Afrique australe, qui neutralisera plus que largement les augmentations ailleurs dans la région. Les prévisions concernant la production des pays à faible revenu et à déficit vivrier (PFRDV) restent pratiquement inchangées, à savoir 826 millions de tonnes, soit une hausse de 1,3 pour cent par rapport à l'année précédente.

Selon les prévisions actuelles, l'utilisation mondiale de céréales atteindrait 2 015 millions de tonnes en 2005/06, soit 10 millions de tonnes de plus que le niveau estimatif de 2004/05 et proche de la tendance sur 10 ans. Les prévisions concernant la consommation humaine de céréales s'élèvent à 983 millions de tonnes au total, en hausse de 1,3 pour cent par rapport à 2004/05, la plupart de cette augmentation devant être le fait des pays en développement. Au niveau mondial, cela équivaudrait à une consommation moyenne par habitant d'environ 152 kg, chiffre pratiquement inchangé par rapport à celui de l'année précédente et qui marque une légère hausse dans le groupe des pays en développement. On prévoit également une légère augmentation dans le groupe des PFRDV, suite à une petite amélioration de l'offre dans plusieurs pays, notamment en Asie et en Afrique subsaharienne. S'agissant des différents types de céréales, la progression de l'utilisation de blé et de riz devrait contribuer essentiellement à la croissance globale en 2005/06. Dans le cas du blé, cette augmentation serait largement due à une utilisation fourragère accrue, du fait des vastes disponibilités à prix compétitifs par rapport aux autres aliments pour animaux dans certaines parties du monde, notamment en Europe. Dans le cas du riz, le gros de l'augmentation concernera la consommation humaine, mais selon les prévisions, le volume total servant à la consommation humaine impliquera néanmoins une légère diminution des niveaux de consommation par habitant. L'utilisation totale de céréales secondaires pourrait rester pratiquement inchangée par rapport à 2004/05. Alors que l'utilisation des céréales secondaires progresse dans la consommation humaine et dans le secteur industriel (en particulier pour la production d'éthanol), l'utilisation fourragère devrait se contracter, du fait notamment des vastes disponibilités de blé fourrager et d'un léger affaiblissement de la demande. Dans l'ensemble, l'utilisation de céréales dans l'alimentation animale reculera légèrement par rapport au niveau record de l'an dernier.

Les prévisions de la FAO concernant les stocks mondiaux de céréales pour les campagnes agricoles se terminant en 2006 ont été abaissées de 14 millions de tonnes depuis le précédent rapport, pour passer à 431 millions de tonnes, car le déficit de la production céréalière mondiale par rapport à l'utilisation en 2005/06 est désormais plus important que prévu et devra être compensé par des prélèvements sur les réserves. Selon les prévisions, les stocks céréaliers mondiaux s'établiraient à 33 millions de tonnes, soit 7 pour cent de moins que leur niveau relativement élevé en début de campagne. S'agissant des différents types de céréales, les stocks de blé pourraient reculer d'environ 9 millions de tonnes (soit 5 pour cent), passant à 163 millions de tonnes; cependant, les stocks de report de blé du groupe des principaux pays exportateurs n'accuseront qu'un léger recul par rapport à leur niveau d'ouverture, et en pourcentage leur part est la plus élevée de ces vingt dernières années. S'agissant des céréales secondaires, la diminution des stocks est maintenant chiffrée à 20 millions de tonnes, faisant baisser le niveau mondial à 172 millions de tonnes; contrairement à ce que l'on attendait précédemment, une part considérable de ce recul sera imputable aux grands pays exportateurs, en particulier l'UE. Néanmoins, comme dans le cas du blé, la part des stocks de céréales secondaires détenus par les principaux pays exportateurs devrait encore augmenter cette année par rapport au niveau déjà élevé de l'an dernier. Pour la sixième année consécutive, les réserves mondiales de riz devraient passer en dessous de leur niveau en début de campagne, des prélèvements de l'ordre de 3 millions de tonnes étant prévus en 2005/06. Cette contraction des stocks se constatera probablement pour l'essentiel en Chine, en Inde et en Indonésie, qui sont les trois principaux pays producteurs de riz.

Les cours mondiaux du blé ont fortement augmenté depuis le début de la nouvelle campagne de commercialisation. Toutefois, l'essentiel de cette hausse concerne le blé dur des États-Unis (le plus couramment utilisé comme indicateur des cours mondiaux), du fait de la forte demande d'exportation. Au contraire, les cours du blé tendre ont continué de subir une pression à la baisse, du fait de la concurrence accrue des vastes disponibilités de blé à meilleur prix en provenance de la région de la mer Noire mises sur les marchés mondiaux. Les prix des céréales secondaires ont quelque peu progressé ces trois derniers mois mais ils restent généralement au même niveau que l'an dernier. Les cours des céréales secondaires des États-Unis ont quelque peu augmenté tout au long de juillet, principalement du fait des inquiétudes causées par les conditions météorologiques, avant de se relâcher un peu ces derniers mois, suite aux conditions de végétation propices, au fléchissement de la demande mondiale et à l'augmentation des disponibilités fourragères en provenance de la région de la mer Noire. Les cours mondiaux du riz se sont quelque peu redressés en août et en septembre, après avoir constamment baissé ces quelques derniers mois. Ce nouveau raffermissement s'explique principalement par la reprise des activités sur les marchés, avec quelques fortes ventes constatées récemment, et par la perspective d'une demande d'importation assez soutenue au cours des prochaines semaines. Tableau 2. Prix à lexportation des céréales (dollars EU/tonne)

1 Les prix se réfèrent à la moyenne du mois. Pour les sources voir les tableaux A.6 et A.8 de lAnnexe statistique.

Les dernières prévisions de la FAO établissent le commerce mondial de céréales en 2005/06 à près de 236 millions de tonnes, soit un recul de 3 pour cent par rapport au volume de 2004/05. Le commerce mondial de blé s'établit à 105,5 millions de tonnes, soit 4 millions de tonnes de moins que l'estimation de la campagne précédente, en grande partie du fait de la contraction des ventes attendue dans plusieurs pays d'Asie. Le commerce mondial de céréales secondaires devrait atteindre, selon les prévisions, 104,5 millions de tonnes, soit un recul de 2 millions de tonnes par rapport à 2004/05, dû principalement à une diminution des exportations d'orge, bien que des expéditions quelque peu réduites de maïs et de sorgho soient aussi attendues. Environ 26 millions de tonnes de riz devraient maintenant être échangées pendant l'année civile 2006, ce qui représenterait une diminution de 5 pour cent par rapport aux prévisions actuelles pour 2005.

Alors que la nouvelle flambée de grippe aviaire indique que le virus se propage vers l'ouest, de l'Asie à la Fédération de Russie, ce qui ravive les inquiétudes face à un éventuel bouleversement du secteur mondial de la viande, les marchés internationaux de la viande se sont caractérisés ces derniers mois par une forte reprise après les perturbations constatées précédemment du fait des épizooties qui ont sévi en 2004. Soutenue par de bons rendements dans le secteur industriel de la viande, la production de viande devrait s'accroître de 2,5 pour cent en 2005, près de 80 pour cent de cette croissance étant attendue dans les pays en développement. La forte progression constatée dans les pays en développement tournés vers l'exportation, notamment ceux d'Amérique du Sud, est favorisée par la hausse de la demande d'importation mondiale, sans compter que la propre consommation des pays en développement ne cesse de croître, la consommation moyenne par habitant devant atteindre, selon les prévisions, 31 kg, soit 1 kg de plus que l'année précédente.

Aux États-Unis, les prix à l'importation de la banane ont été bas comme de saison cet été, du fait de la concurrence des fruits produits localement, mais ils se sont redressés au cours de la première quinzaine de septembre. Toutefois, dans l'UE, les prix à l'importation sont restés élevés ces derniers mois, car les permis d'importation étaient peu nombreux. Les cours moyens mensuels du café ont considérablement fléchi en juillet et en août par rapport au début de l'année, mais cette baisse est due à un ralentissement saisonnier des activités de brûlage, et les prix restent bien supérieurs à ceux pratiqués à la même époque en 2004. Le marché est soutenu cette année par la perspective d'un recul de la production mondiale en 2005/06, alors même que la demande semble progresser et que les stocks des pays exportateurs diminuent; cette situation marque un revirement par rapport à l'offre trop abondante des quatre dernières années. Les cours mondiaux du cacao ont atteint en moyenne environ 67 cents EU la livre en août, ce qui est considérablement moins que le niveau atteint en mars de cette année (près de 80 cents EU la livre), qui était le plus élevé des 22 derniers mois. Ce fléchissement des prix reflète en grande partie l'excédent attendu sur le marché en 2005/06, alors que la consommation devrait stagner dans les principaux pays consommateurs. Le prix composite de la FAO pour le thé s'est élevé en moyenne à 1,63 dollar EU le kilo en juillet 2005, soit une baisse de 0,6 pour cent par rapport à la même époque en 2004. Cet affaiblissement général des cours mondiaux du thé s'explique par la hausse de la production dans les principaux pays producteurs ainsi que par la contraction de la demande d'exportation mondiale. 1. L'utilisation pour 2006/2007 est une valeur tendancielle obtenue par extrapolation de la période 1995/96-2004-05. 2. Pour le blé et les céréales secondaires, les échanges se rapportent aux exportations pour la campagne commerciale juillet/juin. Pour le riz, les échanges se rapportent aux exportations pour l'année civile. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||