Engrais

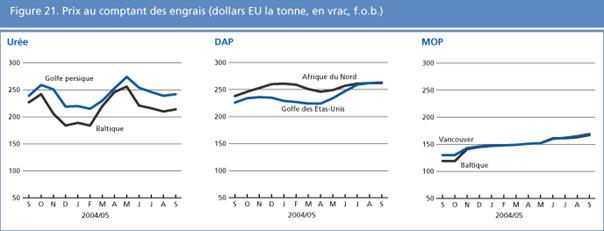

URÉE

|

|

Les prix de lurée sont restés stables ces quelques derniers mois. Par rapport à lan dernier, ils sont légèrement inférieurs dans la région de la mer Baltique et plus élevés dans le Golfe persique. Aux États-Unis, la production durée et dammoniac a été compromise après louragan Katrina, lapprovisionnement en gaz naturel ayant été interrompu et les prix ayant encore augmenté. Les cours du gaz étaient déjà élevés avant que ne survienne louragan, car 88 pour cent de la production offshore avaient été arrêtés. Dans ce pays, les prix de lurée et de lammoniac ont augmenté, tandis que le cours de lammoniac a progressé dans le monde entier pendant les quelques derniers mois. Dans la région de la mer Baltique et de la mer Noire, les prix ont commencé à baisser légèrement et lactivité est lente. En Asie du Sud, la demande en urée est forte. En Inde, la demande est plus élevée que prévu, la saison de la mousson ayant été bonne. Le Bangladesh a lancé des appels doffre pour un montant considérable, qui seraient couverts essentiellement par lIndonésie et la Chine, selon les rapports. Le Pakistan recherche également activement des fournisseurs. La Turquie a fermé son usine durée en raison des prix élevés du gaz ; ses importations durée pourraient augmenter considérablement.

DIAMMONIUM DE PHOSPHATE (DAP)

|

|

Les prix du DAP sont restés stables ces quelques derniers mois, mais sont en hausse de 10 à 15 pour cent par rapport à lan dernier. La production de phosphate aux États-Unis a également été gravement touchée par louragan Katrina, avec des pertes de production qui pourraient sélever à 380 000 tonnes de septembre à novembre. En Inde, la production locale enregistre une reprise mais des importations restent nécessaires, principalement pour la côte Est. LAustralie et la Chine sont des fournisseurs potentiels. La Chine a signé un mémorandum dentente avec le Maroc au sujet dune étude conjointe de faisabilité sur la possibilité dinvestir dans la production dacide phosphorique et dengrais au phosphate au Maroc. LÉthiopie devrait entrer sur le marché pour un volume total de 350 000 tonnes, dont la plus grande partie sera probablement fournie par la Jordanie.

CHLORURE DE POTASSIUM (MOP)

|

|

Ces quelques derniers mois, les prix du MOP nont également pratiquement pas varié, mais sont supérieurs de 30 à 40 pour cent à ceux qui prévalaient à la même période lan dernier. Il existe un écart considérable entre les prix les plus bas et les prix les plus élevés. Il se peut que la Commission de lUE autorise la vente dun quota de MOP en provenance de la Fédération de Russie sans imposer de droit anti-dumping dans lensemble des 25 pays membres. Les expéditions à destination de lInde continuent dêtre importantes, son principal fournisseur étant Israël. Les importations totales entre avril et juillet 2005 ont augmenté de 20 pour cent environ par rapport à lan dernier, pour passer à pratiquement un million de tonnes. Les importations de la Chine ont également augmenté de 20 pour cent de janvier à juin par rapport à lannée précédente, pour atteindre 4,5 millions de tonnes. En Asie du Sud-Est, le marché subit actuellement un ralentissement. Le marché brésilien est également peu vigoureux, les stocks étant élevés tant dans les ports quà lintérieur du pays.

|