谷物

供应紧张使价格保持高位,但产量前景的改观可能导致价格走低

|

|

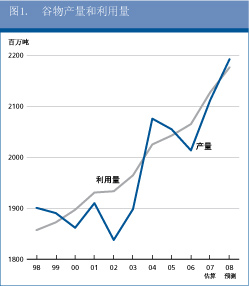

粮农组织对2008年世界谷物产量的最新预测显示将达创纪录水平,目前预测为近21.92亿吨(包括以碾米计的稻米),比2007年提高3.8%。与上年玉米占世界谷物产量增幅大部的情况不同,预计本年度小麦将是主角,产量增幅高达8.7%。2007/08年度小麦的高价格使播种面积大增,加之天气条件总体有利,是预计今年小麦将获创纪录收成的主要因素。

虽然2008年世界谷物产量大幅增长,但由于结转库存量大减至极低水平且需求持续强劲,2008/09年度谷物供应总量可能仍将紧张。预测2008/09年度谷物总利用量将比2007/08年度增加2.3%,至21.76亿吨,比十年趋势值高近2%。世界谷物利用量增加是由于谷物的食品、饲料和工业用量持续增长。新年度玉米基乙醇生产有望继续大幅增长,在2008/09年度谷物利用总量预期总增幅中占近2000万吨,即近半数。

预测2008/09年度世界谷物产量三个年度以来首次高于利用总量,因此全球库存水平可能有一定程度的回升。目前预测2009年结束的各作物年度的世界季末谷物库存量将比季初库存量(30年低点)增加3%(即1250万吨),至4.21亿吨。由于出现这一小幅回升,2008/09年度世界谷物库存量与利用量之比有望达19.5%,略高于2007/08年度的低点。

预测2008/09年度国际谷物贸易量将缩减至近2.52亿吨。这比2007/08年度大幅下滑(1000万吨,即4%)。玉米贸易量的降低占其中大部分,而稻米贸易量可能回升,小麦贸易量可能也略有增加。

2008年4月粮农组织谷物价格指数平均284点,比1月份提高20%,比2007年4月高92%。虽然近几周小麦价格出现一定的走弱迹象,但在玉米市场,由于需求旺盛和对今年美国收成的担忧,价格受到支撑。国际稻米价格近几个月大幅攀升,主要原因是主要稻米出口国采取了限制出口的措施。

| |

2006/07 |

2007/08 |

2008/09 |

2008/09 相对于 | | | |

估算 |

预测 |

2007/08 的变化量 | | |

百万吨 |

% | |

世界结余情况 | | | | | |

产 量 |

2 013.3 |

2 111.9 |

2 191.9 |

3.8 | |

贸易量 |

255.5 |

261.9 |

251.8 |

-3.9 | |

利用总量 |

2 064.8 |

2 127.2 |

2 176.0 |

2.3 | | 食用 | 994.0 | 1 006.6 | 1 002.1 | 1.5 | | 饲料 | 741.4 | 756.8 | 760.3 | 0.5 | | 其它用途 | 329.3 | 363.8 | 393.5 | 8.2 | |

季末库存量 |

427.2 |

408.8 |

421.3 |

3.1 | | | | |

供求指标 | | | 人均食用消费量: | | | | | | 世界 (公斤/年) | 152.3 | 152.4 | 152.2 | -0.1 | | 低收入缺粮国 (公斤/年) | 157.0 | 157.1 | 157.1 | 0.0 | | 世界库存量与利用量之比 % | 20.1 | 18.8 | 19.5 | | | 主要出口国库存量与消耗量之比% | 14.5 | 12.6 | 14.0 | | | | | | | | | |

2006 |

2007 |

2008 |

变化量 :

2008 年 1-4 月 | | | | | |

相对于 2007 年 1-4 月 | |

粮农组织谷物价格指数 | | | | % | | (1998-2000=100) | 123 | 170 | 271* | 83 |

* 2008年1-4月

|

2008年6月

2008年6月