2008年6月 2008年6月 | ||

|

粮食展望 | |

| 全球市场分析 | ||

|

鱼类和水产品

水产品价格也与影响整个2007年和2008年年初主要食品类商品价格的总体上行趋势同步运行。这是数十年来水产品实际价格首次上涨。由于高油价对捕捞渔船作业的影响大于养殖品种,因而捕捞所获的“野生”水产品价格比养殖水产品的价格增长更快。但水产养殖也面临成本提高的问题,特别是饲料成本。

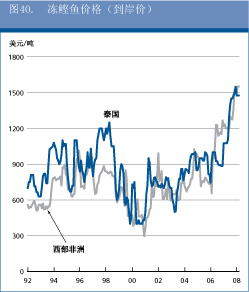

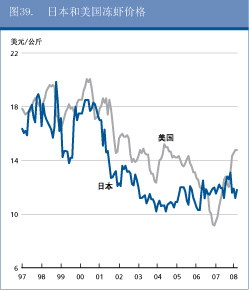

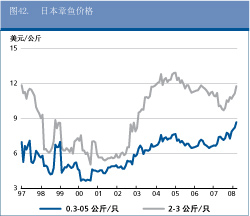

2007年世界虾贸易量出现一定程度的下降,原因是日本和美国进口量减少,且减量仅部分地被欧盟进口增量所弥补。因此欧盟巩固了其主要虾市场的地位,进口量创历史新高。除英国外,所有欧洲主要国家虾进口量都呈稳定或增长势头。相反,无论从进口额还是进口量来看,美国的虾进口量十年来首次减少。日本进口量也减少,确认了下降趋势。由于后二个市场需求量减少和贸易条件不利,出口国不得不寻求新的市场,主要转向了欧洲。疲软的进口需求压低了养殖虾的价格,但捕捞的野生虾2008年初价格仍有上涨。

2007年世界金枪鱼市场的主要特点是捕获量减少。减少的主要原因是燃料价格上涨,世界金枪鱼船队外海作业变得不划算。所有主要市场的金枪鱼价格都上涨,近二十年来罐装金枪鱼价格第一次飙升。尽管所有主要市场的进口需求前景仍然看好,但价格的进一步上扬可能会在今后几年使消费者望而却步。

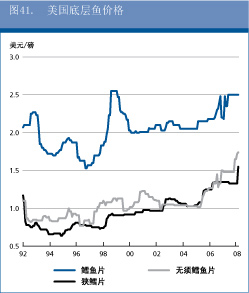

2007年欧洲主要市场以当地货币计算的冷冻鱼片的价格稳定,美元弱势在其中发挥了作用。阿拉斯加狭鳕的稳定供给也有助于价格保持稳定。但一些地区的长鳍鳕供给,特别是阿根廷,比2006年减少,主要是受南美洲区域本身需求增长的影响。随着中国作为真鳕和狭鳕片的主要出口国的地位得到巩固,底层鱼类产业的全球化日益明显。由于美元处于弱势,美国底层鱼类进口量下降。展望2008年,若干鱼类品种的供应量将下降,长鳍鳕及狭鳕片美元价格将走强。

随着西南大西洋捕获量大幅增加,估计2007年鱿鱼产量增长。因供给大于需求,鱿鱼价格暴跌,阿根廷贸易商以低价销售。另一方面,2007年章鱼产量和贸易量也下降,主要是因为毛里塔尼亚船队捕获量有限。章鱼捕获量减少,加之日本进口需求回升,导致每公斤价格上涨了2.00美元。

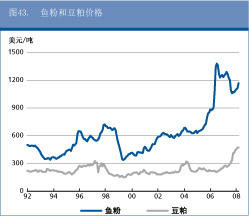

估计2007年世界鱼粉总产量为600万吨,在2006年560万吨的基础上又有增长。主要鱼粉出口国的产量达270万吨,比2006年略低。尽管植物油粉饼价格上涨,但奇怪的是整个2007年鱼粉价格相当稳定,这也许是由于2006年鱼粉价格已经出现了大幅上扬。2008年初,鱼粉价格开始上扬,在今年剩余时间内这种趋势可能继续。 鱼类价格总体趋势研判 一个令人关注的问题是,在粮食价格上涨的大气候下鱼类价格走势将如何发展?回答这个问题并非易事,因为影响鱼类价格的因素超出“一般”农业相关的范畴,且库存量的影响极为有限。原因是捕捞渔业在总供给中所占份额很大,且水产品品种门类繁多。尽管如此,仍然可以察觉出捕捞渔业产品的价格呈上行趋势,因燃油价格的提高对捕捞渔业产品的影响大于水产养殖产品。此外,当需求增长时,捕捞渔业产品的供给并不能轻易增长。另一方面,水产养殖像农业一样对需求和价格能做出积极响应,尽管响应有所滞后。 决定水产养殖产量的一个重要因素是饲料成本,一些时候饲料能占到总成本的三分之二。鱼粉普遍用于水产养殖混合饲料,特别是所养殖的品种为肉食性鱼类。奇怪的是,2007年年中开始鱼粉价格从2006年的极高价位回落。鱼粉价格在2007年下半年重新开始坚挺。尽管如此,目前价格仍比2007年4月每吨低约100美元。鱼粉价格的相对弱势,尤其是相对于持续上涨的豆粉价格,反映出中国的采购意向有限。但这一点目前正在开始发生变化,未来几个月价格有望进一步上涨。

与鱼粉的情况相反,2007年鱼油产量相对较高。这主要是加工的鱼类脂肪含量高。六大主产国鱼油总产达62.7万吨,高于2006年的59.4万吨。2008年初鱼油价格猛涨,达创纪录的每吨1700美元。今后几个月价格还有望进一步冲高。医药行业和人类直接食用对鱼油的旺盛需求,加之植物油价格上涨,都是推动鱼油价格上涨的动因。 表 11. 世界鱼类市场一览表

世界鱼类总产(捕捞和水产养殖)持续增长的动力仅来自水产养殖方面。粮农组织2006年的数据表明水产养殖产量再创纪录,达1.44亿吨(不包括水生植物),而2005年为1.43亿吨。估计2007年产量为1.45亿吨,这将确认小幅增长的长期趋势。中国确认了其主要生产国的地位,据报2006年产量为5200万吨,其中3400万吨来自水产养殖1/。总体而言,世界鱼类和水产品产量的80%来自发展中国家。 与十年前的产量数据相比,目前对2007年的估产提高了2000万吨以上。这一增量完全来自水产养殖产量的增长,2006年水产养殖产量达5200万吨(不包括水生植物),占鱼类总产的36%。2007年的估产显示水产养殖产量将增至5300万吨。但对水产养殖产量增幅正在放缓的局面产生了担忧,而捕捞渔业的供应量已处于长期稳定的状态,年同比仅有小幅波动,这主要是受南美洲捕捞量的影响。 2007年初步捕捞数据表明产量略有下降。这实际上确认了在过去12年间捕捞渔业总供应量总体稳定的态势,年捕捞总量在8800万至9600万吨之间波动。 如上所述,虽然水产养殖产量持续增长,但与前几十年的高增幅相比,世界鱼类产量的总体增长速度已经放缓,这对利用量和平均消费量都将产生影响。

2008 年鱼类贸易和价格均看淡 2007年国际鱼类和水产品贸易量继续增长,原因是欧盟和美国及除日本以外的世界其它地方需求强劲。世界水产品(活重当量)国际贸易份额2006年为37%。2007年年底和2008年初进口需求有一定程度的走软,因为金融行业的动荡开始影响消费者信心,短期内可能造成对较高价值商品的消费更趋谨慎。但随着更多发达国家和发展中国家进入国际市场,鱼类贸易量的长期前景看好。 按价值计算,世界鱼类和水产品出口总值2005年增长了9.5%,至780亿美元,2006年又增长了9.4%,至860亿美元。发展中国家巩固了它们作为出口国的重要地位,约占世界出口量的近50%。发达国家在进口中占主导地位,目前约占(2006年)900亿美元进口总值的80%2/。从进口数量(活重)看,发达国家的比重要低得多,为62%,原因是它们进口产品的单位价值较高。 2006年发展中国家鱼类出口净收入达249亿美元。对许多发展中国家来说,除在增收、就业和粮食安全方面起到重要作用之外,鱼品贸易也是挣取外汇的主要来源。2006年低收入缺粮国家净出口收入达120亿美元,占世界出口总值的22%。 总体上看,所有水产品贸易额和贸易量的增长(不包括鱼粉量)反映了渔业价值链全球化的过程,在这一过程中,生产和加工主要外包给亚洲(如中国、泰国和越南),小部分外包给中东欧(如波兰和波罗的海国家)及北非(摩洛哥)。加工外包既发生在区域一级也发生在全球一级,取决于生产形式以及劳动和运输成本。值得注意的是,许多水产品,如马哈鱼、金枪鱼、鲶鱼和罗非鱼越来越多地以加工品的形式(鱼片或脊肉)进行贸易。同时,经由大型零售商的国际或全球配送渠道的发展使这一趋势进一步深化。 1997-2006的十年间,发达国家在总产中所占份额从1997年的28%降至2006年的20%略强。发展中国家的份额相应增长,这是生产活动外包的结果,至少是对于面向国际市场的部分,但这也是发展中国家自身水产养殖发展的结果;水产养殖通过规模经济和技术改良,实现了成本和价格的下降,从而扩大了整体市场份额。 中国已经成为最大鱼类和水产品出口国,出口额达97亿美元(2007年),但其进口也在增长,达47亿美元(2007年)。中国进口量的增长部分原因是外包的结果,中国的加工厂商从所有主要区域,包括南北美洲及欧洲进口原料,加工后重新出口。同时也反映出中国国内不断增长的需求无法自行满足。中国有望取代西班牙,最终成为继日本和美国之后的世界第三大进口国。 欧盟无疑是最大的鱼类和水产品进口单一市场。2006年,欧盟27国进口额达380亿美元,比2005年增长14%,占世界进口的42%。但官方统计也包括欧盟内部之间的贸易。如果除去区域内贸易,欧盟从非欧盟国家共进口价值207亿美元鱼和水产品,比2005年增长16%。这使欧盟成为世界最大市场,占世界进口额的约23%。2007年欧盟进口仍将保持上升趋势,进口额增长11%,达420亿美元。 日本是鱼类进口的最大单一市场,但该国呈现出鱼类消费量减少的长期趋势,国内需求疲软,近几年进口量下降。2006年进口额(主要为虾、金枪鱼和大马哈鱼)比2005年减少了3.2%,至不足140亿美元,进口量减少了5.6%,至320万吨(产品重量)。2007年的进口量已确定呈下降趋势,跌幅8.5%,第一次跌至300万吨以下,而进口额也进一步降低。实际上,2007年日本鱼类进口额仅比美国略高。美国是第二大鱼类进口的单一市场。随着人口增加以及海产消费方面的长期增长趋势,该国2006年进口额达133亿美元,而2007年进口额达136亿美元。食用鱼产品的进口量在2006年达250万吨(产品重量),但2007年略有下降,至246万吨,主要是因为该年度最后几个月内市场出现疲软。美国进口额最大水产品是虾,其次是大马哈鱼、蟹和金枪鱼。值得注意的是,2007年罗非鱼(进口量增长10%,进口额增长16%)和蟹(进口量增长8%,进口额增长18%)的增长迅猛。但2007年虾的进口则有所下降,进口量减少了5.6%,至55.7万吨,进口额减少了5.1%,至39亿美元。

世界鱼类和水产品消费量增长,但各区域间人均消费水平差异巨大 世界人均鱼类和水产品消费量在过去几十年中稳定增长,从上世纪70年代的平均11.5公斤、 80年代的12.8公斤、到90年代的14.8公斤。进入21世纪后消费量持续增长,2001-2003年每年人均消费为16.4公斤。2006和2007年的初步数字显示,年人均占有量仍在增长,2007年达16.7公斤。食用消费的鱼类及水产品(不包括鱼粉)中有49%为养殖产品,今年或明年有望达50%。这在水产养殖史上和世界渔业供给上都具有里程碑意义。 鱼类消费量增长的很大部分反映了中国的形势,该国年人均鱼类及水产品消费量由上世纪70年代的不足5公斤增长至26公斤。如果不包括中国,世界人均消费量由上世纪70年代的13.5公斤上升至80年代的14.3公斤,之后90年代下降至13.5公斤。 各区域在人均鱼类消费量方面存在巨大差异。如上所述,中国人均年消费量已增长至26公斤。如不包括中国,亚洲目前的水平为14.3公斤(呈增长趋势)、欧洲为19.9公斤(呈增长趋势)、中美洲和北美洲为18.6公斤(呈增长趋势)。南美洲为8.7公斤(保持稳定)、非洲为8公斤(保持稳定),均低于世界平均水平,但人均消费比较稳定。鉴于消费水平低和预期人口增长迅速,在许多方面非洲区域都令人关注。另一方面,非洲水产养殖发展潜力巨大。目前,除埃及和若干撒哈拉以南非洲国家的发展势头良好外,其它国家几乎没有开发。非洲水产养殖产品的出口量仍十分有限。

1. 但统计数据可能高估了中国捕捞量和水产养殖产量的绝对水平,尤其是上世纪90年代初以来的增长率。 2. 进口数字与出口数字之间存在差异,原因是前者包括运费,而出口则是根据离岸价的数字报告的。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GIEWS | 全球粮食和农业信息及预警系统 |