2008年6月 2008年6月 | ||

|

粮食展望 | |

| 全球市场分析 | ||

|

油籽、油和油粕粉1/

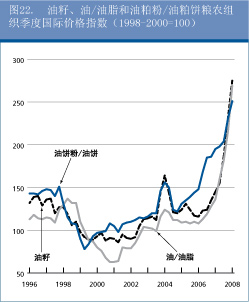

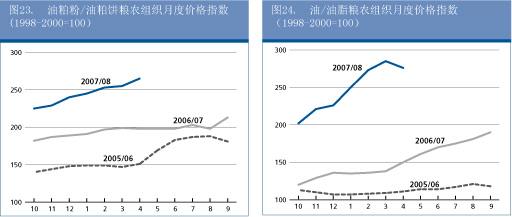

自2006年起油籽、油和油粕粉的国际价格不断走高,本年度(2007年10月-2008年9月)的上半年也持续了这一走势。在2008年1月至3月间,作为2007/08年度的第二季度,价格攀升到创纪录的新高:粮农组织油粕粉/油粕饼价格指数平均比2006/07年度和2005/06年度的对应点数分别高出29%和70%。油籽和油/油脂的涨幅更大,与去年相比价格指数提高了94%,比2006年高140%。

自2007/08年度初开始价格持续呈强势,原因是全球油籽和相关产品的供求关系趋紧,还有对世界粮食市场的跟风效应的作用。2007/08年度世界油籽减产,使全球油/油脂供应量增幅放缓,更使油粕粉供应量出现前所未有的下滑。加上全球对食用、饲用和能源用油和油粕粉的需求仍在扩大,库存量(特别是油粕粉的库存量)的大幅减少变得不可避免,而油和油粕粉库存量与利用量之比处于极低水平,这对国际价格上涨起到了推波助澜的作用。在过去几个月中,由于市场对预料之外的天气变化和若干出口国和进口国一系列突发的贸易政策调整做出强烈反映,国际价格波动幅度尤为巨大。此外,价格的猛涨以及怪异的价格走势造成中国和印度等进口国的进口变得越发不规律和不可预测,反而进一步加剧了世界市场的不稳定。

目前预测下一销售年度全球油籽播种面积和产量都将显著回升,因此2008/09年度油和油粕粉总产有望满足需求。因此,假定播种面积增长的预期兑现且天气条件正常,在本年度剩余时间内和2008/09年度之初,油籽及其产品的价格将保持稳定,甚至有所走弱。期货市场的走势似乎与此暗合:在持续走高之后,自3月份大豆期货价格(芝加哥交易所2008年9月合约)开始下滑,5月初,期货价格与四个月前的水平持平,约为460美元/吨,比3月份创纪录的价格高点低了近100美元。但考虑到预期的增产仅能部分拉升全球库存量以及库存量与利用量之比,因此预计价格仍将维持在大大高于去年同期的水平上。实际上,2008年5月初,芝加哥交易所大豆合约报价比2007年5月初每吨高出约180美元(即60%以上)。 此外,由于价格一旦开始走低就会重新刺激生物燃料加工对植物油的需求(只要矿物油价格仍保持在当前的创纪录水平上),价格出现持续和更大幅度下跌的可能性不大。另一方面,若一些主要消费国决定向下调整其强制性的生物燃料消费目标,植物油的价格有可能大幅走弱。 考虑到油籽市场仍有可能相对紧张,预计今后几个月内价格波动率仍将很高。例如北半球国家极端天气条件等突发事件(以及播种意向和作物长势的相应变化)都会严重影响世界市场的价格。未来各国政府生物燃料和贸易政策方面的不确定性也将造成市场的不稳定。

预测全球油籽产量将下降3%,主要是大豆产量减少。与2006/07年度相比,大豆产量预计下降6%,葵花籽产量将下降5%。油菜籽、花生、棕榈仁和椰干预计的增产将不足以抵消大豆和葵花籽的减产。油籽总产的下降主要是由于特别是美国以及中国和独联体国家粮食作物的竞争,以及主产区天气条件不利等。 在大豆方面,由于农民将耕地转向生产玉米,美国的播种面积下降16%。结果,总产降至7000万吨,约比过去三年的平均总产低18%。同样,因面积和单产下降,中国大豆总产比上年减少12%。出于对这些减产做出的反应,南美洲播种面积大幅增加,目前2007/08年度作物正在收获。尽管如此,由于天气条件不利导致单产提高不大或甚而没有提高,预计该区域大豆总产仅增长3%。在葵花籽方面,尽管最近阿根廷获得创纪录收成,但由于欧盟、俄罗斯联邦和乌克兰减产,本年度全球产量势必下降。世界油菜籽产量略有增加。强劲需求和高价格刺激了一些国家(中国和印度之外)扩大了油菜籽播种面积,但多数地区恶劣的天气造成单产下降。估计世界花生产量将增长,主要原因是印度增产。 表 5. 世界主要油籽产量

____________________________

资料来源:粮农组织。

注:跨年度产量系指所示第一年下半年收获的北半球年产量加上所示第二年上半年收获的南半球年产量。对于全年生木本作物,采用所示第二年日历年产量。

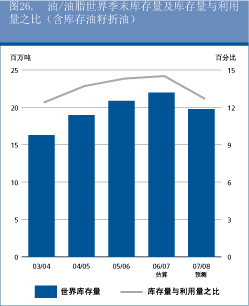

2007/08年度收成的估算数字可以看出全球油/油脂产量增幅不足2%,与上年度类似,但明显低于前三年的平均增幅。预计棕榈油、棕榈仁油、椰干油和花生油均将有大幅增加,但豆油和葵花籽油的明显下降及菜籽油产量的停滞不前都将拉低整体的增长率。预测仅豆油一项将减产近6%,至3600万吨。相反,热带油类的前景看好:棕榈油有望恢复增长,总产将达创纪录的4200万吨,其中马来西亚和印度尼西亚的产量预测将分别增长9%和11%。在马来西亚,增长主要来自单产的提高,而在印度尼西亚,成熟面积进一步增加是主要原因。在油/油脂的全球供给方面(即2007/08年度季初库存量加上产量),预计增幅仅为2%,而最近几年的年均增长率为5%。

在创纪录高价的影响下,预计2007/08年度全球油/油脂消费量的同比增速将降至3%,而近年来平均增幅约为5%。发达国家需求萎靡,加上非食用用量的减少是增幅放缓的原因。在欧盟,估计年增长率为2%,而过去三个年度的平均增幅为7%,美国的消费量增幅降为零。相反,受到强劲和稳定的收入及人口增长的推动,预计中国的消费量仍将显著增加。同样,在印度和亚洲的其它国家,消费量也将持续增加,虽然与过去几年相比增幅下降,因为消费者普遍受到国内价格不断上涨的困扰。棕榈油将占到本年度全球消费增量的三分之二,在整个油利用量中所占的份额预计也将增至26%。 表 6. 世界油籽和油籽产品市场一览表

资料来源: 粮农组织

注:关于定义和范畴的进一步释义参见正文脚注3。

1包括植物和动物来源的油和油脂。

2产量加季初库存量。

3余额残值。

4贸易量数据系指正常的10月/9月销售年度的出口量。

5所有油粕粉数字以蛋白质当量表示。油粕粉包括从油料作物生产的所有油粕粉和油粕饼及鱼粉。

* 2008年1-4月

虽然预计2007/08年度全球生物燃料的消费量将进一步增加,但原料价格的不断飞涨将大大限制生物柴油生产的利润空间,因而以植物油为原料的生物柴油增幅将放缓。在欧盟,一些国家(特别是德国)减少了对生物燃料消费的激励措施,同时从海外市场进口的生物柴油增加,都减少了本地加工厂商对植物油的需求。欧盟生物柴油产业的扩张目前暂时陷入停顿,据称已经建成的生物柴油工厂正低于生产能力进行运转。在2007/08年度,欧盟生物柴油生产厂商对菜籽油的利用量预计将维持不变或略有下降。在美国,虽然2006/07年度用于生产生物柴油的豆油几乎翻番,但预计本年度的需求增长率仅为5-6%。虽然植物油价格上涨也影响到了发展中国家(例如阿根廷和马来西亚)的生物柴油产业,但这些国家的增长预期似乎好一些,因为利润空间较大,而且生产出来的生物柴油不仅满足国内市场,还用于出口。在全球范围内,预计作为生物燃料原料的植物油利用量的进一步增长将与世界生物柴油贸易量的增长息息相关。

对2007/08年度的最新估算确认,全球油/脂产量将低于全球需求量。预计这一缺口将导致全球库存量下降10%。库存量减少主要发生在美国,为弥补本年度收成缺口,估计该国豆油库存总量(即豆油库存量加上库存大豆折油)需要削减210万吨,即本年度季初库存量的一半之多。预计阿根廷(大豆和豆油)、加拿大、中国和印度(菜籽/菜籽油)以及欧盟和俄罗斯联邦(葵花籽/葵花籽油)的库存量也将大幅下降。相反,预计亚洲棕榈油库存量将接近500万吨,比上年度增长16%。总体上看,上述估算意味着全球库存量与利用量之比将降低近2个百分点,这也是近期国际植物油市场价格坚挺的原因。

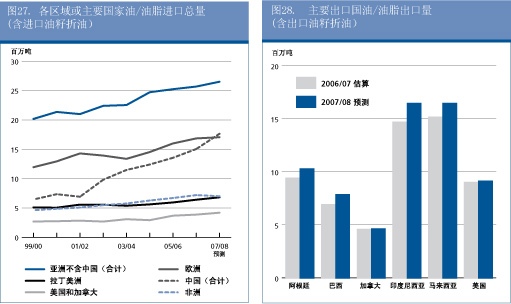

2007/08年度,油/油脂贸易总量预计超过8000万吨(油/油脂加上油籽贸易折油),年同比增长约5-6%,增幅为平均水平。棕榈油占增量的大部分,而豆油的比重低于正常水平。因俄罗斯联邦和乌克兰货源短缺,预计全球葵花籽油贸易量大幅下滑。用于生产生物燃料的植物油贸易量预计变化不大,而作为最终产品的生物柴油的贸易的比重有提高的迹象。据报道,2008年,仅欧盟就可能进口150万吨生物柴油。 正如先前预期的那样,亚洲的发展中国家,特别是中国将占到全球进口量增长的绝大部分。在中国,国内产量缺口加剧了该国供应量的不足,使进口需求增加18%,即260万吨。预计亚洲其它国家的采购量将增加约3%。在许多依赖进口的发展中国家中进口受到政府贸易政策的影响,特别是印度 ,该国政府采取措施希望消费者能免受高物价的冲击。在欧盟,预计进口量与去年持平,这意味着消费需求的增加将主要通过抽取库存和减少出口来满足。

在全球出口方面,估计对南美洲货源的依赖程度将进一步提高。预计巴西大豆出口量将再创纪录。阿根廷的出口量也有所增加,虽然近期出口受罢工影响而中断,罢工主要是反对提高出口关税水平。在美国,由于大量投放库存,出口水平应能与去年持平。同时,该国的植物油进口也将继续增加,以满足生物柴油加工日益增长的需要。全球葵花籽油贸易量将大幅下降,因为一些政府,特别是乌克兰对出口实施了限制措施,以避免国内市场上出现短缺。棕榈油方面,估计全球出口量增速加快,印度尼西亚和马来西亚的出口量将分别超过1400万吨和1500万吨。棕榈和大豆合计占全球贸易量(指油/油脂和油籽贸易折油)的比重估计在2007/08年度将增至72%。

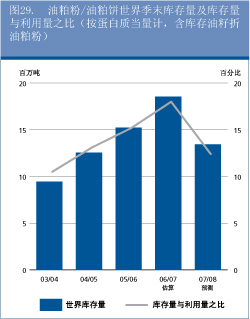

当前对2007/08年度油料作物的前景预测不佳,尤其是美国大豆将大幅减产,预计全球油粕粉/油粕饼产量将前所未有地下降4%,即900万吨。美国是全球大豆油粕粉产量预期下滑1000万吨,即6%的主要原因。同样,葵花籽油粕粉产量也将大幅下降,而大多数其它油粕粉/油粕饼产量预计将略有增加。油粕粉减产主要来自于中国和美国,部分抵消了巴西、印度和巴拉圭的增产。全球油粕粉/油粕饼供给(即2007/08年度产量加上2006/07年度季末库存量)势必会减少,与前几年的上升势头背道而驰。

在2007/08年度,估计全球油粕粉消费量(以蛋白质当量计)增幅超过5%,即530万吨。预计豆饼粉将占全球消费量增量的大部分。虽然价格处于创纪录高位,但预计利用总量仍将持续上升,主要因为亚洲,特别是中国畜产品消费量不断提高。全球油粕粉需求的增加还源于世界范围内饲料粮的异常短缺以及由此引发的价格飙升,促使复合饲料生产厂家寻求其它产品,例如用油粕粉来替代饲料粮。欧盟的局面尤其如此,估计其油粕粉消费量增加了约5%。

由于本年度油粕粉供应显著趋紧,不得不投放库存(指库存油粕粉和库存油籽中所含的油粕粉)以满足需求。估计全球库存量将减少近28%。这一前所未有的库存缩减主要是在大豆和豆饼粉方面。主要涉及的国家是美国,在投放了1100多万吨大豆的库存后,估计该国库存总量将缩减近75%。因此,估计全球库存量与利用量之比将大幅下降(从18%降至不足13%),因此抵消了过去三个年度创下的盈余,这也是国际油粕粉价格坚挺的原因之一。

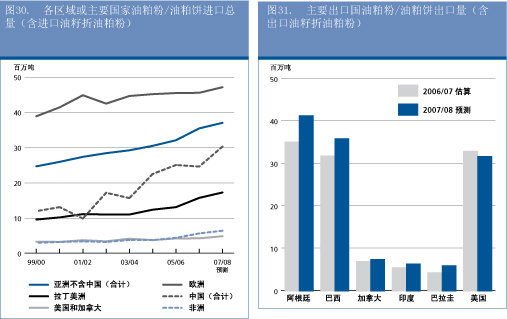

预测2007/08年度全球油粕粉/油粕饼贸易量(包括油籽贸易中所含的油粕粉当量)将达创纪录的1.47亿吨,年同比增幅9%。如过去几年的情况类似,预计增长主要来自大豆及豆饼粉。而其它种类油粕粉中,预计葵花籽油粕粉出口量将下降。全球进口预期增量的大部分来自亚洲。估计仅中国进口总量就比去年增加约570万吨,即20%以上。作物减产导致国内作物为原料的油粕粉大幅减产,再加上饲料需求稳步上升,预计中国进口总量将达创纪录的3000万吨。这意味着该国油粕粉需求量的约60%都将来自国外,创进口依存度最高纪录。预计其它增加进口的亚洲国家包括印度尼西亚、韩国和菲律宾。欧盟的进口量预计为4400万吨,仍将是国际市场的最大买家。估计为4%的年增幅主要是由于饲料粮价格飞涨,这促使欧盟的复合饲料生产厂商转而使用更多的油粕粉。

在出口方面,投放大量大豆库存有助于美国把出口量的下滑幅度控制在4%以内。同时,世界市场对南美洲的依赖度将提高。基于当前对产量的估算,南美洲出口量将增加1200万吨以上,即16%,阿根廷和巴西两大出口国将分别增加600万吨和400万吨的出口。但由于阿根廷近期的罢工中断了出口贸易,因而下调了该国的出口估算数字。巴拉圭出口总量接近600万吨(而两年前仅为300万吨上下),越来越成为该区域另一个重要的出口国。2007/08年度,全球出口量的约60%来自这三个国家。由于丰收,预计印度油粕粉出口量将超过600万吨(年同比增长17%),因国际运费猛增,亚洲买家更倾向于就近进口,推动了印度的出口增加。

预计农民会对不断走高的油籽价格和持续旺盛的需求做出响应,将把2008/09年度上市的油料作物的播种面积大幅扩大。面积的增加主要来自大豆,预计在本年度转种粮食的土地将恢复种植大豆。因此,在本年度经历前所未有的减产之后,假设天气和单产正常,全球油料作物的产量将重新攀升,至历史新纪录。基于初步预测,全球大豆产量将超过2.4亿吨,比本年度提高9-10%,比2006/07年度前期纪录提高3%。其它油料作物,特别是油菜籽,也可能增至创纪录的水平,同时,预计棕榈的成熟面积也将进一步增加。 2008/09年度油料作物的春播工作即将在北半球全面展开,而在南半球,新年度的播种要到今年年底才会开始。初步估计美国大豆播种面积增加18%,主要是占用了玉米和棉花的土地,同时也因为可耕地面积增加和双季土地面积的扩大。因此,假设生长条件正常,该国的产量将比本年度增长1400万吨(即20%),但仍比2006/07年度水平低2-3%。在中国,预测大豆产量将增长约14%,但也将低于该国的最高纪录。如果天气条件正常,初步预测将于2009年年初收获的南美洲大豆作物将再增产3-4%,即增长近500万吨。然而,特别是在考虑到未来矿物油价格对生产和运输成本的影响、未来阿根廷出口税负水平以及出于环境考虑而采取新措施抑制大豆播种面积继续扩大(如在巴西)等因素时,这些预测的最终结果尚存在很大的不确定性。 同样,预计2008/09年度欧盟、俄罗斯联邦和乌克兰葵花籽产量也将回升,但还不足以恢复到以前的水平。鉴于美国大豆播种面积的增加主要是以棉花为代价的,全球棉籽产量有可能下降。相反,加拿大、欧盟和东欧各国的油菜籽有可能达到或接近创纪录的水平。但在中国,油菜籽产量不大可能从本年度的减产水平上回升。 整体上看,上述预测显示油籽及相关产品全球市场上当前面临的紧张局势有可能在新销售年度之初得到缓解。2008/09年度,油及油粕粉的产量将足以满足消费。然而,2008/09年度的行市可能受到上年度结转库存水平较低的影响。在下年度期间,油/油脂的全球库存量可能全面回升,但油粕粉库存量回升的可能性不大。根据预测的需求水平,预计全球库存量与利用量之比将改善,但仍低于本年度出现下降之前曾达到的创纪录水平,尤其是在油粕粉方面,鉴于全球玉米市场仍将持续吃紧,对油粕粉的需求也会维持在较高水平。 基于当前对2008/09年度市场的预期,预计本年度剩余时间内以及2008/09年度初期油籽、油和油粕粉的国际价格将稳定在目前的水平,而油的价格水平则将一定程度上低于当前水平。 1. 因为全球收获的所有油料作物几乎都用于榨油,以获取供人类食用或工业用的油和油脂以及用作饲料原料的油粕饼和油粕粉,所以本文的分析主要涉及油脂/脂肪和油粕饼/油粕粉的市场情况,而不是油籽。因此,用油籽生产的油(油粕饼)产量数据系指目前油籽的产量折合成油(油粕饼)的当量,而油(油粕饼)的贸易量和库存量数据系指油(油粕饼)贸易量和库存量加上油籽贸易量与库存量的油(油粕饼)当量之和。 2. 价格及相应指数详情参见附表A24。 3. 本节将讨论的包括所有来源的油,除了油籽一节讨论的油籽作物的产品外,还包括棕榈油、鱼油和动物油脂。 4. 本节将讨论的包括所有来源的油粕粉,除了油籽一节讨论的油籽作物的产品外,还包括鱼粉和动物油粕粉。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GIEWS | 全球粮食和农业信息及预警系统 |