粗粮

价格

|

|

价格保持高位

|

|

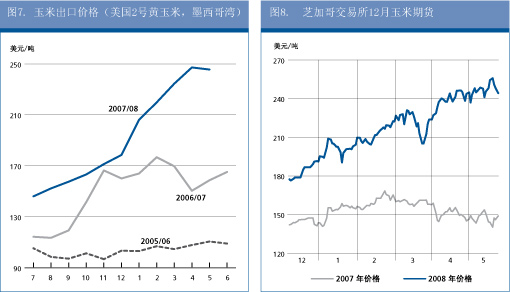

今年到目前为止,旺盛的需求加上今年收成方面的不确定性继续推高价格。能源价格的上涨和美元持续下滑也对价格提供了支持。近几个月多数粗粮的价格均出现较大幅度的上涨,涨幅因类型和产地而异,与去年同期相比涨幅高达45-65%。2月份以来国际玉米价格开始攀升,其间数次创下历史高点。4月份美国玉米(2号黄玉米,墨西哥湾)均价每吨247美元,自年初以来上涨20%。至5月中旬,美国玉米价格每吨240美元上下,低于4月份的水平,但仍比去年同期高50%,即每吨高80美元。玉米价格的持续强势主要因素是供应紧张。在世界最大生产国和出口国美国,据报今年播种面积下滑,加上冷湿天气延缓了播种,这继续对玉米和其他饲料谷物4月和5月初的价格形成支撑。在其他市场,饲料大麦的价格与去年水平相比上涨了约45%。今年良好的收成前景对大麦价格施加了一定的压力,但预计行市总体紧张的局面在产量估算数字更为可靠之前仍将继续。与去年相比,在欧盟进口需求旺盛、进口量达创纪录水平的推动下,高粱价格大涨了约60%。

期货市场的价格走势在玉米供应量趋紧和旺盛需求将推高价格的预期下也呼应了现货市场的大势。截至5月中旬,芝加哥交易所2008年12月合约每吨报价244美元上下,比2007年同期高约60%,即约90美元。根据目前对新年度的供求预测,预计价格仍将保持高位。虽然随着年度的进展小麦供应更为充裕可能在一定程度上抑制粗粮需求并对价格形成一定的下跌压力,但总体基本面仍对价格形成支撑,价格仍有进一步上扬的空间,尤其是如果2008年产量低于当前预期的话。在需求方面,最重要的因素可能是美国乙醇行业对玉米的最终利用量。

| |

2006/07 |

2007/08 |

2008/09 |

2008/09 相对于 | | | |

估算 |

预测 |

2007/08 的变化量 | | |

百万吨 |

% | |

世界结余情况 | | | | | |

产 量 |

987.5 |

1 071.6 |

1 088.6 |

1.6 | |

贸易量 |

111.3 |

123.0 |

111.5 |

-9.4 | |

利用总量 |

1 017.5 |

1 072.0 |

1 096.3 |

2.3 | | 食用 | 179.8 | 182.6 | 185.1 | 1.4 | | 饲料 | 616.3 | 635.9 | 630.4 | -0.9 | | 其它用途 | 221.3 | 253.5 | 280.9 | 10.8 | |

季末库存量 |

162.2 |

159.4 |

148.0 |

-7.1 | | | | |

供求指标 | | | 人均食用消费量: | | | | | | 世界 (公斤/年) | 27.6 | 27.6 | 27.6 | -0.3 | | 低收入缺粮国 (公斤/年) | 28.6 | 28.7 | 28.8 | 0.2 | | 世界库存量与利用量之比 % | 15.1 | 14.5 | 13.6 | | | 主要出口国库存量与消耗量之比% | 12.6 | 11.7 | 9.6 | | | | | | | | | |

2006 |

2007 |

2008 |

变化量 :

2008 年 1-4 月 | | | | | |

相对于 2007 年 1-4 月 | |

粮农组织粗粮价格指数 | | | | % | | (1998-2000=100) | 120 | 162 | 225* | 37 |

* 2008年1-4月

产量 |

|

2008年粗粮产量将超过去年的高点

|

|

随着世界一些国家2008年首批主要粗粮作物的收获工作已经开始,粮农组织预测世界粗粮产量为创纪录的10.886亿吨,比去年的全球高点略有增长(1.6%)。在2007年巨幅增产之后,预计2008年玉米产量将基本保持不变,为7.796亿吨。南半球已经获得增产,而欧洲的产量也出现回升,预计这将抵消美国产量的下滑。

在南美洲,主季作物的收获工作正在进行,预计产量将增至近8900万吨的历史新高,原因是该区域最大生产国阿根廷和巴西的面积在国际高价格的刺激下有所扩大。在南部非洲,虽然整个季节期间天气条件并不理想,播种期降雨推迟,后又发生洪涝,然后部分地区又偏干旱,但主要粗粮作物的总体前景却看好,尤其是在去年遭受旱灾的南非。

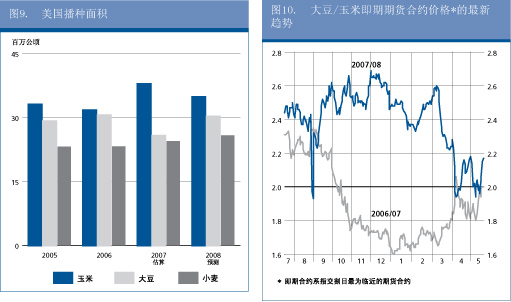

根据《播种展望报告》(美国农业部,2008年5月9日),预计美国农民将减少玉米面积,至约3500万公顷,而去年为异常高的水平,为近3800万公顷,是1944年以来的最高水平。然而,虽然面积比去年大幅度减少,但仍属很高水平,原因是玉米价格前景持续看高。预计不再种植玉米的面积因轮作需要和某些替代作物前景同样看好(甚至更看好)而转向其他作物。多数情况下主要替代作物为大豆,去年大豆产量因玉米而大幅下降,但鉴于价格上涨且投入成本低于玉米,预计今年大豆收益将提高。预计玉米带东部地区的情况尤为如此,这一地区土地不甚适合玉米,玉米要取得高水平单产需要极佳的天气条件和高投入。在这些地区大豆的优势更为明显,这从2008年1月以来近期大豆/玉米价格比的趋势中就可以看出。从历史角度看,当该比率超过2时,总体偏差就从玉米向大豆倾斜,使播种面积从玉米向大豆转移。

在北半球,2008年大部分主要粗粮作物将在今后几周内播种。在美国,预测玉米面积比去年异常高的水平减少约8%,但相对于近期历史而言,预计面积仍将属很高水平,原因是需求旺盛且价格处于高位。但由于4月底和5月初播种工作因雨水过多而有较大延迟,计划面积是否能够实现还在很大程度上取决于播种季节剩余时间内天气条件是否能更为干燥。假设农民能够在正常的播种期内完成播种意向,预计2008年能获得约3.08亿吨的收成,比去年减产约7%。

在欧洲,预测玉米产量将从去年的减产水平大幅回升,去年干旱对该区域东部某些主产国,如匈牙利、罗马尼亚和乌克兰,的作物造成了影响。预测今年亚洲玉米收成基本与去年的高水平基本持平,为2.07亿吨。预计该区域最大生产国中国的产量仍将大大高于过去五年的平均水平,为1.49亿吨。

在第二大粗粮作物大麦方面,预测2008年产量将大幅提高约10%,为近1.48亿吨。在欧洲,预计产量将大幅提高12%,这是由于若干国家播种面积扩大,也是由于单产在去年部分地区出现恶劣天气条件后有所回升。在欧盟,与小麦的情况一样,当前农耕年度强制性休耕要求的取消促进了面积的扩大,与小麦播种面积大幅增加同步。但在北美洲,预计加拿大大麦面积由于小麦面积扩大而出现缩减,但美国则可能增产。在世界其他较大大麦生产国中,预计北部非洲将增收,那里的天气条件在去年干旱之后出现改善;澳大利亚也将增收,如果充沛降雨及时到来,该国计划播种大面积大麦作物。

预测2008年世界高粱产量约为6400万吨,比上年收成提高2.4%。增长来自多数主要高粱生产国收成的增加,但美国除外,预计该国播种面积下滑。

贸易量 |

|

由于玉米和高粱的世界需求下降,2008/09年度贸易量将缩减

|

|

预测2008/09年度(7月/6月)世界粗粮贸易量(出口量)将大幅缩减,降至1.115亿吨,比2007/08年度的估算出口量减少1300万吨,即9%。这几乎与2007/08年度的形势完全相反,当时玉米和高粱出口量的提高使粗粮贸易量大增至创纪录水平。预计新年度中玉米和高粱的国际贸易量将回归至更为正常的水平。主要原因在于欧盟:2007/08年度,欧盟依靠创纪录的粗粮进口(主要来自巴西和美国)来满足内部小麦供应减少造成的饲料粮的缺口,但本年度小麦产量的预期回升使新年度中进行如此大量进口的必要性降低。

预测2008/09年度世界玉米贸易量将达8500万吨,比2007/08年度的高点降低近1250万吨。预测全球高粱贸易量将降至约700万吨,比2007/08年度的估算出口量减少200万吨。但预测大麦贸易量将增加近300万吨,至1650万吨。大麦贸易量的增长是由于澳大利亚、欧盟、俄罗斯联邦和乌克兰出口供应量增加,合计增幅可能抵消加拿大和哈萨克斯坦的减幅还有余。预计燕麦和黑麦的贸易量与去年相比变化不大,分别保持在200万吨和50万吨。

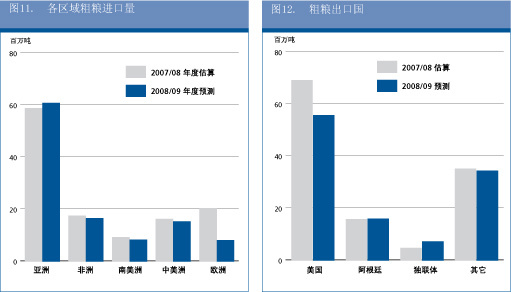

按各区域计算,如上所述,在欧洲,预测进口量将大幅下降,原因是欧盟采购量从2007/08年度1200万吨的高点减少至800万吨以下。亚洲无疑是粗粮的最大市场,预测2008/09年度该大洲国家的进口总量将再增加200万吨,至创纪录的6000万吨以上,占全球贸易量的近55%。预计预期增幅的大部分来自伊朗伊斯兰共和国、沙特阿拉伯和叙利亚阿拉伯共和国,主要出于对2008年国内产量预期下降的反应。由于饲料需求旺盛,预测韩国进口量将增加。

在非洲,2008/09年度进口总量可能减少100万吨,至1600万吨。在摩洛哥,大麦产量从去年干旱减产的水平回升,预计这将使进口量减少。此外,预计南非玉米作物的预期丰收将有助于该国消减进口量并恢复最大区域玉米出口国的地位。但在肯尼亚,今年玉米产量可能下滑将造成进口量翻番。预计非洲其他多数国家的进口变化不大。

在拉丁美洲和加勒比,预测2008/09年度进口总量讲减少近200万吨,至约2300万吨。预测墨西哥玉米进口量将因国内预计增产而减少100万吨。鉴于巴西今年玉米收成预期达创纪录水平,该国进口量可能减半。预测该区域其他多数国家的进口量与2007/08年度相比基本不变。

预计世界进口需求的预期下降将在一定程度上缓解出口供应量的趋紧。在主要出口国中,美国玉米产量的降低加上国内利用量预计增长将使出口量下降约1300万吨。预测阿根廷的出口量也将下降,主要原因是产量下滑。但预测澳大利亚和乌克兰的出口量将由于增收而翻番;预计南非的出口供应量也将增加。新年度中巴西将再次成为世界最大玉米出口国之一。预测中国(大陆)的玉米出口量将与2007/08年度的估算水平基本持平。

利用量

|

|

2008/09年度利用总量将增加,主要原因是工业用量提高

|

|

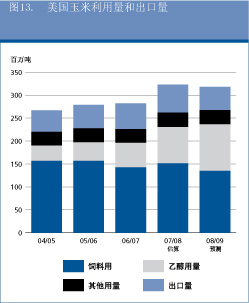

预测2008/09年度世界粗粮利用量将达10.96亿吨,比上年度增加2.3%,即约2400万吨,连续第二个年度高于十年趋势值。利用量的增长主要是由工业用量的强劲增长推动的。与前几个年度一样,用于乙醇生产的玉米用量的增加是所有粮食的工业用量大幅增长的原因,其中增量主要发生在美国。估计2007/08年度用于乙醇生产的粮食利用总量约为9800万吨,比上年度增加2700万吨,即40%。玉米占这一用量的大部分,为近9200万吨,其中仅美国就占约7900万吨。根据美国农业部的最新预测(2008年5月9日),2008/09年度美国乙醇生产的玉米用量将增至10.16亿吨,比2007/08年度增加近2500万吨,几乎是2006/07年度的两倍。

预测粗粮的饲料总用量将比2007/08年度估算的创纪录水平略有下降,至约6.30亿吨。小麦数量的增加(尤其是在欧盟)和美国干酒糟供应量的提高可能抵消饲喂量中玉米等粗粮减少的数量。预测全球粗粮食用消费量将达1.85亿吨,比2007/08年度增加1.4%,即250万吨,接近趋势值。预计增量主要是在非洲,尤其是马拉维和尼日利亚,但预计亚洲和南美洲一些国家的粗粮食用消费量也将增加。

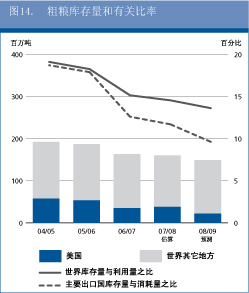

库存量

|

|

由于利用量大于产量,库存量将大幅下滑

|

|

根据对2008年产量和2008/09年度利用量的初步预测,2009年各作物年度结束时世界粗粮库存量将比季初水平下滑7%之多,即1100万吨,至1.48亿吨。在这一水平上,预计世界粗粮库存量与利用量之比将降至仅13.6%的新低,比2007/08年度的前期低点低约1个百分点。2008/09年度世界库存总量的降低和库存量与利用量之比的下滑主要是由于美国玉米的供求关系。预计2008年美国玉米减产2400万吨,而国内利用量却在增长。虽然预计2008/09年度美国出口量下滑,但仍需抽取相当数量的库存才能满足预期需求。预测美国粗粮库存总量将降至约2300万吨,比季初水平减少1600万吨,是上世纪90年代中期以来的最低水平,当时库存水平仅为1400万吨略强。

美国持有库存的预期下降可能仅在部分上被其他主要出口国库存量的增加所抵消。目前预测阿根廷、澳大利亚和欧盟库存量将略有增加,预计加拿大玉米产量的预期下降将使该国库存量减少。此外,预计新年度主要出口国库存量与消耗量(即国内消费量加出口量)之比将下降,至9.6%,比2007/08年度低2个百分点,大大低于本十年前期15%的水平。在其他地方,预计巴西、南非和乌克兰收成前景看好将使这些国家库存水平大幅提高。如果产量预期兑现,预测中国的库存量也将增加。

|

2008年6月

2008年6月