No.2  décembre 2006 décembre 2006 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

BLÉ

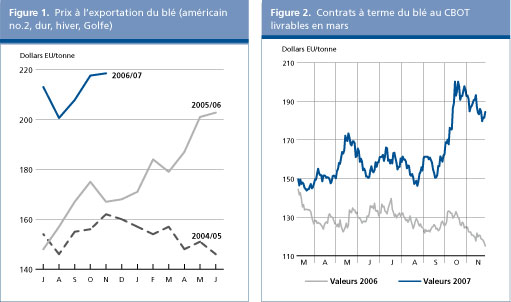

Alors que les cours internationaux du blé ont poursuivi leur tendance à la hausse pendant la plus grande partie de la campagne commerciale 2005/2006, la montée des prix s'est accélérée depuis le début de la campagne actuelle à mesure de la dégradation des perspectives de production, en particulier dans plusieurs pays exportateurs de blé. En octobre 2006, les préoccupations quant aux récoltes de blé des principaux pays producteurs de l'hémisphère Sud (notamment de l'Australie durement touchée par la sécheresse) ont encore raffermi les prix, tandis que l'annonce par l' Ukraine de son intention de limiter les exportations à l'aide de quotas a également joué. Les prix fluctuants mais en hausse en octobre 2006 ont été suivis de variations plus modestes au début novembre 2006, avant de remonter vers la fin du mois. En novembre, les prix à l'exportation du blé dur américain étaient cotés à 219 dollars E.-U. en moyenne, soit plus de 52 dollars E.-U. (31 pour cent) de plus que l'année précédente. La hausse des prix à l'exportation aux États-Unis a aussi été soutenue par le récent affaiblissement du dollar E.-U. Des mouvements à la hausse plus importants ont aussi été enregistrés pour le Trigo Pan argentin et les variétés tendres des États-Unis et de l' Union européenne. La hausse des cours mondiaux a stimulé les ventes de l' Union européenne, en dépit de la vigueur de l'euro et de l'absence de ristournes à l'exportation. L'évolution des prix en ce qui concerne les contrats à terme du blé a été soutenue non seulement par les indicateurs propres au marché de ce produit mais aussi par la hausse constante des cours du maïs et les achats importants des fonds spéculatifs. À la fin novembre 2006, les contrats portant échéance en mars négociés au Chicago Board of Trade (CBOT) pour le blé tendre rouge d'hiver ont recommencé à grimper, pour atteindre 191 dollars E.-U. la tonne, soit 73 dollars E.-U. la tonne (62 pour cent) de plus qu'en 2005. Malgré la contraction du marché constatée actuellement, la FAO s'attend à ce que les cours internationaux du blé reviennent à des niveaux plus modestes. Une fois que le marché aura surmonté les incertitudes qui entourent actuellement les perspectives d'approvisionnement à court terme et les récoltes dans les pays de l'hémisphère Sud, l'attention se tournera vers les nouvelles récoltes de l'hémisphère Nord. La forte augmentation des semis d'hiver et les bonnes conditions de végétation font escompter une nette reprise des récoltes en 2007. Par conséquent, les prix du blé pourraient être soumis à une pression à la baisse plus persistante à la fin de la campagne, au fue et à mesure de l'amélioration des perspectives de récolte.

Tableau 1. Aperçu général du marché mondial du blé

À la mi-novembre, alors que les récoltes de blé de la campagne principale sont déjà terminées dans l'hémisphère Nord et qu'elles touchent à leur fin dans l'hémisphère Sud, les prévisions de la FAO concernant la production mondiale de 2006 s'établissent en gros à 592 millions de tonnes, soit près de 33 millions de tonnes (5,3 pour cent) de moins qu'en 2005 et au-dessous de la moyenne des cinq dernières années. Ce chiffre est bien inférieur à ce qui était attendu au début de l'année, suite à des révisions à la baisse pour plusieurs régions. En Europe, l'été chaud et sec a compromis les rendements dans plusieurs grands pays producteurs de l' Union européenne, entraînant un revirement des perspectives et aboutissant à une réduction estimée à 5 pour cent de leur production totale en 2006. Dans l'hémisphère Sud, une rapide dégradation des perspectives de production depuis septembre a, là aussi, conduit à revoir les chiffres à la baisse par rapport aux prévisions faites au début des campagnes. En Australie, les perspectives préliminaires étaient bonnes, mais elles se sont progressivement dégradées du fait de la grave sécheresse enregistrée dans la plupart du pays pendant la période de végétation; la récolte est désormais en cours, et le volume final atteindrait tout juste 44 pour cent de la moyenne des cinq dernières années. En Amérique du Sud, la vague de sécheresse qui a sévi en Argentine a réduit les perspectives de rendement du blé, et même si l'on escompte encore une récolte supérieure à celle de 2005, dont le niveau était faible, l'amélioration ne sera pas aussi importante que prévu et la production restera nettement au-dessous de la moyenne sur cinq ans. Au Brésil, les difficultés financières des producteurs ont en grande partie contribué à la régression importante des semis, ce qui, conjugué au mauvais temps, pourrait entraîner une baisse de 50 pour cent de la récolte en 2006. Toutefois, comme il a été prévu au début de 2006, la plupart du recul de la production mondiale de blé enregistré en 2006 s'explique par une diminution des récoltes maintenant achevées et confirmées dans certains grands pays producteurs de l'hémisphère Nord. Cela est particulièrement valable pour la Fédération de Russie, l' Ukraine et les États-Unis, où de mauvaises conditions météorologiques au début de la campagne ont affecté les superficies ensemencées et entravé le développement précoce des cultures. Au niveau régional, selon les estimations, les volumes de blé produits en 2006 augmenteraient uniquement en Asie et en Afrique. En Asie, la production totale devrait progresser de près de 3 pour cent, en raison principalement des récoltes plus importantes rentrées en Chine, en Inde et au Kazakhstan. En Afrique du Nord, les conditions météorologiques pendant la campagne 2006 ont été nettement meilleures que l'année précédente et ont favorisé une forte reprise de la production. Les premières perspectives concernant le blé d'hiver de 2007, qui vient d'être mis en terre, sont dans l'ensemble bonnes. Les conditions ont été généralement favorables aux semis et à l'établissement des cultures et les indications actuelles laissent entrevoir une expansion des superficies ensemencées dans plusieurs grands pays producteurs. Aux États-Unis, les semis de blé d'hiver étaient pratiquement terminés à la mi-novembre, dans des conditions météorologiques propices, et les estimations provisoires indiquent une progression de 5 pour cent des emblavures. En Europe également, la superficie consacrée au blé devrait augmenter dans plusieurs des grands pays producteurs de la région.

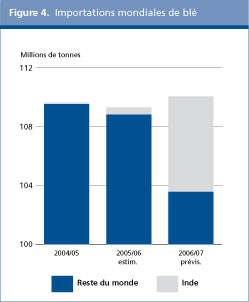

Selon les prévisions actuelles, le commerce mondial de blé en 2006/2007 devrait atteindre 110 millions de tonnes, chiffre inchangé par rapport à la campagne précédente et en légère baisse par rapport aux dernières prévisions de la FAO indiquées dans le numéro d'octobre 2006 du bulletin "Perspectives de récolte et situation alimentaire". L'abaissement des prévisions de ce mois-ci reflète essentiellement de nouvelles coupes des importations commerciales de plusieurs pays, dues principalement au relèvement des cours mondiaux. C'est ce qui se passe au Nigéria, deuxième grand pays importateur d'Afrique après l'Égypte, qui devait à l'origine augmenter ses achats de blé pendant la campagne mais en achètera probablement moins désormais. L' Iraq est un autre pays où les importations totales diminueront probablement au lieu d'augmenter, étant donné la lenteur de la négociation des contrats et des livraisons effectives. La fermeté des cours internationaux, le coût élevé du fret à destination des ports iraquiens et la persistance des troubles dans le pays ajoutent à l'incertitude qui entoure les perspectives d'une augmentation des importations de l'Iraq pendant cette campagne. Malgré la baisse des importations de nombreux pays, les échanges mondiaux de 2006/2007 tiendraient encore la deuxième place en volume, avec tout juste 1 million de tonnes de moins que le record de 2004/2005. Cette situation s'explique par la soudaine augmentation des importations de blé d'une poignée de pays, plus particulièrement le Brésil et l'Inde, sans laquelle le commerce mondial aurait autrement plongé. Si les prévisions actuelles se concrétisent, les importations du Brésil et de l'Inde en 2006/2007 uniquement s'élèveraient à environ 14 millions de tonnes. Dans le cas du Brésil, la diminution de moitié de la production, associée à l'accroissement constant de la demande intérieure, ont fait passer la demande d'importation à 7,8 millions de tonnes au moins, ce qui est bien plus que les achats moyens (environ 5 millions de tonnes) que le Brésil effectue normalement auprès de l'Argentine, son principal partenaire dans le Mercosur (Marché commun austral). Étant donné que les disponibilités exportables sont tendues en Argentine, le Brésil pourrait chercher à se procurer du blé en dehors du bloc commercial du Mercosur, même si cela entraînerait une hausse des dépenses d'importation, en raison du droit de 10 pour cent qui frappe ce type d'achats. Dans le cas de l' Inde, les vastes quantités devant être importées pendant cette campagne ont surpris les marchés mondiaux, l'Inde ayant acquis une réputation d'autosuffisance ces dernières années et disposant même parfois d'un important excédent exportable. Toutefois, alors que la consommation progresse plus vite que la production et que les réserves publiques s'amenuisent, le gouvernement a décidé d'importer de vastes quantités pour éviter des hausses de prix. Depuis le début de la campagne, le gouvernement a acheté quelque 5,5 millions de tonnes et en septembre 2006, il a levé le modeste droit d'importation qui frappait encore le blé, et ce jusqu'à la fin décembre 2006, dans l'espoir d'inciter les minoteries privées à importer. À l'époque où il a été levé, ce droit d'importation avait déjà été ramené de 50 à 5 pour cent à la fin juin 2006.

S'agissant des grands faits nouveaux survenus sur d'autres marchés, les prévisions concernant les importations de blé de la République islamique d'Iran ont été relevées, passant à 900 000 tonnes, en dépit d'une nouvelle récolte record cette année. Cet ajustement fait suite à une révision à la hausse des estimations concernant les importations de la campagne précédente, le gouvernement ayant confirmé récemment que 1,2 million de tonnes avaient été importées en 2005/2006 afin de reconstituer les réserves stratégiques du pays. En revanche, les importations de blé devraient reculer dans plusieurs pays. Au Pakistan, la récolte a été abondante, et il n'est donc plus nécessaire d'importer de vastes quantités; selon les rapports, le pays envisagerait d'exporter pendant cette campagne. La plupart des pays d'Afrique du Nord ont aussi rentré des récoltes bonnes ou abondantes en 2006, d'où une baisse considérable de leurs importations, en particulier au Maroc, où la production a pratiquement doublé par rapport à 2005 et où les importations devraient s'établir à un million de tonnes, soit 1,8 million de tonnes de moins que pour la campagne précédente et le plus faible volume depuis le milieu des années 90. L'importation attendue de grandes quantités par le Brésil et l'Inde constitue l'une des caractéristiques émergentes des échanges de cette campagne, l'autre étant la contraction des disponibilités due aux récoltes réduites enregistrées dans plusieurs pays exportateurs de blé. Exception faite de l'Australie, les livraisons des cinq principaux exportateurs devraient rester proches du volume de la campagne précédente, voire augmenter, mais cela se fera au prix de prélèvements importants sur leurs réserves. En Australie, où une forte chute de la production de blé est prévue, les exportations (juillet/juin) devraient reculer de quelque 1,5 million de tonnes, tandis que les stocks de clôture s'amenuiseront par ailleurs. Une contraction des disponibilités intérieures devrait apparaître également en Argentine. Alors que ses exportations pendant la campagne commerciale actuelle augmenteront probablement, de sources commerciales, ce pays a déjà engagé les disponibilités exportables tirées de la nouvelle récolte, ce qui ne s'est jamais vu. La situation est totalement différente au Canada, où la production de 2006 a été bonne et de haute qualité, d'où des conditions plus favorables pour les exportations qui devraient dépasser 20 millions de tonnes, soit le plus haut niveau depuis presque une décennie. Les exportations de blé de l' Union européenne devraient aussi augmenter, pour atteindre 15,5 millions de tonnes, soit le niveau le plus élevé de ces quatre dernières années. Alors que la production de blé a aussi fortement reculé dans l'Union européenne en 2006, ses vastes stocks de report et les bonnes perspectives concernant les exportations, soutenues par le niveau élevé des cours mondiaux, ont entraîné une accélération des ventes pendant cette campagne, sans qu'il soit nécessaire de recourir aux subventions à l'exportation; aucune ristourne n'a été accordée depuis la mi-juillet. L'accroissement des ventes totales de blé qui est prévu dans les cinq grands pays exportateurs devrait compenser le fort recul des expéditions d'autres sources. Plusieurs exportateurs ont rentré des récoltes réduites cette campagne, ce qui devrait peser lourdement sur leur potentiel d'exportation. En Ukraine, la situation est devenue critique, du fait d'une réforme radicale de la politique commerciale du gouvernement. L'Ukraine a exporté 6,5 millions de tonnes de blé en 2005/2006 mais ses exportations pendant cette campagne pourraient ne pas dépasser la moitié de ce volume; cela s'explique non seulement par le fort recul de la production mais aussi par le net ralentissement des ventes depuis que le gouvernement à décidé, à la fin septembre 2006, d'introduire des licences d'exportation et des contingents pour le blé (400 000 tonnes) pour le reste de l'année. L'objectif était de stabiliser les prix sur le marché intérieur, mais en réalité cela a mis un frein à toutes les expéditions de l'Ukraine, aucune licence d'exportation n'ayant été délivrée depuis octobre. Selon les dernières indications, le gouvernement envisage de prolonger les restrictions pesant sur les exportations après 2006, pour couvrir aussi le reste de la campagne commerciale 2006/2007.

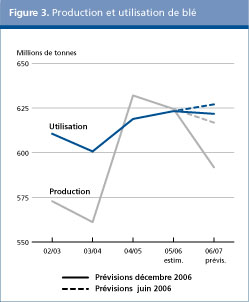

Selon les prévisions, l'utilisation totale de blé en 2006/2007 devrait avoisiner 622 millions de tonnes, soit 1,5 million de tonnes de moins que pour la campagne précédente. Ce recul survient après deux années consécutives de forte croissance, pendant lesquelles l'affaiblissement des prix a favorisé l'utilisation de plus vastes quantités de blé de qualité inférieure dans l'alimentation animale. La conjugaison de la baisse de la production et du relèvement des prix freinera probablement la croissance de l'utilisation totale de blé pendant cette campagne. Au total, l' utilisation fourragère devrait s'établir à 112 millions de tonnes, ce qui représente un recul d'un million de tonnes par rapport à la campagne précédente, qui concerne pour l'essentiel les grands pays exportateurs de blé, en particulier les États-Unis, compte tenu de la situation exceptionnellement tendue des approvisionnements intérieurs pour cette campagne. La consommation de blé alimentaire, qui constitue le gros de l'utilisation totale de blé, devrait atteindre 446 millions de tonnes, soit une augmentation d'environ un pour cent. Ainsi, la consommation mondiale de blé par habitant resterait inchangée par rapport au niveau de la campagne précédente, à savoir environ 68 kg.

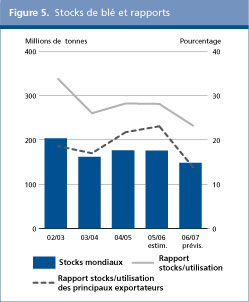

L'insuffisance de la production en 2006 en de nombreux endroits du monde devrait amener à prélever largement sur les réserves mondiales de blé, qui tomberaient à leur plus bas niveau depuis le début des années 80. Selon les prévisions actuelles, les stocks mondiaux de blé pour les campagnes agricoles s'achevant en 2007 devraient tomber à 147 millions de tonnes environ, soit près de 28 millions de tonnes (16 pour cent) de moins que leur niveau d'ouverture. Ainsi, et en dépit du ralentissement prévu de la croissance de l'utilisation, le rapport stocks mondiaux-utilisation devrait être d'environ 23 pour cent pour le blé, soit une baisse de 5 pour cent par rapport à la campagne précédente et le rapport le plus bas depuis au moins 30 ans. Les diminutions les plus importantes sont attendues dans les grands pays exportateurs, dont les réserves devraient à elles toutes tomber à un peu plus de 34 millions de tonnes, soit le plus bas niveau de ces dix dernières années. Aux États-Unis, les stocks de clôture perdront probablement plus de 4 millions de tonnes, pour passer à environ 11 millions de tonnes, tandis qu'en Australie et dans l' Union européenne, les stocks de blé devraient perdre au moins 7 millions de tonnes chacun. Un amenuisement des réserves est aussi prévu au Canada. Néanmoins, signe d'une nouvelle contraction des disponibilités sur les marchés mondiaux, la diminution prévue des stocks de blé détenus par les principaux exportateurs devrait être telle que le rapport stocks-utilisation totale (à savoir, utilisation intérieure plus exportations) devrait tomber à 14 pour cent seulement, ce qui est faible et l'établit à plus de 6 pour cent au-dessous de la tendance à long terme.

Ailleurs, la plupart des pays de la CEI connaîtront aussi une situation des disponibilités plus tendue, notamment l' Ukraine où les stocks devraient perdre au moins un million de tonnes. En revanche, les stocks de clôture de l' Inde pourraient augmenter d'au moins 2 millions de tonnes, du fait des vastes quantités importées pendant cette campagne. En Chine où, selon les rapports, la production de blé de 2006 aurait atteint le plus haut niveau des sept dernières années, les stocks de blé devraient se stabiliser au niveau de la campagne précédente, à savoir environ 46 millions de tonnes, en dépit des moindres importations et aussi de la légère hausse des exportations du fait des cours favorables sur les marchés mondiaux. Afin de relever le revenu des agriculteurs, les entrepôts détenus par l'État dans les grandes régions productrices de blé de la Chine ont reçu l'ordre d'acheter du blé aux agriculteurs entre juin et septembre, au prix minimum garanti. Les prix fixés étaient supérieurs aux cours du marché, et cette politique a permis aux agriculteurs de vendre des quantités exceptionnelles aux entrepôts publics au cours des premiers mois de la campagne. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |