No.2  décembre 2006 décembre 2006 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

VIANDES ET PRODUITS CARNÉS

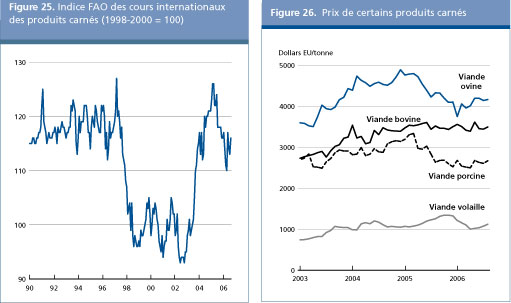

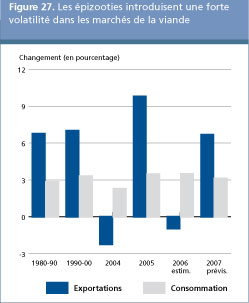

Les marchés mondiaux de la viande, touchés par des épizooties ces dernières années, devraient peu à peu se rétablir en 2007. La faiblesse des prix de la volaille et le regain de confiance des consommateurs, dans le contexte général dune forte croissance économique et du recul des épidémies animales, devraient contribuer à la reprise progressive de la demande de viande au niveau international. On prévoit donc une augmentation de la production de viande, mais la réponse du secteur dépendra en grande partie de lincidence de la hausse des prix des aliments pour animaux sur la rentabilité de lindustrie. Sagissant des échanges, les exportations de viande, après avoir été soumises à une série de cycles de pertes et de redressements liés aux maladies animales, devraient gagner 7 pour cent pour se chiffrer à 22 millions de tonnes en 2007. Ces perspectives de commerce encourageantes seront fonction de la levée progressive des embargos commerciaux imposés pour faire face aux épizooties et dun retour de la consommation à des niveaux normaux. La croissance, tant de la consommation que des échanges, dépendra, bien entendu, de la réaction des consommateurs en cas de résurgence des maladies animales. Malgré les prévisions dune relance graduelle de la consommation et du commerce de la viande en 2007, les prix de la viande sont restés faibles pratiquement tout au long de 2006, lindice FAO des prix de la viande, jusquen septembre 2006, sétablissant à 115 points, contre 127 points à la mi-2005, niveau record dans la base de données de la FAO depuis sa création en 1990. Les prix de la volaille, qui ont marqué une hausse de plus de 30 pour cent, en raison de la contraction des disponibilités exportables liée à la grippe aviaire depuis 2003, ont plongé de près de 20 pour cent depuis la mi-2005, des foyers dinfection ayant été signalés dans plus de 40 pays jusqualors indemnes de la maladie en Europe, au Moyen-Orient et en Afrique. Les cours de la volaille aux États-Unis et au Brésil, qui approvisionnent 70 pour cent du marché mondial, ont chuté, respectivement, de 40 et 25 pour cent entre le deuxième semestre 2005 et avril 2006. Sous leffet de la reprise de la demande dimportation, les prix à lexportation sont remontés, sans toutefois retrouver les niveaux antérieurs à la crise aviaire. Parallèlement, labondance des disponibilités en 2006 a exercé une pression sur les prix de la viande porcine, qui ont fléchi de 16 pour cent à la mi-2006 par rapport au début 2005. On constate notamment que limportance des stocks au Japon, destinataire de près dun quart du commerce mondial de la viande de porc, a entraîné une forte chute des prix à limportation. Tandis que le relèvement des prix des aliments pour animaux pourrait pousser les cours de la viande porcine vers le haut en 2007, la poursuite de la forte croissance des approvisionnements fournis par les industries intégrées aux États-Unis et un taux de change compétitif devraient tempérer la hausse des cours internationaux en 2007. En raison de cette croissance, la part des États-Unis dans les exportations mondiales de viande de porc a progressé, passant de 16 pour cent en 2003 à 25 pour cent environ en 2007. Malgré la précarité des disponibilités mondiales de buf (conséquence de la fièvre aphteuse au Brésil, des interdictions dimportation de buf en provenance des États-Unis et du Canada pour cause dencéphalopathie spongiforme bovine (ESB), et des embargos sur les exportations argentines), lindice FAO des prix de la viande de buf (calculés à laide de la moyenne pondérée des cours mondiaux indicatifs de la viande) est resté jusquà la mi-2006 en léger repli par rapport à la moyenne de 3 507 dollars E.-U. enregistrée en 2005. Bien que la vive relance de la consommation et des importations de buf asiatique en 2007 soutiendra probablement les prix du buf élevé à base de céréales, la hausse des cours mondiaux de la viande bovine devrait être modérée par laccroissement des disponibilités exportables de lAmérique du Sud.

Tableau 8. Aperçu général des marchés de la viande

1 Janvier-Août

Note: pourcentage calculé à partir de chiffres non arrondis.

Sous leffet du regain de confiance des consommateurs, la production mondiale de viande devrait progresser de plus de 8 millions de tonnes, pour sétablir à près de 285 millions de tonnes en 2007, en hausse de plus de 3 pour cent par rapport au volume précédent. Près de 70 pour cent de ces gains devraient être constatés en Asie et en Amérique du Sud qui assurent, respectivement, 42 pour cent et 12 pour cent de la production mondiale. La vigueur de la croissance économique et de la consommation en Asie soutient les gains de production, tandis que lassouplissement des obstacles au commerce frappant jusquà présent les pays dAmérique du Sud à vocation dexportateur pourrait se traduire par une intensification de labattage et de la production. Lexpansion de la production de viande dans les pays en développement, estimée à 4 pour cent, représente le double de celle prévue dans les régions développées, ce qui porterait à 60 pour cent la contribution de ces pays à la production mondiale, soit 10 pour cent de plus quil y a dix ans. La production des pays développés devrait croître de manière assez sensible, mais ce sont aux États-Unis et en Océanie, région victime de la sécheresse, que lon devrait enregistrer la majeure partie des gains. On ne prévoit quune légère progression de la production européenne, la hausse des prix de la viande suscitant une faible augmentation de labattage de bovins et de porcins. La production avicole, touchée par la crise aviaire en 2006, pourrait également amorcer une modeste reprise. Lindustrie de la viande est cependant confrontée à des incertitudes parmi lesquelles figurent les conséquences possibles du renchérissement des aliments pour animaux dans de nombreux pays. Les cours céréaliers sont en effet tirés vers le haut par le regain dintérêt pour la production de biocarburant, conjugué aux insuffisances liées à la production de chaleur. Début novembre 2006, les cours du maïs aux États-Unis, premier producteur et exportateur daliments pour le bétail, sont montés en flèche et ont atteint leur niveau le plus haut depuis dix ans, ce qui a pesé sur la rentabilité de lélevage et laissé entrevoir un relèvement des cours de la viande potentiellement plus important en 2007. Laugmentation attendue des prix pousse à la hausse les perspectives de production bovine en 2007, qui atteindrait 67,5 millions de tonnes, soit une progression de près de 3 pour cent. Exception faite de la Chine, la quasi-totalité des gains de production devrait concerner de nombreux pays à vocation dexportateur en Amérique du Nord et du Sud. En Amérique du Sud, laugmentation escomptée des prix du buf résultant de la levée des restrictions commerciales pour cause de fièvre aphteuse saccompagnera dun bond de production de 3,5 pour cent, tandis qu'en Argentine, la production de buf devrait être stimulée par lassouplissement des interdictions partielles dexportation décidées en 2006 en vue de contenir linflation dans le pays. La faiblesse des cours des céréales ces dernières années a concouru à assurer des rendements positifs aux producteurs du secteur porcin dans de nombreux pays. En 2007, la production devrait marquer une hausse de 4 pour cent, ce qui est du même ordre de grandeur quen 2006, et porter ainsi la production mondiale à 112 millions de tonnes. Compte tenu de la concentration de plus en plus marquée de lélevage porcin dans les zones productrices de céréales fourragères, la production, en Chine, a continué de progresser au rythme de 5 pour cent. En raison des perspectives favorables au Brésil, au Mexique et au Viet Nam, la part des pays en développement dans la production mondiale de porc devrait atteindre 64 pour cent en 2007, contre 63 pour cent en 2006. Parallèlement, dans les pays en développement, les gains de production devraient être de lordre dun pour cent, les États-Unis étant le seul pays où lon prévoit un accroissement de la production dû à des revenus soutenus. Le raffermissement de la monnaie nationale limite pour le moment lexpansion de lindustrie canadienne, qui exporte plus de 50 pour cent de sa production. La forte croissance des disponibilités mondiales de viande de porc en 2007 devrait modérer la progression des prix en 2007, tandis que le renchérissement prévu des aliments pour animaux pèsera sur les marges et sur la rentabilité de lindustrie. Compte tenu des perspectives de relance de la consommation et des prix de la volaille en 2007, après la peste aviaire qui en 2006 sest traduite par le plus faible volume de production des vingt dernières années, la production avicole mondiale devrait gagner 2,5 millions de tonnes, pour passer à 85,5 millions de tonnes. Ce résultat devrait être partagé à parts égales entre les pays développés et les pays en développement. La production devrait augmenter de près de 5 pour cent dans les pays dAmérique du Sud à vocation dexportateur, qui bénéficient de la hausse des prix et du raffermissement de la demande sur un grand nombre de leurs marchés dexportation traditionnels d'Europe et du Moyen-Orient. Selon les estimations, la production de viande ovine se chiffrera à 13,8 millions de tonnes en 2007, soit 3 pour cent de plus quen 2006. Le gros de cette augmentation devrait être concentré en Asie, notamment en Chine, en Inde, en République islamique dIran et au Pakistan, pays qui assurent près de 60 pour cent de la production mondiale. Alors que la production de lOcéanie, lune des principales régions exportatrices, est en hausse du fait des abattages suscités par la sécheresse en Australie, lintensification de la production en Argentine et Uruguay résulte des programmes gouvernementaux destinés à redresser le secteur ovin déprimé par la faiblesse des prix de la laine à la fin des années 90.

La perception des consommateurs face aux risques sanitaires liés à la grippe aviaire ayant changé, on sattend à ce que la consommation de viande de volaille par habitant augmente de 2 pour cent pour sétablir à 43 kg par habitant. Grâce à une réduction du nombre de foyers dinfection, à des stratégies de communication plus efficaces et à une forte croissance économique, les pays en développement, où lon enregistre déjà près de 60 pour cent de la consommation de viande, devraient assurer 80 pour cent de laccroissement de lutilisation de la viande. Selon les estimations, la consommation de viande par habitant dans les pays en développement progressera de presque 1kg par habitant pour se chiffrer à 32,3 kg par habitant en 2007, ce qui ne représente toujours quun tiers de la consommation moyenne des pays développés (85,1 kg par habitant).

Compte tenu des prix relativement bas de la viande et de laccroissement de la consommation, les échanges de viande devraient croître de 7 pour cent en 2007 pour sétablir à 22 millions de tonnes. Les perspectives de commerce semblent favorables pour toutes les viandes, mais lon prévoit que 80 pour cent des gains commerciaux seront réalisés dans les secteurs de la viande de buf et de volaille qui bénéficient tous deux dune levée des restrictions commerciales liées à des épizooties. Le Brésil, qui a pris la place des États-Unis en tant que premier exportateur de viande depuis 2004, devrait maintenir la même position en 2007. Bien quayant perdu des parts du marché en 2006, les exportations de viande brésilienne, soutenues par la forte demande dimportation émanant des marchés traditionnels du Moyen-Orient et dAfrique, devraient augmenter de 8 pour cent en 2007. Après le recul de 2 pour cent du commerce de la volaille résultant de la peste aviaire de 2006, les prévisions indiquent que les exportations mondiales enregistreront une hausse de 6 pour cent en 2007 pour atteindre le niveau record de 8,7 millions de tonnes. Le Brésil, les États-Unis et lUnion européenne devraient accroître leurs exportations pour répondre à la relance de la demande mondiale, chiffrée à 85,4 millions tonnes, et à la reprise des schémas d'importation traditionnels dans de nombreuses régions touchées en Afrique et au Moyen-Orient. Les perspectives concernant la demande dimportation de produits de la volaille sont encourageantes et tablent sur une forte demande en Asie, notamment en Chine, et dans les pays du Moyen-Orient. Les prévisions pour la Fédération de Russie, premier importateur mondial, sont toutefois défavorables, les importations risquant de fléchir pour la seconde année consécutive du fait des incertitudes liées à la délivrance des permis dimportation et dune forte reprise de la production intérieure. Parallèlement, les perspectives relatives aux importations de produits de la volaille dans lUnion européenne, troisième importateur mondial, sont assombries par les discussions engagées avec le Brésil et la Thaïlande sur la fixation de nouveaux quotas pour les viandes de volailles salées. Cette négociation fait suite au jugement de lOMC rendu à la mi-2006 exigeant que lUnion européenne baisse les droits de douane sur certaines volailles à la découpe. Soutenu par une forte demande en Asie et en Fédération de Russie, le commerce de la viande porcine devrait progresser de 4 pour cent pour sétablir à 5 millions de tonnes, même si le Japon, premier importateur mondial de viande de porc, continue à réduire ses importations en raison de limportance des stocks et dune légère concurrence des importations de buf. La diversification des exportations du Brésil vers certains marchés asiatiques non traditionnels en cours de développement soutiendra une augmentation des livraisons, tandis que les exportations des États-Unis, bénéficiant dun taux de change avantageux, devraient progresser de 4 pour cent. En revanche, les exportations du Canada et de lUnion européenne risquent dêtre limitées par des prix moins compétitifs, conséquence de monnaies fortes. La levée des interdictions frappant les importations de buf du Brésil et de l'Amérique du Nord, qui assurent plus de 40 pour cent des exportations mondiales, devrait induire une expansion de 9 pour cent des échanges de viande bovine en 2007. Selon les prévisions, les importations de buf, après avoir fléchi en 2006, sétabliront à 7,2 millions de tonnes en 2007, soutenues par une augmentation à deux chiffres des importations asiatiques, en particulier de la Chine, du Japon et de la République de Corée. Les importations de découpes de qualité inférieure effectuées par les États-Unis, premier importateur sur le marché mondial, devraient croître, la reconstitution des troupeaux risquant de limiter la production intérieure. La forte demande intérieure devrait être couverte par une augmentation des livraisons de viande destinée à la transformation en provenance dOcéanie, où la sécheresse régnant en Australie a incité à intensifier labattage et les exportations. Alors que la réouverture des marchés au buf du Brésil et des États-Unis stimulera les exportations de ces pays, la diminution des disponibilités de buf et les prix élevés enregistrés au Canada et dans lUnion européenne limiteront leur participation au marché mondial en 2007. Laugmentation des disponibilités exportables de viande ovine en Australie en 2006 et 2007, conséquence de la sécheresse, devrait stimuler de près de 5 pour cent les exportations mondiales, qui se monteront à 855 000 tonnes en 2007. Deux années successives de forte croissance des exportations en provenance de l'Océanie, région qui assure plus de 80 pour cent des livraisons mondiales, ont entraîné une chute de près de 16 pour cent de lindice des prix de la FAO pour lagneau depuis la mi-2005. La faiblesse de ces prix dopera les importations sur de nombreux marchés importants, dont le Canada, la Chine, le Japon, le Mexique et les États-Unis. Parallèlement, une lente reconstitution des troupeaux et la contraction des disponibilités de lUnion européenne, premier importateur sur le marché mondial, favorise la reprise des importations. Des exportateurs non traditionnels, tels que lArgentine et lUruguay, assurent également des approvisionnements supplémentaires.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |