No.2  décembre 2006 décembre 2006 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

CÉRÉALES SECONDAIRES

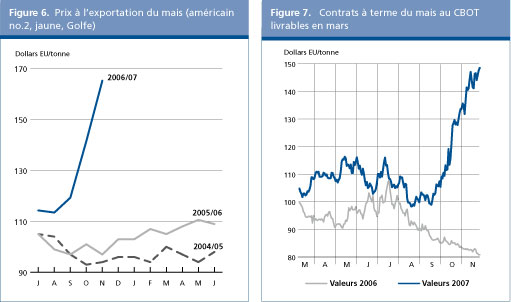

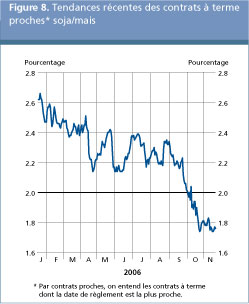

La récente évolution à la hausse des cours mondiaux de la plupart des céréales secondaires a été déclenchée en grande partie par les indicateurs de l'offre et la demande sur les marchés du maïs, qui est la principale céréale secondaire échangée. À cet égard, le marché intérieur des États-Unis joue un rôle crucial, étant donné que ce pays est le plus gros producteur du monde ainsi que le premier consommateur et exportateur de maïs. Le fort recul de la production de maïs constaté en 2006 aux États-Unis, alors que les demandes dans l'alimentation animale, dans le secteur industriel et pour l'exportation ne cessent d'augmenter, a entraîné un resserrement de l'offre intérieure et une flambée des prix. En outre, le marché se caractérise cette année par une nette réduction des disponibilités exportables de maïs de plusieurs pays exportateurs. L' Argentine a suspendu dernièrement les permis d'exportation, la situation de l'offre intérieure étant inquiétante du fait des vastes quantités déjà expédiées pendant cette campagne. On s'attend à une réduction des exportations de la Chine; d'après les dernières informations, les prix intérieurs amorcent une montée de plus en plus rapide dans l'ensemble du pays, ce qui témoigne d'une contraction accrue qui pourrait aboutir à des exportations plus faibles que prévu. En novembre, le prix à l'exportation du maïs américain (no.2, jaune) se chiffrait en moyenne à 164 dollars E.-U. la tonne, soit 67 dollars E.-U. la tonne (70 pour cent) de plus qu'en 2005. En Argentine, les prix à l'exportation ont aussi enregistré de fortes augmentations ces derniers mois, passant à près de 170 dollars E.-U. la tonne, soit 78 dollars E.-U. la tonne de plus qu'en 2005. S'agissant des autres céréales secondaires, les prix sont aussi restés fermes pendant la campagne, bénéficiant en partie de la situation pour le maïs et en partie de leur propre situation de l'offre et de la demande, par exemple de moindres disponibilités de sorgho aux États-Unis , une forte diminution des approvisionnements d' orge et d' avoine en Australie et un recul de la production d'orge au Canada. De même, sur le marché à terme, le prix du maïs a fortement augmenté ces derniers mois. De fait, le resserrement des disponibilités est tel que la pression saisonnière des récoltes engrangées, qui aurait dû normalement faire baisser les prix vers la fin octobre 2006, ne semble pas s'être matérialisée pendant cette campagne. Au contraire, au début novembre, les contrats à terme pour le maïs négociés au Chicago Board of Trade (CBOT) ont atteint leur niveau le plus élevé de la décennie, en prévision d'une contraction encore plus importante aux États-Unis que les marchés ne l'avaient prévu. Les achats spéculatifs importants effectués par les fonds d'investissement ont également fait monter les prix; de fait, le volume de maïs négocié en novembre au CBOT (contrats à terme et options) a été l'un des plus élevés jamais enregistré. À la fin novembre 2006, les contrats portant échéance en mars 2007 pour le maïs avoisinaient 152 dollars E.-U. la tonne, soit une hausse de 72 dollars E.-U. la tonne (90 pour cent) par rapport à la période correspondante en 2005. Cela confirme l'opinion selon laquelle les prix ne vont pas baisser dans l'immédiat, en particulier les prix à l'exportation des États-Unis, étant donné la récente chute de la valeur du dollar des États-Unis. Toutefois, le niveau élevé des prix du maïs accroîtrait la probabilité d'une forte expansion de la superficie consacrée à cette céréale aux États-Unis pour la campagne commerciale 2007/2008, ce qui se ferait très certainement au détriment des semis de soja, qui représente la deuxième culture du pays. La figure 8 montre la tendance du rapport prix à terme proche du soja/maïs depuis janvier 2006. Il a été constaté par le passé que chaque fois que ce rapport se rapproche de 2, les cultures de maïs sont favorisées au détriment de celles de soja, avec une reconversion de la superficie ensemencée. Les derniers rapports étant bien inférieurs à 2, une augmentation considérable des semis de maïs sera certainement enregistrée au printemps. Cette expansion constituerait une évolution positive, au sens où elle améliorera les perspectives d'approvisionnements pour la prochaine campagne. Toutefois, la demande de céréales secondaires - notamment de maïs - devrait aussi continuer de s'accroître: la demande d'éthanol devrait rester aussi vigoureuse que pendant la campagne actuelle, même si les prix du pétrole brut venaient encore à baisser, et la demande de produits fourragers augmentera probablement plus vite, alors que le secteur de l'élevage retrouve son taux de croissance tendancielle. Dans ce contexte, il faudrait que la production augmente massivement pour éviter une nouvelle érosion des stocks et contrecarrer l'escalade des prix.

Tableau 2. Aperçu général du marché mondial des céréales secondaires

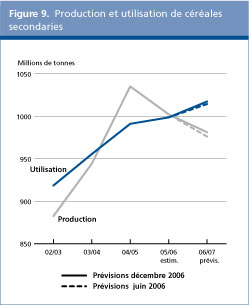

Selon les dernières prévisions de la FAO, la production mondiale de céréales secondaires de 2006 s'établit à 981 millions de tonnes, soit 2,1 pour cent de moins qu'en 2005 mais au-dessus de la moyenne des cinq dernières années. En ce qui concerne les régions, les prévisions concernant l'Asie, l'Afrique et l'Amérique du Sud ont été révisées en hausse ces derniers mois, ce qui a été en grande partie neutralisé par des réductions en Europe et en Océanie.

Les prévisions établissent désormais la récolte mondiale de maïs de 2006 à 694 millions de tonnes, soit 2,2 pour cent de moins que le volume de l'année précédente. Le gros de cette baisse s'explique par les moindres récoltes rentrées au début de l'année en Argentine et en Afrique du Sud ainsi que par la récolte réduite, qui est sur le point d'être achevée, aux États-Unis. Dans tous les cas, la diminution de la récolte est due au fait qu'il était moins intéressant de semer du maïs, les coûts de production étant trop élevés par rapport aux profits attendus, mais le temps sec et chaud, qui a été néfaste, a aussi eu un impact sur les rendements en certains endroits. En revanche, la production totale de maïs (campagnes principale et secondaire) a augmenté au Brésil, du fait d'une expansion de la superficie consacrée au maïs de la campagne principale, récolté au début 2006. Une récolte plus importante a aussi été engrangée en Amérique centrale, où la production du Mexique s'est redressée par rapport au niveau inférieur à la moyenne enregistré en 2005. En Asie également, la production de maïs est estimée en hausse en Chine, aux Philippines et en Thaïlande. La première des récoltes de maïs de 2007 est actuellement semée dans l'hémisphère Sud. En Amérique du Sud, la campagne a démarré lentement en raison de l'humidité limitée des sols dans certaines régions productrices, mais les semis sont désormais bien avancés et, selon les premières indications, la superficie totale devrait être en légère augmentation. En Afrique du Sud, les conditions sont propices et une enquête sur les intentions de semis des agriculteurs laisse entrevoir une nette augmentation des emblavures. S'agissant de l' orge, qui est la deuxième céréale secondaire, la production mondiale de 2006 est estimée à environ 139 millions de tonnes, volume pratiquement inchangé par rapport à 2005 et légèrement au-dessous de la moyenne sur cinq ans. La reprise de la production dans l' Union européenne et en Afrique du Nord, qui était prévue initialement après la sécheresse de 2005, a bien eu lieu. Toutefois, dans plusieurs pays de l' Union européenne, l'été chaud et sec a de nouveau affecté les rendements dans une certaine mesure. Des récoltes abondantes ont aussi été rentrées en Fédération de Russie et en Ukraine. Ces hausses sont neutralisées par le recul de la production d'orge de 2006 au Canada et aux États-Unis; le volume d'orge récolté en Australie devrait aussi considérablement diminuer après la sécheresse dont ont souffert les cultures au stade du développement. Selon les prévisions, la production mondiale de sorgho de 2006 atteindrait environ 57 millions de tonnes, soit une légère baisse par rapport à 2005 et un peu au-dessous de la moyenne sur cinq ans. Le gros de cette diminution est imputable aux États-Unis, où les superficies ensemencées et les rendements ont chuté, entraînant un recul de près de 30 pour cent de la production. En Afrique, qui est la plus grande région productrice, les résultats pourraient être en baisse dans la sous-région orientale après la récolte exceptionnelle rentrée en 2005, mais cela sera probablement compensé par des volumes plus importants en Afrique de l'Ouest, où la campagne a été bonne.

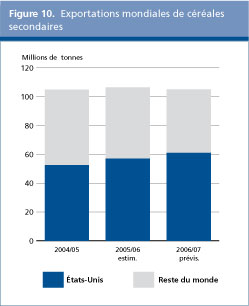

Sans changement par rapport aux précédents rapports, le commerce international de céréales secondaires, toutes catégories confondues, s'élèverait à 105 millions de tonnes en 2006/2007 (juillet/juin), soit près d'un million de tonnes de moins que pour la campagne précédente. De légers reculs dans plusieurs pays d'Afrique et d'Asie contribuent en majeure partie à la diminution des échanges mondiaux qui est attendue, tandis qu'un relèvement des importations est prévu dans un certain nombre de pays d'Amérique du Nord et du Sud. S'agissant des différentes céréales secondaires, le maïs devrait bénéficier du raffermissement de la demande, les échanges passant à 80 millions de tonnes, niveau record qui marque une augmentation de 2 millions de tonnes par rapport à 2005/2006. Toutefois, l'augmentation prévue des échanges de maïs devrait être en grande partie neutralisée par une réduction significative du commerce de l' orge, lequel devrait reculer d'un million de tonnes, passant à 16 millions de tonnes. Le commerce de sorgho devrait aussi perdre un peu de terrain, pour passer à 5,5 millions de tonnes. S'agissant des autres céréales secondaires, les perspectives commerciales demeurent inchangées par rapport à la campagne précédente.

Les importations totales des pays d' Asie devraient atteindre, selon les prévisions, 57 millions de tonnes, soit une baisse de 600 000 tonnes par rapport à la campagne précédente. La diminution des importations d'orge de l' Arabie saoudite explique principalement cette baisse attendue. L'Arabie saoudite est le premier importateur mondial d'orge fourrager, avec des achats dépassant en général 5 millions de tonnes par an. Toutefois, au cours de la présente campagne, la cherté de l'orge et les moindres disponibilités de Australie et de l'Ukraine devraient entraîner une diminution des achats de l'Arabie saoudite. La progression de la production intérieure devrait entraîner une baisse des importations d'orge et de maïs de la République islamique d'Iran tandis qu'en Chine, on prévoit un recul des importations d'orge du fait des moindres disponibilités de cette céréale pour la production de malt sur les marchés mondiaux. Selon les prévisions, les importations de maïs devraient aussi légèrement diminuer au Japon, tandis qu'en République de Corée, qui est le troisième importateur mondial après le Japon et le Mexique, les importations de céréales secondaires resteront probablement au même niveau que pour la campagne précédente, en dépit des cours internationaux élevés; le pays devrait plutôt réduire ses importations de blé fourrager. En Afrique, les importations totales devraient reculer d'un million de tonnes, pour passer à 14,9 millions de tonnes. Le Zimbabwe devrait connaître la réduction la plus marquée: selon les prévisions, ses importations de maïs diminueraient de près d'un million de tonnes par rapport à la campagne précédente pour passer à 300 000 tonnes, car l'on estime que la production a doublé en 2006. On s'attend également à une forte diminution des achats d'orge du Maroc, qui devraient baisser d'au moins 300 000 tonnes en raison de la nette relance de la production par rapport aux niveaux réduits par la sécheresse de 2005. En revanche, l' Égypte devrait acheter 600 000 tonnes de maïs de plus à l'étranger, en raison du fort recul de sa production intérieure de cette céréale, laquelle est inférieure au niveau record de la campagne précédente et fait suite à une diminution de la superficie ensemencée. On prévoit également une augmentation des importations de maïs au Kenya, malgré l'augmentation de la production escomptée en 2006. Cette hausse compense le recul attendu des importations de blé du Kenya pendant cette campagne. En Amérique centrale, les importations totales du Mexique devraient atteindre 9,5 millions de tonnes, en légère baisse par rapport à la campagne précédente, principalement du fait de moindres achats de sorgho; toutefois, les importations de maïs de ce pays augmenteront probablement. En Amérique latine et aux Caraïbes, le Brésil devrait importer un peu plus d'orge pendant cette campagne suite au recul de la production intérieure. En Amérique du Nord, il est prévu que le Canada et les États-Unis intensifient leurs importations. Au Canada, du fait du recul de la production intérieure de maïs et de la forte demande, les importations devraient être les plus importantes depuis 2002/2003. Aux États-Unis, la chute de la production d'orge et d'avoine entraînera probablement une hausse des importations. Même si les États-Unis sont le plus grand importateur mondial d' avoine (principalement en provenance du Canada), pour la première fois, leurs importations d'avoine devraient dépasser leur propre production intérieure. En Europe, les importations ne devraient guère varier par rapport à la campagne précédente, car les cours internationaux élevés et les disponibilités suffisantes de blé fourrager local dissuadent d'importer de vastes quantités, en dépit d'un recul global de la production totale de céréales secondaires de la région en 2006. En ce qui concerne les exportations de céréales secondaires, les expéditions de maïs devraient augmenter, suite à la forte demande mondiale. Les ventes de maïs des États-Unis devraient, selon les prévisions, augmenter dans la plus grande proportion, en dépit de la forte demande dans le pays et du recul de la production intérieure. L'augmentation des exportations de maïs des États-Unis compense la baisse de celles de l'Argentine, de la Chine, de la République sud-africaine et de l'Ukraine, où les disponibilités exportables sont tendues. Une augmentation des ventes de maïs est également attendue au Brésil, soutenue par les récoltes supérieures à la moyenne de 2006 et les cours internationaux favorables. Les craintes concernant la contraction des disponibilités intérieures de maïs et l'escalade possible des prix après l'accélération des exportations pendant la présente campagne ont contraint l' Argentine, qui est le deuxième exportateur mondial, à suspendre les licences d'exportation de maïs à compter du 20 novembre. La réduction des disponibilités d'orge en Australie et au Canada devrait amener ces pays à réduire leurs exportations et contribuer à une contraction des marchés mondiaux, même si les expéditions d'orge de l' Union européenne ne devraient guère changer par rapport à la campagne précédente et si la Fédération de Russie et l' Ukraine ont tous deux rentré de bonnes récoltes et devraient accroître leurs exportations. Le recul prévu des échanges de sorgho pendant cette campagne est dû principalement aux moindres expéditions des États-Unis, où la production a diminué. Sur la base de ces chiffres révisés, les ventes des États-Unis représentent toujours plus de 80 pour cent du volume total des échanges de sorgho. Sur le marché de l' avoine, le Canada devrait nettement intensifier ses exportations, ce qui compensera le fort recul de l' Australie, dû à la sécheresse.

Selon les prévisions, l'utilisation mondiale de céréales secondaires en 2006/2007 atteindrait un nouveau record, pour s'établir à environ 1 017 millions de tonnes, soit une augmentation de près de 2 pour cent par rapport à la campagne précédente. Cette augmentation est due pour l'essentiel à la poursuite de la croissance rapide de la demande pour la production d' éthanol à base de maïs, principalement aux États-Unis, bien qu'un certain nombre d'autres pays soient aussi en train de mettre en place et/ou d'agrandir leurs installations de fabrication d'éthanol à base de céréales. De 2000 à 2005, la production d'éthanol à base de maïs aux États-Unis s'est accrue de 150 pour cent, et l'on prévoit une nouvelle augmentation de 20 pour cent en 2006. Il existe actuellement une centaine d'usines d'éthanol en opération dans 20 États dans tout le pays et 42 usines supplémentaires sont en cours de construction, tandis que sept autres sont agrandies. Cette évolution commence à avoir des implications notables pour les quantités de maïs disponibles pour d'autres utilisations, notamment dans le secteur fourrager intérieur, mais aussi pour les exportations, sachant que les États-Unis sont le premier importateur mondial de cette céréale. Au début de la décennie, le volume de maïs utilisé dans la production d'éthanol aux États-Unis atteignait à peine 6 pour cent de la production intérieure, alors qu'en 2005, il s'élevait à 14 pour cent et selon le Département de l'agriculture des États-Unis, il va bientôt atteindre 20 pour cent (55 millions de tonnes environ), pourcentage proche de celui des exportations américaines prévues en 2006/2007. L'accroissement de la consommation de céréales secondaires alimentaires est également relativement rapide cette campagne, en hausse de 2 pour cent par rapport à 2005/2006, principalement du fait de l'amélioration des disponibilités locales dans plusieurs pays d'Afrique, comme le Nigéria (pour le sorgho et le mil) et la plupart des pays de la sous-région australe (pour le maïs). En revanche, l'utilisation fourragère, à laquelle les céréales secondaires sont principalement destinées, atteindra probablement 622 millions de tonnes, ce qui marque un léger recul par rapport au niveau déjà réduit enregistré en 2005. La contraction attendue sera pour l'essentiel le fait des pays développés, où les disponibilités de maïs de 2006 se sont amenuisées suite au fléchissement de la production, surtout aux États-Unis, en République sud-africaine et dans plusieurs pays d'Europe centrale et orientale. Dans les pays en développement, les perspectives d'une croissance soutenue de l'utilisation fourragère restent fortes, en partie du fait des disponibilités plus adéquates au niveau local mais aussi de l'expansion de la demande du secteur de l'élevage, notamment en Asie et en Amérique latine.

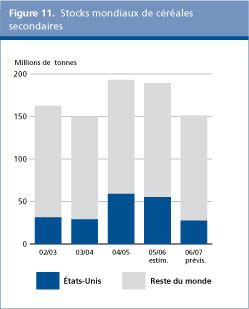

À la fin des campagnes nationales de 2007, les stocks de report de céréales secondaires devraient atteindre, selon les prévisions, 151 millions de tonnes, soit une baisse de 38 millions de tonnes (20 pour cent) par rapport à leurs niveaux d'ouverture. Ce chiffre représente un recul de 12 millions de tonnes par rapport au précédent rapport (numéro d'octobre du bulletin "Perspectives de récolte et situation alimentaire") et tient compte de la révision à la baisse, pratiquement dans la même proportion, des estimations concernant la production mondiale. Le fort recul des stocks mondiaux de céréales secondaires par rapport à la campagne précédente tient à la diminution des stocks de report de toutes les principales céréales secondaires, en premier lieu ceux de maïs, qui ont perdu 28 millions de tonnes, et ceux d' orge, qui ont perdu 7 millions de tonnes.

Selon les prévisions actuelles, le rapport stocks mondiaux de céréales secondaires-utilisation totale est estimé à 15 pour cent, soit 3 pour cent de moins que pour la campagne précédente et le plus bas niveau depuis 2004. Toutefois, la réduction attendue des réserves mondiales tient en grande partie au recul des stocks détenus par les principaux pays exportateurs, en particulier les États-Unis, où les stocks de clôture devraient perdre près de 28 millions de tonnes. De ce fait, le rapport entre les stocks de céréales secondaires détenus au total par tous les principaux exportateurs et l'utilisation combinée (à savoir, l'utilisation intérieure plus les exportations) devrait avoisiner 11 pour cent, soit 7 pour cent de moins que pendant la campagne précédente. Outre le recul de la production, l'accélération de l'utilisation intérieure et la fermeté des exportations constituent d'autres facteurs significatifs à l'origine du net amenuisement des stocks des principaux pays exportateurs à la fin de la présente campagne. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |