No.2  décembre 2006 décembre 2006 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

RIZ

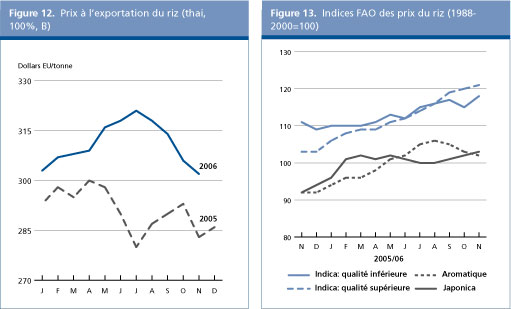

La vigueur dont a fait preuve le marché international du riz depuis janvier a persisté de juillet à septembre, comme en témoigne l'indice FAO des prix du riz, qui a gagné un point chaque mois, passant de 108 en juin à 111 en septembre. En octobre, l'indice n'a pas montré de signe d'affaiblissement et est resté à 111, malgré l'arrivée sur le marché des nouvelles récoltes, et il a pris un nouvel élan en novembre (trois premières semaines), passant à 113. Cette fermeté des cours a dominé tous les segments du marché du riz, y compris le riz Indica de qualité inférieure, le riz Indica de qualité supérieure et le riz Japonica, à l'exception du riz parfumé qui a semblé fléchir en octobre et en novembre 2006. Cette fermeté constante des cours tient essentiellement à la contraction générale des disponibilités parmi les principaux pays exportateurs. Aux États-Unis, les prix ont continué de grimper, pour atteindre en octobre et novembre des sommets inégalés depuis de nombreuses années, sous l'effet des révisions à la baisse du Département de l'agriculture des États-Unis concernant la récolte de 2006. Cette hausse intervient malgré la découverte de riz génétiquement modifié non autorisé dans les expéditions commerciales, qui n'a suscité qu'une brève chute des prix tout de suite après la diffusion du communiqué de presse, à la mi-août. Les prix du riz du Viet Nam se sont également raffermis, stimulés par la demande robuste et les disponibilités limitées, tendance qui se manifeste depuis juin. En Inde, après plusieurs mois de stabilité relative, les prix à l'exportation ont augmenté en octobre, le gouvernement ayant annoncé un relèvement des prix des achats intérieurs, et ils ont encore gagné du terrain en novembre. Par ailleurs, les disponibilités provenant des récoltes qui viennent de s'achever ont pesé quelque peu sur les prix en Égypte et au Pakistan en septembre et octobre, alors qu'ils se situaient à un niveau relativement élevé depuis plusieurs semaines. Le riz thaïlandais était aussi coté en baisse en août et en septembre, après que les achats publics, qui concernaient la deuxième récolte de paddy de 2005, ont pris fin le 31 juillet. L'annonce, par le gouvernement provisoire, de prix d'achat moins attrayants au titre du programme d'achat public et d'un plan d'écoulement des réserves publiques par le biais d'appels d'offres bimensuels, a également eu une incidence négative sur les prix à l'exportation en octobre et en novembre. En ce qui concerne les importations, la demande des pays africains a ralenti en septembre, mais la persistance des achats par des pays du Proche-Orient et les Philippines a redonné une nouvelle vigueur au marché depuis. Étant donné que la récolte de paddy de la campagne principale vient tout juste d'être rentrée dans de nombreux pays, la demande d'importation pourrait quelque peu fléchir au cours des prochains mois. Toutefois, cela ne fera probablement guère baisser les prix, car les exportateurs devraient quant à eux disposer de quantités limitées à vendre. Par conséquent, les baisses de prix, si elles se matérialisent, seront probablement provisoires. Cela serait notamment le cas si l'embargo sur les exportations annoncé par le Viet Nam en novembre 2006 reste en vigueur jusqu'en mars 2007, époque à laquelle la récolte d'été/de printemps sera rentrée, et si la récolte de paddy de l'Inde est effectivement très réduite par rapport à celle de 2005. Ainsi, les cours internationaux du riz continueront probablement de monter jusqu'en mars 2007 au moins, tendance qui pourrait s'accentuer en cas de confirmation d'un renforcement des conditions El Niño. _____________________ Pour de plus amples renseignements sur le marché du riz, voir le système de surveillance du marché du riz de la FAO, à l'adresse suivante: http://www.fao.org/es/ESCen/20953/21026/21631/highlight_23001en.html

Tableau 3. Aperçu général du marché mondial du riz

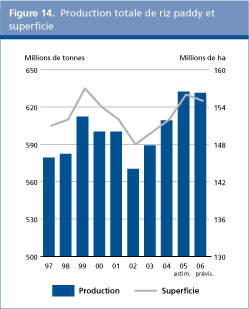

Les prévisions concernant la production mondiale de paddy de 2006 ont été abaissées, pour tenir compte des perspectives plus pessimistes concernant les récoltes en Asie, où plusieurs pays ont été touchés par une sécheresse persistante puis, en août, par des inondations de mousson. Selon les dernières prévisions de la FAO, la production mondiale de paddy de 2006 pourrait tomber à 631 millions de tonnes, soit 5 millions de tonnes de moins que prévu et en légère baisse par rapport à 2005 (632 millions de tonnes). La dégradation des perspectives a été particulièrement marquée dans le cas de l'Inde, même s'il reste encore de nombreuses incertitudes quant au volume définitif de la production de paddy de ce pays. En Asie, les prévisions établissent désormais la production à 570 millions de tonnes, soit seulement 500 000 tonnes de moins que le volume de la campagne précédente mais bien au-dessous des attentes initiales. De mauvaises conditions de végétation (typhons, sécheresse, inondations, maladies et infestations d'insectes) ont sapé les perspectives concernant la récolte de riz de 2006. De ce fait, on ne s'attend qu'à une infime augmentation de la production dans la région. Plusieurs pays pourraient toutefois enregistrer une hausse, en particulier le Bangladesh, où les pluies abondantes d'août ont eu un effet bénéfique sur les cultures de la campagne principale, mais aussi le Cambodge, l' Indonésie, la République islamique d'Iran, le Myanmar, les Philippines et le Viet Nam. En revanche, des revers importants devraient faire passer la production au-dessous du niveau enregistré pour la dernière campagne en République populaire démocratique de Corée, en Inde, au Japon, en Malaisie, au Népal, en République de Corée, et en Thaïlande. En Inde, la mousson de 2006 qui s'est terminée en septembre, a été irrégulière et plusieurs grands États producteurs de riz, tels que l'Assam, le Tamil Nadu et l'Uttar Pradesh ont enregistré des précipitations inférieures à la normale, tandis que la pluviosité a été supérieure à la moyenne dans l'Orissa. Par conséquent, la FAO prévoit actuellement que la récolte du pays s'établira à 135 millions de tonnes, soit 1,5 million de tonnes de moins que la dernière campagne. En Chine, les cultures ont aussi été touchées par des vagues de sécheresse, des inondations et des maladies; par conséquent, on prévoit désormais que la production n'augmentera guère par rapport à celle de 2005. En Afrique, selon les prévisions actuelles, la récolte de 2006 devrait s'établir à environ 22 millions de tonnes, ce qui représente une hausse de quelque 700 000 tonnes par rapport à ce qui était escompté auparavant, et 1,3 million de tonnes de plus que le volume de 2005. Cette augmentation tient pour l'essentiel aux bonnes conditions de végétation qui ont prévalu dans la plupart des pays, au relèvement des prix et au redoublement des efforts déployés par les gouvernements pour relancer le secteur. La croissance se constaterait principalement en Égypte, à Madagascar, au Malawi, au Nigéria et en République-Unie de Tanzanie, tandis qu'au Tchad, en Côte dIvoire et en Mauritanie, la production pourrait diminuer. Les perspectives concernant la production en Amérique centrale et aux Caraïbes demeurent positives, les ouragans ayant, selon les rapports, causé peu de dégâts; on s'inquiète cependant d'un renforcement possible des conditions El Niño/ENSO au cours des prochains mois. La plupart des gains de production attendus dans la région pour le paddy seraient dus à un redressement à Cuba et en République dominicaine et à une poursuite de l'expansion au Mexique. Toutefois, la production pourrait reculer au Costa Rica, au Nicaragua et au Panama. Selon les dernières estimations, la production de l' Amérique du Sud devrait accuser une contraction de 6,5 pour cent, passant à 22,5 millions de tonnes au total, sous l'effet des mauvais résultats au Brésil, qui est le plus grand producteur de la région, mais aussi en Colombie, en Équateur et au Pérou. Pour ce qui est du reste du monde, la production de 2006 est estimée en progression en Australie et en Fédération de Russie, tandis qu'elle devrait reculer dans l' Union européenne et aux États-Unis. Tableau 4. Production de paddy du Brésil en 2006, par région (pour le Brésil: campagne de paddy: 2005/2006)

Source: CONAB, Deuxième enquête sur les intentions de semis, nov. 2006

Il est trop tôt pour estimer la production mondiale de paddy de 2007, mais les perspectives concernant les pays de l'hémisphère Sud, où les cultures de la première campagne de 2007 sont actuellement mises en terre, sont plutôt mauvaises, du fait du temps très sec qui sévit en Australie et en Indonésie. En outre, il est de plus en plus probable que le phénomène El Niño/La Niña sera modéré, ce qui pourrait avoir une incidence sur la récolte de riz d'autres pays.

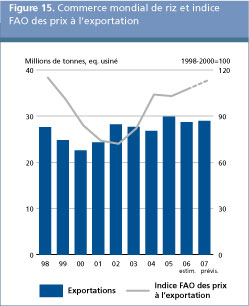

Le commerce international ne devrait guère progresser en 2007 Selon la FAO, les échanges pour l'année civile 2007 devraient progresser d'un pour cent seulement, pour passer à 28,9 millions de tonnes. Toutefois, les perspectives commerciales ont encore un caractère très provisoire à ce stade, car elles sont tirées pour l'essentiel des prévisions concernant la production de 2006, lesquelles pourraient bien être largement révisées. Ce manque de croissance significative des échanges attendu en 2007 tient principalement à la contraction des disponibilités des pays exportateurs, qui pourrait faire encore grimper les cours du riz en 2007 et donc peser sur le niveau effectif des importations.

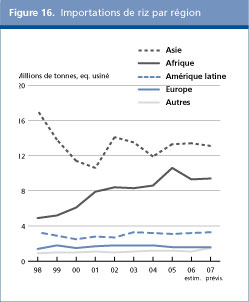

L'augmentation des importations des pays d'Afrique et d'Amérique du Sud compensera le recul des expéditions des pays d'Asie Les importations mondiales pourraient quelque peu reprendre en 2007, stimulées par une augmentation des expéditions à destination de pays d'Afrique et d'Amérique latine et des Caraïbes. En revanche, on prévoit une diminution des importations des pays d'Asie, en particulier du Bangladesh, de la République islamique d'Iran et des Philippines, qui devraient tous rentrer des récoltes plus abondantes en 2006. En ce qui concerne la République islamique d'Iran, cette baisse devrait être plus marquée du fait du relèvement des droits qui frappent les importations de riz effectuées par le secteur privé par le biais de coopératives situées à la frontière avec le Pakistan, droits qui seraient passés, selon les rapports, de 4 à 70 pour cent.Les achats de la République de Corée devraient également diminuer en 2007 par rapport au volume anormalement élevé que le pays a dû importer en 2006 pour satisfaire à ses obligations en vertu de l'accord relatif à l'accès minimum au marché pour 2005 et 2006. En vertu de l'accord conclu avec l'Organisation mondiale du commerce (OMC) pour continuer de bénéficier d'une dérogation sur ses importations de riz, la République de Corée est tenue, en 2007, de laisser entrer sur son territoire quelque 266 000 tonnes de riz, soumis à un droit d'importation de 5 pour cent, les trois quarts de ce volume provenant de l'Australie, de la Chine, de la Thaïlande et des États-Unis en vertu de quotas spécifiques par pays. Les expéditions à destination de l' Iraq et de l' Arabie saoudite devraient rester inchangées en 2007 par rapport au niveau prévu pour 2006 (à savoir 1,2 million de tonnes et 1,1 million de tonnes, respectivement). De même, les restrictions sévères imposées en Indonésie pourraient limiter les importations de riz à quelque 800 000 tonnes en 2007, soit le même volume qu'en 2006. Toutefois, l'évolution dépendra en grande partie des conditions météorologiques au cours des prochains mois, car la résurgence d'une anomalie El Niño pourrait avoir de graves implications pour la région en général et pour ce pays en particulier.

Selon les prévisions, les livraisons de riz dans les pays d' Afrique devraient s'élever à 9,4 millions de tonnes, soit 100 000 tonnes de plus qu'estimé actuellement pour 2006, principalement du fait d'une augmentation des expéditions à destination de la Côte dIvoire, de la Mauritanie, du Sénégal et de la République-Unie de Tanzanie. Au Nigéria, alors que le gouvernement avait l'intention d'interdire les importations en 2007, elles devraient se poursuivre, mais le resserrement des contrôles pourrait contribuer à les faire reculer de 100 000 tonnes, les ramenant à 1,7 million de tonnes. Le gouvernement semble avoir compris que son intention d'interdire les importations de riz ne serait pas conforme à ses obligations dans le cadre de l'OMC. Néanmoins, il dispose d'une certaine marge de manoeuvre pour protéger davantage son marché, étant donné que les droits d'importation ont été fixés à 150 pour cent par l'OMC, avec la possibilité d'ajouter 80 pour cent supplémentaires pour raisons administratives. En 2005, un droit de 50 pour cent a été appliqué aux importations, plus une taxe supplémentaire de 50 pour cent, en sus d'autres redevances. En outre, pour éviter une sous-estimation de leur valeur, les importations de riz sont soumises à un prix minimum, fixé en fonction du pays d'origine. Les importations à destination de l' Amérique latine et des Caraïbes devraient augmenter de 8 pour cent en 2007, passant à quelque 3,3 millions de tonnes. Cette hausse sera imputable pour l'essentiel au Brésil où, selon les perspectives préliminaires, il est possible que le volume des récoltes diminue encore en 2007. Par conséquent, le pays devra peut-être acheter 700 000 tonnes, soit 100 000 tonnes de plus qu'en 2006. Les importations du Mexique pourraient aussi augmenter, le gouvernement ayant annoncé qu'il annulait la taxe anti-dumping, fixée à 3,93 pour cent et 10,18 pour cent, qui frappait les importations de riz à grain long usiné en provenance des États-Unis depuis juin 2002. Cette annonce intervient après qu'un un arbitrage de l'OMC a rejeté la demande du Mexique en novembre 2005. En octobre, le Mexique a en outre signé un mémorandum d'accord avec le Pakistan, visant à lever l'embargo qui frappe les importations de riz en provenance de ce pays depuis dix ans pour des raisons phytosanitaires. L'insuffisance de la production attendue en 2006 pourrait aussi stimuler les importations de la Colombie et du Costa Rica. D'un autre côté, la reprise de la production escomptée à Cuba pourrait inciter ce pays à ramener ses achats de riz sur les marchés internationaux à quelque 700 000 tonnes en 2007. En Europe, l'abaissement des droits suite à l'application du nouveau régime d'importation, associé à la fermeté des prix intérieurs, pourraient stimuler les importations de l' Union européenne, qui passeraient à 900 000 tonnes en 2007, soit 100 000 tonnes de plus que prévu en 2006. En vertu des nouvelles règles d'importation, qui ont été définies en mai 2006, les importations de riz décortiqué sont soumises à un droit de 30 euros la tonne, de 425 euros la tonne ou de 65 euros la tonne, en fonction du volume effectif des importations. De même, les importations de riz usiné et semi-usiné seraient passibles d'un droit de 145 euros ou de 175 euros, toujours en fonction du volume des importations, établi à partir des certificats d'importation. En ce qui concerne les brisures de riz, les importations sont soumises à un droit fixe de 65 euros la tonne. En ce qui concerne les importations de riz basmati décortiqué, le droit est nul s'il s'agit de variétés reconnues1/ de l'Union européenne. La nouvelle structure tarifaire a de vastes implications pour le secteur de l'usinage de l'Union européenne, au sens où elle nivelle la différence des droits applicables au riz décortiqué et au riz usiné. Sur la base des certificats d'importation délivrés pendant la campagne de commercialisation du riz 2005/2006, un droit de 42,5 euros la tonne sera appliqué au riz décortiqué (non compris le riz basmati) importé par l'Union européenne à partir du 1er septembre 2006, et ce jusqu'au 28 février 2007. Dans le cas du riz usiné et semi-usiné, ce droit s'élèvera à 145 euros la tonne sur la même période. Il est probable que les importations de la Fédération de Russie diminueront en 2007, suite à la récolte exceptionnelle estimée pour 2006 et au maintien d'un droit d'importation fixé à 70 euros la tonne. Les achats de l' Australie et des États-Unis augmenteront aussi probablement en 2007, du fait, dans le cas du premier pays, des perspectives moroses concernant les récoltes de 2007 et, dans le cas du deuxième, de la récolte très réduite rentrée en 2006.

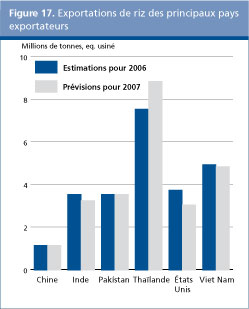

Plusieurs grands pays exportateurs pourraient connaître des problèmes d'approvisionnement en 2007 La dégradation des perspectives de production en 2007 pourrait se traduire par un resserrement de la situation de l'offre et de la demande sur les marchés mondiaux en 2007. Néanmoins, les réserves relativement abondantes en Thaïlande et les bonnes récoltes rentrées au Cambodge, en Égypte et au Myanmar pourraient contribuer à une modeste progression des exportations mondiales, lesquelles atteindraient 28,9 millions de tonnes en 2007, soit 300 000 tonnes de plus que prévu en 2006. En revanche, les moindres disponibilités exportables entraîneront probablement un fléchissement des ventes de l' Australie, de l' Équateur, de l' Inde, du Japon, des États-Unis et du Viet Nam.

En Thaïlande, le gouvernement provisoire vient d'annoncer qu'il avait l'intention d'écouler dans l'année ses vastes réserves publiques par le biais d'appels d'offres bimensuels: le riz parfumé serait destiné à la vente sur le marché tant intérieur que d'exportation, tandis que le riz blanc serait exclusivement destiné à l'exportation. Les attentes concernant la récolte de 2006 étant négatives, ces disponibilités pourraient être essentielles pour permettre au pays d'accroître de 1,3 million de tonnes ses exportations, lesquelles passeraient à 8,8 millions de tonnes en 2007. La récolte abondante rentrée en 2006 en Égypte pourrait permettre à ce pays d'expédier 1,1 million de tonnes de riz en 2007, soit 10 pour cent de plus que le niveau attendu en 2006. Après avoir imposé provisoirement des restrictions sur les exportations en septembre, le gouvernement a de nouveau autorisé les exportations de riz usiné en octobre, tout en maintenant l'interdiction en ce qui concerne le riz décortiqué. L'impact de cette restriction sera probablement négligeable, car les importations de riz de l'Égypte se composent pour l'essentiel de riz usiné et de brisures de riz. Les disponibilités abondantes suite à l'excellente récolte de 2006 devraient permettre au Pakistan de maintenir ses exportations à 3,5 millions de tonnes, bien que les négociants pourraient devoir payer des droits plus élevés sur les ventes à destination de l'Afrique de l'Est (Kenya, Ouganda et République-Unie de Tanzanie) et de la République islamique d'Iran. Un accord conclu récemment avec le Viet Nam pour permettre au riz en provenance du Cambodge d'entrer sur le territoire vietnamien en franchise de droits devrait par ailleurs stimuler les exportations du Cambodge. La plupart des autres grands exportateurs de riz, y compris l' Équateur, l' Inde, le Japon, les États-Unis, l' Uruguay et le Viet Nam, pourraient avoir des difficultés à maintenir le volume des ventes de 2007 au même niveau qu'en 2006, faute de disponibilités. L' Australie, en particulier, pourrait devenir un importateur net de riz en 2007, la récolte de riz s'annonçant très mauvaise. Les expéditions de l' Inde pourraient elles aussi se ressentir des prix intérieurs élevés, notamment pour le riz basmati, dont les semis auraient, selon les rapports, considérablement reculé pour la présente campagne. En outre, la décision prise récemment par une association d'exportateurs d'établir un prix minimum à l'exportation du riz basmati devrait soutenir les cours. L'insuffisance des disponibilités au Viet Nam a poussé le gouvernement à limiter les exportations en novembre 2006. Étant donné que la pénurie persistera probablement jusqu'à mars/avril 2007, époque où la récolte d'hiver/de printemps sera rentrée, les ventes de 2007 pourraient être inférieures au volume prévu pour 2006 en raison des difficultés d'approvisionnement, surtout si l'accord qui vient d'être annoncé avec la Thaïlande pour ajuster les prix à l'exportation du Viet Nam sur ceux (plus élevés) de la Thaïlande était confirmé. Dans le cas des États-Unis, le repli serait dû aux prix élevés sur le marché intérieur ainsi qu'à l'application d'essais rigoureux exigés par plusieurs pays importateurs, suite à la récente découverte de riz génétiquement modifié "LL 601" qui est interdit, dans des expéditions de riz américain à grain long.

La consommation de riz par habitant ne devrait guère changer en 2007 La consommation totale de riz en 2006/2007 devrait progresser d'environ 4 millions de tonnes, passant à 421 millions de tonnes, en équivalent usiné. Comme toujours, le riz est destiné principalement à la consommation humaine, qui représente environ 372 millions de tonnes. En moyenne, la consommation de riz par habitant devrait rester en gros inchangée, à savoir quelque 56,9 kg par an, car l'on s'attend à une stagnation de la consommation par habitant dans les pays en développement, où elle devrait se maintenir à environ 68,5 kg par habitant et par an, tandis que celle des pays développés pourrait quelque peu progresser, passant à 12,8 kg par an. Les pays à faible revenu et à déficit vivrier (PFRDV) pourraient toutefois enregistrer un léger recul des disponibilités par habitant, dû essentiellement aux perspectives de production limitées et à la stagnation attendue des importations.

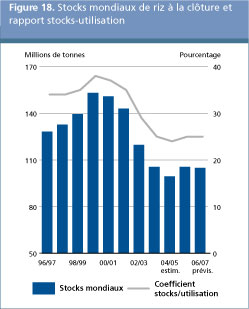

Il est désormais prévu qu'à la fin des campagnes commerciales se terminant en 2007, les réserves mondiales de riz s'établiront à moins de 105 millions de tonnes, en légère baisse par rapport à leur niveau d'ouverture, alors que l'on s'attendait précédemment à une reconstitution des stocks. Ce revirement s'explique principalement par la dégradation des perspectives de récolte dans plusieurs grands pays producteurs qui seront ainsi contraints de puiser dans leurs réserves pour couvrir la consommation intérieure et, dans le cas des exportateurs, la demande d'exportation. Parmi les pays exportateurs traditionnels, seules la Chine et l' Inde devraient terminer la campagne avec des réserves de riz en légère augmentation; dans le cas de la Chine, cela tient à la progression de la production et à la stagnation de la consommation intérieure, tandis que dans le cas de l'Inde, cela serait dû principalement au recul attendu des exportations en 2007. La plupart des autres pays exportateurs de riz termineront probablement la campagne avec des stocks de report réduits. La Thaïlande, par exemple, devra puiser sur ses réserves pour couvrir l'accroissement des besoins intérieurs et l'augmentation notable des exportations en 2007, alors que la production de la présente campagne a reculé. Le gros de la contraction des stocks concernera probablement le riz détenu par le gouvernement. Les récoltes relativement mauvaises au Viet Nam pourraient aussi inciter ce pays non seulement à réduire le volume de ses expéditions mais aussi à prélever sur ses réserves. De même, la chute de la production attendue aux États-Unis pourrait entraîner une diminution des réserves à la fin de la campagne. En ce qui concerne le Pakistan, le maintien d'un volume de ventes élevé sur les marchés étrangers pourrait entamer les réserves. Actuellement, on ne prévoit guère de changement en ce qui concerne les stocks de clôture de l' Égypte. Parmi les pays exportateurs non traditionnels, le Cambodge, la République islamique d'Iran, le Myanmar et Sri Lanka devraient tous utiliser une partie des gains de production acquis pendant la présente campagne pour reconstituer leurs réserves de riz. L'augmentation de la production pourrait aussi permettre un réapprovisionnement des stocks au Nigéria, au Sénégal et en République-Unie de Tanzanie. En revanche, la croissance rapide de la consommation au Bangladesh entraînera probablement une diminution des réserves, en dépit de la hausse des importations. De même, les stocks du Brésil, de l' Indonésie, du Japon et de la République de Corée devraient diminuer du fait des mauvais résultats de la production en 2006.

Le recul attendu des stocks mondiaux reportés sur 2007 devrait aussi avoir une incidence négative sur le rapport stocks de riz-utilisation, qui donne une indication de la mesure dans laquelle les réserves de riz permettront de couvrir la consommation de riz en 2007 et donc, de la sécurité alimentaire. Selon les prévisions actuelles, ce rapport passerait à 24,6 en 2007, contre 25,0 en 2006. 1. Basmati 217, Basmati 370, Basmati 386, Kernel (Basmati), Pusa Basmati , Ranbir Basmati, Super Basmati, Taraori Basmati (HBC- 19) et Type-3 (Dehradun) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |