No.2  décembre 2006 décembre 2006 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

GRAINES OLÉAGINEUSES, HUILES ET FARINES DOLÉAGINEUX1/

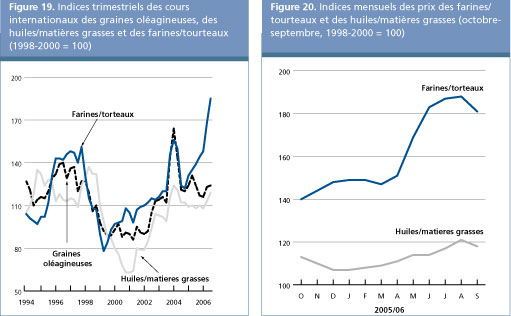

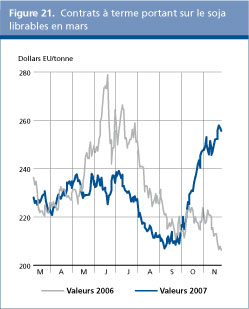

Pendant la deuxième moitié de la campagne de 2005/2006 (allant doctobre à septembre), les prix dans le complexe des graines oléagineuses ont progressé par suite de prévisions faisant état dune croissance seulement modeste de la production oléagineuse en 2006/2007, conjuguée à une hausse de la demande qui a atteint de nouveaux niveaux record. Le marché a réagi à la perspective de disponibilités moins importantes et de réserves réduites par rapport aux trois dernières années, où loffre était supérieure à la demande. Pendant le dernier trimestre de 2005/2006, les indices des prix de la FAO pour les huiles et les matières grasses et les farines et les tourteaux dépassaient, respectivement, de 10 et 30 pour cent les niveaux enregistrés lors de la campagne précédente à la même période. Cette hausse a été plus prononcée pour les prix des farines et des tourteaux qui ont également été influencés par une forte augmentation des cours mondiaux du blé et des céréales fourragères. Les dernières prévisions pour 2006/2007 confirment que la production de graines oléagineuses pourrait ne pas suffire à couvrir la demande d'huiles et de matières grasses dans le monde, doù la nécessité de prélèvements considérables sur les stocks. Une telle perspective donne à penser que les prix des huiles et des matières grasses pourraient continuer à monter pendant la campagne en cours. En revanche, la hausse des prix des farines et des tourteaux pourrait sarrêter, la production mondiale de farines devant dépasser la demande, selon les prévisions actuelles, ce qui pourrait entraîner un nouvel accroissement des réserves. Cette baisse des prix du fait de limportance des stocks pourrait cependant être neutralisée par la robustesse continue des prix des céréales fourragères, ce qui devrait finir par stimuler la demande de farines doléagineux. Le marché à terme tend à pointer dans cette direction; fin novembre 2006, les contrats à terme portant sur le soja livrables en mars étaient supérieurs à la valeur correspondante pour 2005 de 50 dollars E.-U. la tonne environ (ou 23 pour cent) et, depuis septembre 2006, lévolution des cours à terme du soja est fortement influencée par les prix à terme du maïs. Au cours des quelques prochains mois, les prix dans le complexe des graines oléagineuses seront affectés par la progression de la récolte dans lhémisphère Sud, laquelle sera rentrée début 2007. Plus tard dans la campagne, les prix refléteront de plus en plus les perspectives de production pour 2007/2008 concernant les graines oléagineuses et dautres cultures. Selon les dernières indications, les marchés des céréales fourragères devraient rester tendus, ce qui est susceptible daffecter les semis de graines oléagineuses en 2007. Si, comme on le prévoit actuellement, le rapport prix des graines oléagineuses/prix des céréales recule effectivement (voir la figure 8 dans la section sur les céréales secondaires, qui compare les prix à terme du soja avec ceux du maïs), les agriculteurs de lhémisphère Nord pourraient planter plus de céréales et moins de graines oléagineuses pendant le printemps 2007, ce qui contribuerait à soutenir davantage les cours des graines oléagineuses et des produits dérivés pendant lannée.

Tableau 5. Aperçu général des marchés mondiaux des graines oléagineuses et des produits dérivés

Source : FAO

Note : consulter la note 2 du texte pour des informations plus précises sur les définitions et la page de couverture.

1Comprend les huiles et les matières grasses dorigine végétale et animale.

2 Production plus stocks douverture.

3 Solde du bilan.

4 Les données relatives aux échanges commerciaux renvoient à des exportations fondées sur une campagne de commercialisation commune allant doctobre à septembre.

5 Tous les chiffres relatifs aux farines sont exprimés en équivalent protéines. Ces farines comprennent toutes les farines et tous les tourteaux dérivés des cultures oléagineuses ainsi que la farine de poisson.

Selon les prévisions actuelles, la production mondiale de graines oléagineuses de 2006/2007 devrait augmenter de moins de un pour cent, ce qui représente un ralentissement considérable par rapport aux campagnes précédentes. La production mondiale de soja devrait croître de 2 à 3 pour cent, atteignant un nouveau record, mais cette croissance devrait être neutralisée par le recul de la production mondiale de graines de colza, darachides et de graines de tournesol. Sagissant du soja, une récolte sans précédent a été rentrée aux États-Unis, grâce à un accroissement des superficies et des rendements. En Amérique du Sud, où les semis de soja se poursuivent, la production augmenterait, selon des prévisions provisoires, de 2 pour cent, soit un taux de croissance inférieur à la moyenne. Au Brésil, en raison dune contraction considérable des semis, la production devrait reculer de 2 pour cent environ pour la deuxième année consécutive, du fait des coûts élevés de production et du manque de financement. Les insuffisances du Brésil devraient être compensées par l Argentine, où les semis de soja devraient dépasser le niveau record de 2005/06, doù une production estimée à 42 millions de tonnes, soit exactement le double de la quantité produite en 2000. En Chine, quatrième producteur mondial de soja, la production aurait chuté pour la deuxième année consécutive, selon les rapports. La production mondiale de graines de colza devrait considérablement régresser, selon les prévisions, après trois ans de récoltes record, principalement en raison du temps peu clément qui a entraîné une baisse des rendements. Un recul de la production est attendu dans quatre des cinq grands pays producteurs, à savoir l Australie, le Canada, la Chine et l Inde. En Inde, la production a baissé car les agriculteurs ont préféré convertir des terres à la culture des céréales et des légumineuses, aux prix plus attrayants. La production de graines de colza de l Union européenne est restée inchangée, selon les estimations, alors quelle a progressé en Ukraine. La production mondiale darachides a également décliné après trois ans de bons résultats. Une chute de la production a été signalée en Inde et aux États-Unis. Pour ce qui est des graines de tournesol, le recul de la production aux États-Unis na été que partiellement neutralisé par des hausses dans dautres pays. Tableau 6. Production mondiale des principales graines oléagineuses

Source: FAO

Note: Les années fractionnées englobent les récoltes annuelles effectuées à la fin de la première année indiquée pour lhémisphère Nord et les récoltes annuelles effectuées au début de la seconde année indiquée pour lhémisphère sud. Pour les cultures arbustives, qui sont produites tout au long de lannée, on utilise la production de lannée civile de la seconde année indiquée.

Les prévisions actuelles concernant les récoltes font état dun accroissement inférieur à la moyenne de la production mondiale dhuiles et de matières grasses (environ 2 pour cent). Ce ralentissement résulte dune hausse seulement modeste de la production dhuile de soja et dune baisse de la production dhuile de colza, darachides et de tournesol. En revanche, la production mondiale dhuile de palme devrait de nouveau nettement progresser en 2007. Laugmentation prévue de 7 pour cent de la production tient à une nouvelle expansion considérable de la superficie exploitable, notamment en Indonésie. Ces prévisions ont cependant un caractère provisoire, car la production dhuile de palme pourrait subir les effets néfastes dEl Niño. Les disponibilités mondiales dhuiles et de matières grasses (cest-à-dire stocks de clôture de 2005/2006 plus production de 2006/2007) devraient continuer de progresser, selon les prévisions, bien que leur hausse doive être moins marquée que lors des deux dernières campagnes.

Comme ces dernières années, la demande mondiale d'huiles et de matières grasses, tant à des fins alimentaires que non alimentaires, devrait connaître une forte expansion: en 2006/2007, la consommation mondiale devrait croître de près de 6 millions de tonnes, soit 4 pour cent. La croissance rapide de lutilisation d'huiles et de matières grasses comme combustibles ainsi que comme matières premières pour la production de biodiesel a une incidence de plus en plus importante sur la demande. Cette utilisation devrait continuer daugmenter dans l Union européenne et aux États-Unis, tandis que la production débute dans divers autres pays, notamment en Argentine, au Brésil, au Canada, en Indonésie, en Malaisie et aux Philippines. Les principales huiles concernées sont lhuile de soja et lhuile de colza, mais lhuile de palme et lhuile de coco ainsi que des matières grasses animales sont également utilisées. Le secteur privé continue de bien investir dans le développement des industries du biodiesel, indépendamment des prix des huiles minérales dont lévolution est incertaine et bien que les usines puissent ne pas fonctionner à pleine capacité. Des mesures dincitation des gouvernements et dautres mesures de soutien du secteur public, associées aux obligations existantes ou futures concernant les mélanges, expliquent cette tendance. Selon des sources privées, lutilisation mondiale d'huiles et de matières grasses comme biocarburants devrait représenter plus de 10 pour cent de la consommation totale en 2006/2007. En ce qui concerne la consommation totale dhuiles et de matières grasses, la réduction prévue des disponibilités en huiles de colza, darachides et de tournesol devrait accroître la dépendance vis-à-vis de lhuile de soja et de lhuile de palme en 2006/2007. Ensemble, ces deux huiles devraient représenter la moitié de la consommation totale. Traditionnellement, lessentiel de lexpansion de la demande mondiale survient dans les pays en développement. Toutefois, ces deux dernières années, une croissance importante a également été enregistrée dans des pays développés, due à la production de biocarburants, tendance qui devrait se poursuivre en 2006/2007. Parmi les pays en développement, lexpansion de la demande devrait être le fait de lAsie. Il convient de prendre note en particulier de la Chine où la croissance démographique et la croissance du PIB continuent de stimuler la consommation alimentaire et non alimentaire, ainsi que de la Malaisie où lon constate une hausse de la demande d'huile de palme utilisée comme combustible et comme matière première dans la production de biodiesel.

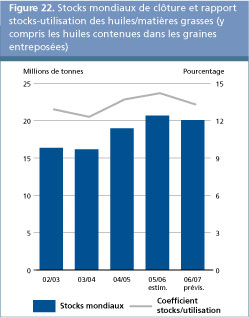

Par rapport à la demande globale, les disponibilités mondiales dhuiles et de matières grasses continuent dêtre abondantes, grâce à limportance des stocks existants. Toutefois, la production de 2006/2007 ne suffirait pas à elle seule à couvrir la demande, doù la nécessité de réduire les réserves mondiales de 3 pour cent environ. Cette évolution inverse la tendance observée ces deux dernières campagnes, où la production mondiale dhuiles et de matières grasses a dépassé la demande et a fait grimper les stocks de ces produits, qui ont atteint des niveaux record. La réduction prévue des réserves devrait essentiellement concerner lhuile de colza et lhuile de tournesol et être concentrée en Chine, en Inde, dans l Union européenne et en Amérique du Nord. Selon les prévisions actuelles pour 2006/2007, le rapport stocks mondiaux-utilisation pourrait perdre un point, ce qui expliquerait les cours des huiles et des matières grasses, qui devraient rester élevés, voire même se raffermir pendant la campagne en cours. Les premières projections pour la prochaine campagne, qui annoncent un nouveau resserrement de loffre et de la demande en 2008, pourraient contribuer à soutenir davantage les prix.

À linstar des quelques dernières années, les échanges internationaux dhuiles et de matières grasses (y compris les huiles contenues dans les graines commercialisées) devraient augmenter de plus de 6 pour cent, soit plus de 4 millions de tonnes, en 2006/2007. Lhuile de palme et lhuile de soja devraient être les principales responsables de cette expansion, en raison de la baisse des disponibilités dhuile de colza et dautres huiles pendant cette campagne. Les importations devraient essentiellement augmenter dans les pays en développement, en particulier en Asie. La Chine et l Inde restent de grands acheteurs, les volumes importés (y compris les huiles contenues dans les graines oléagineuses importées) devant atteindre un niveau record de 14,1 millions de tonnes et 5,8 millions de tonnes, respectivement, selon les prévisions. La hausse prévue de 10 pour cent des importations de la Chine sexplique par les mauvaises récoltes de colza et de soja ainsi que par laccroissement de la demande intérieure de graines oléagineuses, stimulée par lexpansion continue des capacités de broyage du pays. De même en Inde, où les importantes récoltes de la dernière campagne ont stoppé la croissance des importations, la chute prévue de la production de cette campagne devrait entraîner des volumes dimportation record. L Union européenne devrait être le principal responsable de laugmentation de la demande dimportation dans les pays développés. Après deux années de croissance exceptionnelle, les importations devraient continuer de progresser considérablement, car la production intérieure de graines oléagineuses ne suffit pas à couvrir la demande, tant à des fins alimentaires que pour la production de biocarburants. On sattend également à ce que la demande dimportation continue de croître aux États-Unis. En ce qui concerne les exportations mondiales dhuiles et de matières grasses, dans plusieurs pays notamment en Argentine, au Brésil, au Canada, en Indonésie, en Malaisie et aux États-Unis les disponibilités exportables devraient être limitées du fait de lutilisation accrue dhuiles et de matières grasses comme biocarburants au niveau national. Le Brésil pourrait en fait voir ses expéditions reculer, compte tenu de la baisse probable de la production. De même, l Australie devrait disposer de quantités exportables dhuile de colza moins importantes, par suite de la chute de la production intérieure. Compte tenu de ces déficits, le Canada devrait voir ses exportations de graines de colza et dhuile de colza augmenter, avec lexpédition dun volume record de 3,4 millions de tonnes en 2006/2007. En outre, l Ukraine devrait se positionner en tant que nouveau pays fournisseur de graines de colza. Ce sont l Argentine et les États-Unis qui devraient fournir la plus grande partie des volumes supplémentaires dhuile de soja échangés pendant cette campagne. Les récoltes record de soja de ces deux pays devraient leur permettre dexpédier des quantités sans précédent. Dans le cas de l Argentine, cela sappliquerait également à lhuile de tournesol. Les expéditions dhuile de palme et dhuile de palmiste devraient enregistrer la plus forte croissance. Ensemble, ces deux huiles devraient représenter bien plus de 40 pour cent des échanges totaux en 2006/2007, l Indonésie et la Malaisie étant les principaux fournisseurs. Alors que la Malaisie devrait conserver sa première place dexportateur, les expéditions de l Indonésie se rapprochent rapidement des niveaux prévus pour ce premier pays.

La production mondiale de farines et de tourteaux ne devrait progresser que modestement en 2006/2007. Laccroissement prévu de un pour cent implique un gain inférieur à la moyenne pour la deuxième année consécutive. La croissance est tempérée par le recul de la production de farine de colza, de tournesol et darachides, lequel devrait toutefois être compensé par les volumes record de farine de soja qui devraient être enregistrés en Argentine et aux États-Unis. L'accroissement de la production dans ces deux pays devrait compenser la chute attendue au Brésil, en Chine et en Inde. Sagissant des disponibilités mondiales de farines et de tourteaux (cest-à-dire stocks de clôture de 2005/2006 plus production de 2006/2007), une croissance moyenne de 3 à 4 pour cent est escomptée pour la campagne en cours, du fait de la disponibilité de stocks de report sans précédent.

En 2006/2007, la consommation mondiale de farines et de tourteaux devrait progresser de 3 à 4 pour cent, soit 3,3 millions de tonnes (exprimées en équivalent protéines) et être stimulée notamment par un resserrement des perspectives et une hausse des cours des céréales fourragères ainsi que par la reprise prévue de la production dans le secteur de lélevage. La farine de soja devrait représenter jusquà 90 pour cent de laugmentation prévue de la consommation de farines et de tourteaux. Pour les trois quarts, la demande devrait croître dans les pays en développement, où la consommation devrait augmenter plus rapidement que dans les pays développés. Comme les années précédentes, cette croissance concernera avant tout lAsie, le plus fort taux de croissance, en termes absolus, étant attendu en Chine. Près de la moitié de laccroissement prévu de la demande mondiale devrait survenir en Chine; sil se concrétise, celle-ci devrait voir sa part dans lutilisation mondiale augmenter et passer à plus de 20 pour cent. Parmi les pays développés, la consommation devrait rester pratiquement inchangée aux États-Unis, alors que dans l Union européenne elle continuera probablement de progresser grâce aux prix attrayants offerts pour la farine, qui découlent de lexpansion des capacités de broyage nationales du fait de la demande d'huiles.

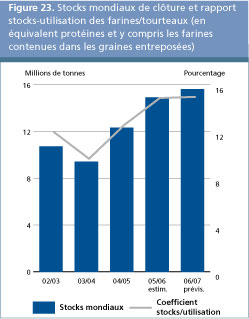

Selon les prévisions actuelles, la production de farines et de tourteaux de 2006/2007 devrait dépasser la demande, comme ces deux dernières années, malgré une baisse du volume excédentaire. Par conséquent, les réserves devraient augmenter pour la troisième année consécutive, établissant un nouveau record. Cette progression serait en grande partie attribuable aux réserves accrues de farine de soja aux États-Unis, qui devraient compenser la chute des stocks au Brésil et dans l Union européenne. Compte tenu des prévisions actuelles concernant loffre et la demande, le rapport stocks mondiaux-utilisation pour les farines et les tourteaux resterait à peu près identique à celui de la campagne précédente, ce qui pourrait mettre un frein à la tendance à la hausse des prix des farines et des tourteaux constatée dernièrement. Toutefois, cette situation pourrait ne pas durer, étant donné le resserrement prévu de loffre par rapport à la demande en 2007/2008, scénario qui contribuerait à soutenir à nouveau les prix des farines et des tourteaux plus tard dans la campagne en cours.

Lexpansion des échanges mondiaux de farines et de tourteaux devrait se poursuivre en 2006/2007. Les expéditions devraient croître de plus de 6 millions de tonnes (exprimées en poids du produit), en hausse de 5 pour cent par rapport à la dernière campagne. La farine de soja devrait être responsable de pratiquement la totalité de cette expansion, avec seulement deux pays, lArgentine et les États-Unis, qui contribuent à la hausse des exportations. Les expéditions de ces deux pays devraient atteindre des niveaux record. En revanche, une baisse des volumes exportés est attendue au Brésil et en Inde, en raison des mauvaises récoltes intérieures et de l'accroissement de la demande au niveau national. En ce qui concerne les importations, pratiquement toute laugmentation de la demande dimportation mondiale devrait provenir de pays en développement, les besoins dimportation devant croître dans ces pays, en particulier ceux de la région Asie. En Chine, la chute prévue de la production nationale de farine, conjuguée à la hausse de la demande de farines et tourteaux, devrait de nouveau faire progresser le volume des importations de 3,4 millions de tonnes (y compris les farines contenues dans les graines importées), soit 14 pour cent de plus quen 2005. Des hausses considérables sont également escomptées en Malaisie, au Pakistan, en République de Corée, en Thaïlande et au Viet Nam. Dans lUnion européenne, qui représente près dun tiers de la demande dimportation mondiale, les achats devraient rester inchangés. 1. La quasi-totalité des oléagineux dans le monde est broyée en vue de lobtention dhuiles et de matières grasses destinées à la consommation humaine ou à des utilisations industrielles, de même que de tourteaux et farines, ingrédients entrant dans la composition daliments pour animaux. Lanalyse de létat du marché porte donc moins sur les graines doléagineux que sur les huiles et graisses de même que les tourteaux et farines. Cest ainsi que les données de production pour les huiles (tourteaux) obtenues à partir de graines doléagineux correspondent à léquivalent huile (tourteaux) de la production actuelle des graines doléagineux utilisés, tandis que les données sur les échanges et les stocks dhuiles (tourteaux) correspondent à la somme des échanges et des stocks dhuiles et de tourteaux et à léquivalent huile (tourteaux) des échanges et des stocks de graines doléagineux. 2. Pour des détails complets sur les indices des prix et les prix, voir le tableau A22 à lappendice. 3. La présente section analyse lévolution prévue de la production dhuiles de toutes origines qui, outre les produits dérivés des cultures oléagineuses décrites dans la section précédente, comprennent lhuile de palme, les huiles dorigine marine ainsi que les matières grasses animales. 4. La présente section analyse lévolution prévue des farines dérivées des cultures oléagineuses ainsi que de la farine de poisson. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |