No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

TRIGO

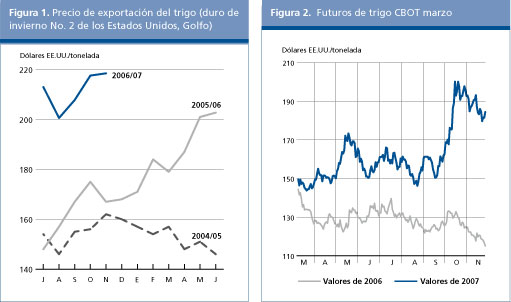

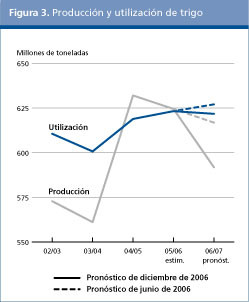

Aunque los precios internacionales del trigo continuaron en una tendencia ascendente durante la mayor parte de la campaña comercial 2005/06, el alza se ha acelerado desde el comienzo de la campaña actual al deteriorarse las perspectivas para la producción, especialmente en algunos países exportadores de trigo. En octubre de 2006, las preocupaciones acerca de las perspectivas para las cosechas de trigo en los principales países productores del hemisferio sur (especialmente Australia, devastada por la sequía) imprimieron un nuevo vigor a los precios, a la vez que también contribuyó a sostenerlos el anuncio de Ucrania de limitar las exportaciones a través de contingentes. A los precios inestables pero en alza cotizados en octubre de 2006 siguió una evolución más moderada a principios de noviembre de 2006, para volver a subir hacia finales del mes. En noviembre, el precio de exportación del trigo duro de los Estados Unidos alcanzó un promedio de 219 dólares EE.UU., lo que representa un aumento de más de 52 dólares EE.UU., o sea un 31 por ciento, con respecto al año anterior. El aumento de los precios de exportación de los Estados Unidos se vio sostenido también por el debilitamiento repentino del dólar estadounidense registrado últimamente. También se señaló una evolución alcista más fuerte de los precios para el trigo panificable argentino y para las variedades de trigo blando de los Estados Unidos y la Unión Europea. A pesar de un euro fuerte y ante la falta de reembolsos a la exportación, el aumento de los precios mundiales ha impulsado las ventas de la Unión Europea. En el mercado de futuros la evolución de los precios se ha visto sostenida, no solamente por las condiciones propias del mercado del trigo, sino también por las fuertes compras efectuadas mediante fondos de cobertura. Para finales de noviembre de 2006, los contratos a marzo del Chicago Board of Trade (CBOT) para el trigo blando rojo de invierno reanudaron su tendencia alcista hasta alcanzar los 191 dólares EE.UU. por tonelada, 73 dólares EE.UU. más por tonelada, o sea un 62 por ciento, con respecto a 2005. A pesar de la difícil situación actual del mercado, la FAO prevé que los precios internacionales del trigo vuelvan a niveles más moderados. Una vez que el mercado supere las actuales incertidumbres relacionadas con las perspectivas de la oferta a corto plazo y las proyecciones para las cosechas de los países del hemisferio sur, la atención se centrará en las nuevas cosechas del hemisferio norte. El fuerte incremento de las plantaciones de invierno y las buenas condiciones de crecimiento han aumentado las expectativas de una firme recuperación de las cosechas de 2007. Como consecuencia, los precios del trigo podrían verse sometidos a una presión a la baja más persistente al ir mejorando gradualmente las perspectivas para la oferta.

Cuadro 1. Panorama del mercado mundial de trigo

A mediados de noviembre, terminadas ya las principales cosechas de trigo en el hemisferio norte y estando por terminar dentro de poco las del sur, el pronóstico más reciente de la FAO relativo a la producción mundial de 2006 se cifra en aproximadamente 592 millones de toneladas, casi 33 millones de toneladas, o sea un 5,3 por ciento, menos que en 2005, y un volumen inferior a la media de los últimos cinco años. Este nivel está muy por debajo de las previsiones formuladas hace unos meses, debido a las revisiones a la baja efectuadas para algunas regiones. En Europ a, las condiciones atmosféricas calurosas y secas afectaron a los rendimientos en algunos de los principales países productores de la Unión Europea, haciendo virar las perspectivas hacia una reducción estimada en un 5 por ciento de la producción total de 2006. En el hemisferio sur, el rápido deterioro registrado desde septiembre en las perspectivas para la producción ha obligado también a una considerable revisión a la baja en comparación con las previsiones formuladas al principio de las campañas. En Australia, las perspectivas iniciales favorables se fueron desvaneciendo gradualmente a medida que una grave sequía fue afectando a una gran parte del país durante el período vegetativo, de manera que la producción final de la cosecha actualmente en curso, se pronostica en apenas un 44 por ciento de la media de los últimos cinco años. En América del Sur, un período de sequía redujo las perspectivas para los rendimientos en la Argentina, y aunque todavía se espera que la cosecha supere el bajo nivel de 2005, la mejora no será como la que se había previsto, y la producción se mantendrá por debajo de la media quinquenal. En el Brasil, el marcado descenso de la superficie plantada se debe principalmente a las limitaciones financieras de los productores que, combinado con el mal tiempo, podría dar lugar en 2006 a una cosecha inferior en un 50 por ciento. Sin embargo, como se pronosticó en los primeros meses de 2006, una gran parte de la merma de la producción mundial de trigo de 2006 se debe a las cosechas menores ya terminadas y confirmadas en algunos de los principales productores del hemisferio norte. Esto se aplica en particular a la Federación de Rusia, Ucrania y los Estados Unidos, donde las malas condiciones atmosféricas registradas al comienzo de la campaña afectaron a las superficies plantadas y dificultaron el desarrollo de los cultivos tempranos. A nivel regional, sólo para Asia y África se estima un aumento de las producciones de trigo en 2006. En Asia, se prevé que la producción total aumentará cerca de un 3 por ciento, debido principalmente a unas cosechas mayores obtenidas en China, la India y Kazajstán. En África del Norte, las condiciones atmosféricas durante la campaña de 2006 fueron mucho más propicias que el año anterior y favorecieron una fuerte recuperación de la producción. Las perspectivas iniciales para la cosecha recién plantada de trigo de invierno de 2007 son generalmente favorables. Las condiciones para la siembra y el arraigo de los cultivos han sido buenas, y las indicaciones actuales apuntan a un aumento de la superficie en algunos de los principales países productores. En los Estados Unidos, la siembra del trigo de invierno estaba prácticamente terminada a mediados de noviembre en condiciones favorables, y las estimaciones provisionales indican un aumento del 5 por ciento de la superficie. También En Europa también se prevé que aumente la superficie cultivada con trigo en algunos de los principales países productores de la región.

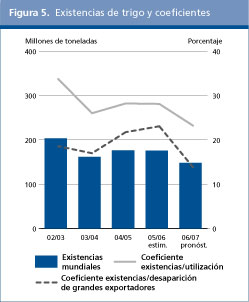

El comercio mundial de trigo en 2006/07 se pronostica actualmente en 110 millones de toneladas, sin modificaciones respecto a la campaña anterior y un volumen ligeramente inferior al último pronóstico de la FAO indicado en el informe Perspectivas de Cosechas y Situación Alimentaria de octubre de 2006. La disminución del pronóstico de este mes se debe principalmente a una ulterior reducción de las importaciones comerciales de algunos países, en reacción al aumento de los precios mundiales. Es el caso de Nigeria, el segundo mayor importador de África después de Egipto, que al principio se pronosticaba que compraría más trigo en la presente campaña pero ahora es más probable que compre menos. Otro de los países en los que probablemente las importaciones totales disminuyan en vez de aumentar es el Iraq, dado el ritmo más lento con que se están cerrando los contratos y realizando las entregas efectivas. Los precios fuertes internacionales, los altos fletes para los puertos iraquíes y los continuos disturbios registrados en el frente interno han hecho más inciertas las perspectivas para un aumento de las importaciones del Iraq en la presente campaña. A pesar de la disminución de las importaciones de muchos países, en 2006/07 el comercio mundial debería ser todavía el segundo mayor, inferior en sólo 1 millón de toneladas al nivel récord registrado en 2004/05, debido al aumento repentino de las importaciones de sólo unos pocos países, principalmente el Brasil y la India, sin los cuales el comercio mundial hubiera caído en picada. De realizarse los pronósticos actuales, en 2006/07 las importaciones solamente de Brasil y la India aumentarían a alrededor de 14 millones de toneladas. En el caso del Brasil, su producción reducida a la mitad en 2006, unida a una fuerte y creciente demanda interna, ha aumentado su demanda de importaciones a por lo menos 7,8 millones de toneladas, volumen muy superior a sus importaciones medias de aproximadamente 5 millones de toneladas, que Brasil compra normalmente de la Argentina, su socio principal en el Mercosur. Dada la escasez de los suministros exportables a la Argentina, Brasil podría buscar trigo fuera del bloque comercial Mercosur, aunque ello implicaría un aumento de los costos de importación a causa del arancel del 10 por ciento que aplican los países fuera del Mercosur. En el caso de la India, las grandes importaciones previstas en la presente campaña constituyen una sorpresa para los mercados mundiales dado que en los últimos años la India era cada vez más autosuficiente, y poseedora a veces de cuantiosos excedentes para exportar. Sin embargo, dado que el consumo crece más rápidamente que la producción y las existencias públicas se han agotado, el Gobierno decidió contratar cuantiosas importaciones para evitar el aumento de los precios. Desde el comienzo de la campaña, el Gobierno ha comprado aproximadamente 5,5 millones de toneladas, y con el fin de alentar las importaciones de los molineros privados suspendió desde septiembre hasta finales de diciembre de 2006 el exiguo derecho que quedaba en pie, después de haberlo reducido a finales de junio de 2006 de 50 a 5 por ciento.

En cuanto a las novedades importantes registradas en otros mercados, el pronóstico relativo a las importaciones de trigo de la República Islámica del Irán ha aumentado a 900 000 toneladas, a pesar de un nuevo año de cosechas sin precedentes. Este aumento sigue a una revisión al alza de la estimación de las importaciones de la campaña anterior, debida a una reciente confirmación por parte del Gobierno de que en 2005/06 se ha importado un total de 1,2 millones de toneladas con el fin de reponer las reservas estratégicas del país. En cambio, en varios países se pronostica una disminución de las importaciones de trigo. En el Pakistán, una cosecha excelente ha reducido la necesidad de efectuar cuantiosas importaciones, y se señala que el país está examinando la posibilidad de efectuar algunas exportaciones durante la presente campaña. La mayoría de los países del África septentrional también se han beneficiado de cosechas entre buenas y excelentes en 2006, y ello ha reducido considerablemente sus importaciones, especialmente en Marruecos, donde la producción casi se ha duplicado con respecto a la de 2005 y las importaciones se pronostican en 1 millón de toneladas, o sea 1,8 millones de toneladas menos que en la campaña anterior y el menor volumen desde mediados de los años noventa. Las abundantes importaciones previstas por el Brasil y la India constituyen una de las características emergentes en el comercio de la campaña actual. La otra es la escasez de los suministros, activada por las cosechas menores obtenidas en algunos de los principales países exportadores de trigo. Es probable que los envíos de cada uno de los cinco grandes exportadores, salvo Australia, se mantengan cercanas a las de la campaña anterior, o que incluso aumenten, pero a expensas principalmente de algunas fuertes reducciones de sus existencias. En Australia, dados los pronósticos relativos a una pronunciada merma de la producción de trigo, se prevé que las exportaciones (julio/junio) acusarán una disminución aproximada de 1,5 millones de toneladas, a la vez que también tendrían que agotarse las existencias finales. También se prevé una difícil situación interna en la Argentina. Aunque, según fuentes comerciales, sus exportaciones probablemente aumentarán durante la actual campaña comercial, que el país ya haya comprometido la disponibilidad exportable de la nueva cosecha es un hecho sin precedentes. Ello contrasta con la situación del Canadá, donde el buen nivel y alta calidad de la producción de 2006 han creado una situación más favorable para las exportaciones, que probablemente excederán los 20 millones de toneladas, el volumen mayor en casi diez años. También se pronostica un aumento de las exportaciones de trigo de la Unión Europea, que alcanzarían alrededor de 15,5 millones de toneladas, o sea el nivel más alto en cuatro años. Aunque también descendió de forma pronunciada en 2006 la producción de trigo de la Unión Europea, la abundancia de sus existencias remanentes y las buenas perspectivas para la producción, sostenidas por los altos precios mundiales, han acelerado mucho el ritmo de sus ventas en la presente campaña, sin necesidad de recurrir a las subvenciones a las exportaciones, que desde mediados de julio no se han concedido. El incremento previsto en las ventas totales de los cinco grandes exportadores colmaría la fuerte disminución que debería registrarse en los envíos provenientes de otras fuentes. Algunos exportadores sufrieron una mengua de sus cosechas en la presente campaña, que debería pesar mucho sobre su potencial de exportación. En U crania, se ha desencadenado una situación crítica debida a una modificación importante de la política comercial del Gobierno. En 2005/06, Ucrania exportó 6,5 millones de toneladas de trigo, pero es posible que en la presente campaña sus exportaciones no excedan de la mitad de ese total, no sólo a causa de una fuerte merma de su producción sino también del ritmo mucho más lento de sus ventas, debido a la decisión adoptada por el Gobierno a finales de septiembre de 2006 de conceder licencias de exportación y contingentes (400 000 toneladas de trigo) por el resto del año. El objetivo ha sido estabilizar los precios, pero de hecho paralizó todos los envíos de Ucrania, ya que desde octubre no se han otorgado licencias. Teniendo en cuenta las informaciones más recientes, el Gobierno está considerando la posibilidad de extender la restricción de las exportaciones a todo el resto de la campaña comercial 2006/07.

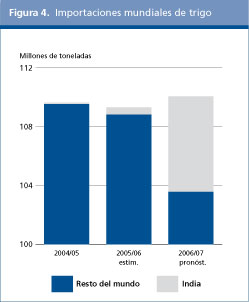

Según los pronósticos, en 2006/07 la utilización total de trigo se acercará a los 622 millones de toneladas, o sea 1,5 millones de toneladas menos que en la campaña anterior. Esta disminución se produce después de dos años consecutivos de crecimiento intenso en los que el debilitamiento de los precios contribuyó a aumentar la utilización del trigo de baja calidad en la elaboración de piensos. Es probable que en la presente campaña la merma de la producción, combinada con el aumento de los precios, atenúe el crecimiento de la utilización total de trigo. La utilización total de piensos se pronostica en 112 millones de toneladas, lo que representa una disminución de 1 millón de toneladas con respecto a la campaña anterior, sobre todo en los principales países exportadores de trigo, especialmente en los Estados Unidos, dada la situación interna excepcionalmente difícil de la presente campaña. Se pronostica que la utilización de trigo para el consumo humano, que constituye la mayor parte de la utilización total de trigo, alcanzará los 446 millones de toneladas, es decir un aumento aproximado del 1 por ciento. En este nivel, el consumo mundial de trigo per cápita se mantendría en el nivel de la campaña anterior de aproximadamente 68 kg..

Los déficit de producción registrados en 2006 en muchas partes del mundo deberían dar lugar a una reducción importante de las existencias mundiales de trigo, que descenderían a su nivel más bajo desde los comienzos de los años ochenta. Actualmente, se prevé que las existencias mundiales de trigo para las campañas agrícolas que terminan en 2007 desciendan a alrededor de 147 millones de toneladas, o sea cerca de 28 millones de toneladas, equivalentes a un 16 por ciento por debajo de sus niveles de apertura. En este nivel, y a pesar de una desaceleración prevista en el crecimiento de la utilización, la relación entre las existencias mundiales y la utilización se pronostica en torno a un 23 por ciento, 5 puntos porcentuales menos que en la campaña anterior y la relación más baja registrada durante al menos 30 años. Las reducciones más significativas deberían producirse entre los grandes exportadores, cuyas existencias combinadas disminuirían a poco más de 34 millones de toneladas, el nivel más bajo en diez años. En los Estados Unidos, es probable que las existencias finales desciendan más de 4 millones de toneladas para situarse en torno a los 11 millones de toneladas, mientras que en Australia y la Unión Europea las existencias de trigo disminuirían a por lo menos 7 millones de toneladas. También se prevén existencias menores para el Canadá. Ello no obstante, y como una señal ulterior de la escasez de suministros en los mercados mundiales, la disminución total prevista en las existencias de trigo de los grandes exportadores haría descender el coeficiente existencias/ desaparición (entendida como la utilización interna más las exportaciones) a un nivel bajo de sólo 14 por ciento, inferior en más de 6 puntos porcentuales a la tendencia a largo plazo.

En otras partes, la mayoría de los países de la CEI también hará frente a una situación de escasez de existencias, especialmente Ucrania, donde se prevé que las existencias descenderán por lo menos en 1 millón de toneladas. En cambio, las existencias finales de la India podrían aumentar por lo menos en 2 millones de toneladas debido a las abundantes exportaciones efectuadas en la presente campaña. En China, donde se señala que la producción de trigo en 2006 ha alcanzado el nivel más alto en siete años, las existencias de trigo se estabilizarían en los niveles de la campaña anterior, de alrededor de 46 millones de toneladas, a pesar de la disminución de las importaciones y de un cierto aumento de las exportaciones a causa de los precios favorables vigentes en los mercados mundiales. Con el afán de aumentar los ingresos de los agricultores, los almacenes estatales de las principales zonas productoras de China recibieron la orden de comprar trigo a los agricultores en el período comprendido entre junio y septiembre a precios mínimos garantizados. Los precios establecidos estaban por encima de los tipos de cambio del mercado, de manera que esa política contribuyó a que durante los primeros meses de la presente campaña los agricultores vendieran cantidades excepcionalmente abundantes a los almacenes públicos. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |