No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

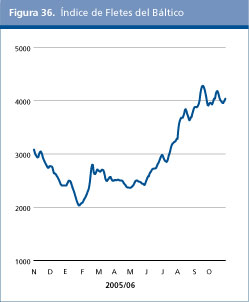

FLETES MARÍTIMOS ** Nota informativa del Consejo Internacional de Cereales (http://www.igc.org.uk )

A diferencia de la decadencia estacional que normalmente registran las actividades, durante el verano del hemisferio norte los fletes marítimos fueron aumentando constantemente a impulsos de la demanda. Ello se atribuye principalmente a las intensas importaciones de mineral de hierro de Brasil realizadas por China, a las reservas efectuadas antes de que comenzara la temporada alta de las exportaciones de cereales de los Estados Unidos, y a la creciente demanda europea de carbón para el invierno. Las embarcaciones rápidas siguieron escaseando. Las demoras portuarias, especialmente en Australia y el Golfo Pérsico, mantuvieron los buques alejados del mercado, lo cual fortaleció ulteriormente los precios. Entre principios de junio y octubre, el Índice de Fletes del Báltico (IFB) subió alrededor de dos tercios, a más de 4 000. El nivel máximo, alcanzado en diciembre de 2004, había sido de 6 200. Los descensos periódicos de las tarifas, registrados en julio, agosto y octubre, se debieron a una desaceleración temporal de la demanda de minerales, a la mayor disponibilidad de buques al contado, particularmente en elPacífico, y, más recientemente, al descenso de los precios del combustible para barcos.

En el sector Panamax, el comercio de grandes volúmenes de cereales y soja provenientes de América del Sur, sobre todo del Brasil, impulsó las tarifas en elAtlántico. Las tarifas a corto plazo continuaron liderando los mercados al contado, mientras que la división de las cargas en parcelas del tamaño Panamax prestó un apoyo adicional al mercado. Las tarifas transatlánticas de ida y vuelta aumentaron alrededor de 10 000 dólares EE.UU., a 28 000 por día. Las tarifas a corto plazo en el Atlántico aumentaron en alrededor de 9 000 dólares EE.UU., a 30 000 dólares EE.UU. diarios. Comparada con la de principios de junio, la tarifa de los cereales desde el Golfo de los Estados Unidos al Japón aumentaron 13,00 dólares EE.UU. (37 por ciento), a aproximadamente 48,00 dólares EE.UU. por tonelada, mientras que en esta ruta las tarifas a corto plazo subieron de 11 000-12 000 dólares EE.UU., a alrededor de 30 000 dólares EE.UU. diarios. En el Mar Negro, una reciente interrupción de las exportaciones de trigo de Ucrania, causada por las demoras en la concesión de licencias, obligó a algunos propietarios a trasladar sus buquesen lastre. En elPacífico, los fletes subieron debido a la intensa demanda de minerales por parte de China, al récord de envíos de carbón procedente de Australia,y a las compras de trigo de la India. Las tarifas a corto plazo aumentaron a alrededor de 34 000 dólares EE.UU. diarios, casi el doble de hace unos cinco meses. Las tarifas Capesizeaumentaron gracias a la demanda de minerales, especialmente después que China decidió aumentar los precios del mineral de hierro. El mercado se vio sostenido también por las solicitudes de un volumen mayor de carbón procedente de Australia, así como por el incremento de los envíos de carbón a Europa. El aumento de los fletamentos por plazo activó un alza del mercado al contado. En elAtlántico, la tarifa de referencia del mineral de hierro exportado de Brasil a China pasó de 19,10 dólares EE.UU. al final de mayo a alrededor de 29,00 dólares EE.UU. por tonelada, mientras que la tarifa del carbón de Sudáfrica a Europa ( Rotterdam) se duplicó con creces a 23,25 dólares EE.UU. (11,00 dólares EE.UU.) por tonelada. En el sector Handysize, la demanda fue satisfactoria en ambas cuencas oceánicas, gracias al comercio activo de cereales y azúcar. Para finales de octubre, las tarifas a corto plazo se cotizaron en el Atlántico en alrededor de 27 000 dólares EE.UU. (16 000 dólares EE.UU.)diarios, mientras que en elPacífico estuvieron en torno a los 30 000 dólares EE.UU. (21 500 dólares EE.UU.). En elAtlántico, la tarifa de los cereales de Brasil a la Unión Europea ( Antwerp-Hamburg) aumentó una tercera parte, a 46,00 (34,50) por tonelada. Una buena demanda de acero y fertilizantes sostuvo las tarifas desde el Mar Negro, cotizadas en octubre en torno a 31 000-32 000 dólares EE.UU. diarios. En Europa, los calores del verano hicieron bajar los niveles de agua de los ríos, de suerte que en el Rin las barcazas utilizaban sólo la mitad de su capacidad. |

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |