No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

LECHE Y PRODUCTOS LÁCTEOS

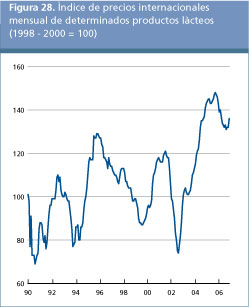

Los precios internacionales de los principales productos lácteos comercializados se debilitaron durante la mayor parte de 2006, debido a un aumento de los suministros exportables de Oceanía y de algunos países latinoamericanos emergentes. El índice de la FAO para los precios internacionales de los productos lácteos (1998-2000=100) descendió a 132 en septiembre de 2006, en comparación con 148 en septiembre de 2005, el nivel máximo en 15 años. Sin embargo, en octubre, el índice aumentó 4 puntos a 136, y los primeros informes de noviembre indican un fortalecimiento ulterior. La continuación de esta reactivación dependerá, en gran parte, de la situación de las exportaciones para Australia, que está experimentando problemas de sequía en 2006, y de las exportaciones de la Unión Europea. En comparación con octubre del año pasado, los precios de la leche entera en polvo, el queso y la mantequilla han bajado en un 6 por ciento, 9 por ciento y 21 por ciento, respectivamente. Debido a una disminución de los suministros, los precios de la leche desnatada en polvo subieron un 1 por ciento en comparación con 2005. La situación variable de la Unión Europea se debe principalmente a la situación de los reembolsos a la exportación y de las existencias de intervención. En comparación con el mismo período en 2005, las existencias de intervención han disminuido en alrededor de un 30 por ciento para todos los productos, salvo la leche desnatada en polvo, cuyas existencias han sido nulas desde mayo de 2006. Los reembolsos a la exportación de la Unión Europea se han rebajado desde 2005. Aunque para la leche entera en polvo, la mantequilla y el queso Cheddar siguen siendo significativos (310 euros/tonelada, 985 euros/tonelada, y 435 euros/tonelada, respectivamente), los correspondientes a la mantequilla han bajado un 38 por ciento, y los del queso un 23 por ciento, mientras que para la leche entera en polvo se mantienen los niveles de 2005. Para la leche desnatada en polvo, los reembolsos a la exportación han sido nulos desde junio. Esta situación variable de las exportaciones marca un cambio importante para los mercados de los productos lácteos.

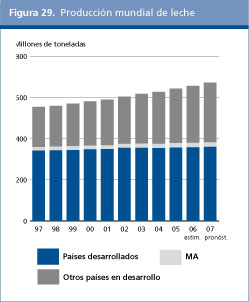

Se prevé que la producción mundial de leche en 2006 alcance los 657 millones de toneladas, un 2,2 por ciento más que en 2005; y las proyecciones provisionales para 2007 apuntan a una continuación de este crecimiento. Con un aumento de más del 4 por ciento, los países en desarrollo, presididos por China, la India, el Pakistán y los países de América del Sur, representan una gran parte de las variaciones registradas en la producción mundial. Los países desarrollados registraron una tasa de crecimiento de casi cero para 2006, con una merma de la producción en Australia y la Unión Europea, pero un aumento en Nueva Zelandia y los Estados Unidos. Los países desarrollados continúan perdiendo participación. El crecimiento de los nuevos productores y exportadores de productos lácteos a bajo costo se ha visto alentado por el alza de los precios de los últimos tres años. Una cuestión importante será la de las repercusiones del reciente aumento de los precios de los cereales forrajeros.

En 2006, Asia reemplazó a Europa como la región de mayor producción de leche del mundo, con el 34 por ciento de la producción mundial, en comparación con el 30 por ciento de hace cinco años. Las tasas de crecimiento anual de la producción, situadas en torno al 5 por ciento, se vieron impulsadas por un fuerte aumento de la demanda de leche y productos lácteos en la región, sostenido por un crecimiento económico sólido. Dentro de la región asiática, China ha duplicado con creces su producción en los últimos cinco años, en los que alcanzó tasas de crecimiento de más del 20 por ciento; pero este crecimiento debería disminuir debido a que los costos de los insumos han aumentado mientras los precios de la leche se han mantenido inalterados. En la India, el mayor productor mundial de leche, el sector continúa creciendo en más de un 3 por ciento anual, impulsado por la creciente demanda de parte de los consumidores de productos lácteos de valor agregado y por la ejecución, por parte de la oferta, de programas de fomento lechero de gran alcance. En el Pakistán, la producción de leche continúa aumentando en más del 3 por ciento anual. El potencial de crecimiento del sector es significativo, y el Gobierno está acometiendo diversas iniciativas relacionadas con la investigación, el fortalecimiento de la capacidad y las mejoras en los sistemas de recogida y almacenamiento. En cuanto a la República Islámica del Irán, otro país de tradición lechera sólida, la producción debería aumentar más del 5 por ciento, sostenida por el alza de los precios de la leche.

En los países de América Central y el Caribe, la producción de M é xicoestá aumentando en alrededor del 1,5 por ciento, en respuesta a una creciente demanda de leche líquida producida por LICONSA, el organismo paraestatal responsable de los programas de alimentación social del Gobierno. En América del Sur, Brasil, el mayor productor de leche de la región, con una cuota de casi 50 por ciento, se convirtió por primera vez en un exportador neto después de un aumento de más del 5 por ciento de la producción obtenida en 2005. Para 2006, el crecimiento de la producción debería bajar a 3 por ciento, debido al debilitamiento de la demanda interna y al aumento de los costos de los piensos. Es probable que Argentina aumente su producción en casi un 8 por ciento en 2006, ante la creciente demanda prevista en los mercados tanto interno como de exportación. Pero el crecimiento podría disminuir en 2007 a causa del aumento de los costos de producción y de la incertidumbre respecto a las decisiones gubernamentales sobre los precios internos y los impuestos de exportación. Después de un decenio de producción estable, a partir de 2005 Venezuela ha registrado aumentos de producción de más del 5 por ciento gracias a los esfuerzos realizados para mejorar la cabaña lechera y el acceso de los agricultores al crédito. En Chile, la producción podría aumentar en alrededor de un 2 por ciento en 2006, gracias a unas condiciones atmosféricas mejores y a una mayor productividad, y también en el Uruguay, en atención al alza de los precios internacionales en los dos últimos años.

África representa menos del 5 por ciento de la producción mundial de leche. La producción ganadera en la región, que se caracteriza por un gran número de pequeños agricultores que producen para el mercado paralelo, desempeña una función importante en la seguridad alimentaria, ya que proporciona alimentos básicos y garantiza oportunidades de empleo e ingresos familiares para la población rural. Egipto, que por sí solo representa más del 50 por ciento de la producción lechera del África del Norte, ha debido hacer frente a una disminución del 5 por ciento de la producción en 2006 debido a los brotes de dermatitis nodular y fiebre aftosa. Es probable que estas enfermedades afecten también a la producción de 2007 que podría disminuir en un 8 por ciento. En el África subsahariana, el Sudán está aumentando su producción gracias a la introducción de razas mejores que encuentran en el país un clima idóneo y pastizales abundantes. Kenya tiene la cabaña lechera más grande y mejor desarrollada de la región, pero aunque la demanda interna debería aumentar en un 3 a 4 por ciento anual, es posible que a corto plazo la producción sea inferior a la demanda debido a la competencia de las importaciones más baratas de la leche en polvo. En 2002, el Gobierno aumentó el arancel de los productos lácteos importados, pero no ha habido una reacción a nivel de producción. Las sequías registradas en 2005 y a principios de 2006 también han deprimido la producción lechera en 2006. En Sudáfrica, la producción lechera para 2006 podría estar cercana a los niveles de 2005 o en un nivel ligeramente inferior, debido a una disminución de los precios al productor y a unas condiciones negativas para la producción.

Gracias a una coyuntura de alta rentabilidad registrada en 2004 y 2005, la producción lechera de los Estados Unidos debería aumentar en 2006 alrededor de un 2,8 por ciento, aunque los pronósticos anteriores relativos al crecimiento se han revisado un poco a la baja debido a las temperaturas excepcionalmente altas registradas durante el verano en las principales regiones productoras de leche. En 2007, la producción lechera del país podría aumentar ulteriormente, pero es posible que el impacto de los altos precios de los piensos atenúe el crecimiento. En el Canad á, la producción de leche para 2006 debería disminuir marginalmente con respecto a 2005, debido a que los contingentes de producción han debido ajustarse a una demanda más débil de productos lácteos al final de 2005 y al aumento de las importaciones.

A pesar del aumento del 0,5 por ciento del contingente de producción, en la zona de la Unión Europea ampliada (UE-25) la producción lechera debería disminuir en más del 1 por ciento en 2006, y las perspectivas para 2007 son de poco crecimiento. Una de las razones que explican esta situación es la sequía que afecta a las partes meridionales de Europa, a Polonia y al Reino Unido. Pero también los productores menos eficientes están reduciendo la producción en respuesta a las recientes reformas de políticas que han desconectado los pagos agrícolas de la producción. Además, Alemania e Italia y algunos de los nuevos miembros, como la República Checa y Polonia, han disminuido la producción para evitar el pago de gravámenes excesivos por el hecho de exceder de sus contingentes. Se prevé que en Ucrania, uno de los nuevos exportadores de Europa, la producción de leche descenderá en un 4 por ciento en 2006, debido principalmente a las prohibiciones de las importaciones impuestas por su mercado más importante, la Federación de Rusia. En la Federación de Rusia, la producción lechera puede aumentar en un 1,8 por ciento en 2006, ya que los programas nacionales destinados a mejorar el sector ganadero alientan la producción. La tendencia positiva debería continuar en 2007, aunque los agricultores están preocupados de que las importaciones hagan bajar los precios de los productos lácteos. Rumania, uno de los nuevos mercados de productos lácteos de Europa, se está preparando para entrar en la Unión Europea en enero de 2007, y podría aumentar la producción lechera de 2006 en alrededor de un 2 por ciento. Se le ha concedido el contingente anual de producción de la Unión Europea de más de 3 millones de toneladas, y últimamente el Gobierno ofreció incentivos a los lecheros para que modernizaran sus centrales de leche a fin de cumplir con las normas de la Unión Europea.

Aunque Australia y Nueva Zelandia juntas no cubren más que el 4 por ciento de la producción mundial de leche, representan alrededor de una tercera parte del comercio mundial total. Por lo general, las variaciones de los suministros en estos dos países repercuten considerablemente en los precios mundiales de los productos. Debido en parte a las condiciones climáticas adversas registradas últimamente, Oceanía no ha mantenido su ritmo de expansión de finales de los años noventa y comienzos de los años 2000, y ha ido perdiendo su cuota de producción en el mercado mundial. En Nueva Zelandia, la campaña 2005/06 terminó con un incremento estimado en un 3 por ciento respecto de la campaña anterior, que había sido inferior a la media de los años anteriores. La producción lechera para la campaña 2006/07 puede alcanzar nuevamente un nivel sin precedentes, ya que se prevé un incremento del 1 por ciento en la cabaña, y ulteriores aumentos de la productividad debidos a unas prácticas mejores en materia de gestión agrícola y a mejoras genéticas. Australia ha terminado su campaña en junio con una producción marginalmente inferior a la de la campaña anterior. La falta de crecimiento se debe principalmente a una secuencia de condiciones atmosféricas desfavorables en los últimos años, pero también a la reforma de políticas iniciada en 2000.

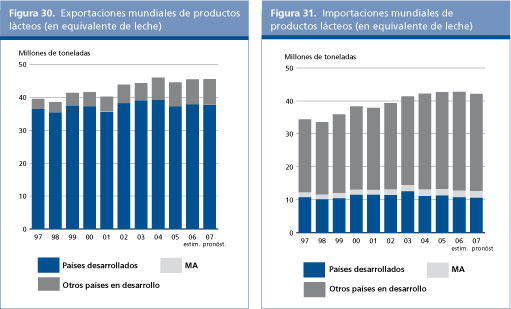

Se prevé que el comercio total de productos lácteos, en equivalente de leche, registrará un crecimiento más lento en 2006, pronosticado en alrededor del 2 por ciento en comparación con 2005, pero inferior a los niveles de 2004. El aumento en 2006 se debe principalmente a una recuperación de los suministros de Oceanía y al incremento de las exportaciones de algunos países latinoamericanos. Sin embargo, la disminución de las exportaciones de la Unión Europea representa una característica importante de los mercados internacionales que está sustentando los precios de los productos lácteos. La demanda para dichos productos se mantiene firme, sobre todo en las regiones de intenso crecimiento económico de Asia y de algunas partes del África del Norte. Ante el alza de los precios internacionales, algunos de los países importadores han aumentado su producción e importan menos. Brasil, anteriormente un gran importador, está a punto de transformarse en un exportador neto.

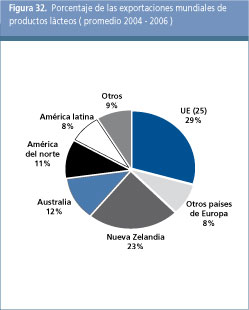

En términos de participación en el comercio mundial (véase la Figura 32), la Unión Europea ha reducido sus exportaciones, y su parte en el comercio internacional de productos lácteos ha disminuido a 29 por ciento en 2006. Australia y Nueva Zelandia representan juntas el 35 por ciento de las exportaciones mundiales, lo que representa un aumento significativo con respecto al último decenio, debido a los bajos costos de producción y a los tipos de cambio favorables. Sin embargo, últimamente, sin embargo, las cuotas de mercado han disminuido debido a unas condiciones estacionales negativas, a una valorización del tipo de cambio y a las reformas normativas aplicadas en Australia. Los Estados Unidos han mejorado su posición en el mercado mundial de la leche desnatada en polvo sin recurrir a las subvenciones a las exportaciones. Los nuevos exportadores emergentes, principalmente de América Latina y Europa Oriental, están conquistando las cuotas de mercado de los proveedores habituales.

En volumen, la leche entera en polvo es el producto lácteo comercializado más importante. Entre los principales importadores figura Argelia, donde es probable que la creciente demanda se cubra principalmente con importaciones. También deberían aumentar las importaciones de los países de Asia sudoriental ( Indonesia, Malasia, Filipinas y Tailandia). México está comprando menos leche en polvo ya que el Gobierno fomenta para sus programas de alimentación la utilización de leche fresca producida en el lugar. Históricamente, los principales proveedores de leche en polvo han sido los países de Oceanía y la Unión Europea, pero mientras esta última disminuirá las exportaciones en un 5 por ciento en 2006, se supone que los proveedores de Oceanía aumentarán las suyas, Nueva Zelandia en un 8 por ciento y Australia en casi un 20 por ciento , en comparación con 2005. En cuanto a los nuevos proveedores, Argentina está conquistando rápidamente cuotas de mercado, ya que sus exportaciones aumentarán en un 17 por ciento en 2006, a pesar del alza de los derechos de exportación impuestos durante el primer semestre.

Los comerciantes han estado pasando de la leche desnatada en polvo a la leche entera en polvo, preferida por los importadores que quieren reconstituir la leche en polvo en leche entera y otros productos. Es probable que en 2006 la Unión Europea reduzca las exportaciones en casi un 50 por ciento a un récord de nivel más bajo en 30 años. Se pronostica que el aumento de los envíos vendrá de los países de Oceanía, donde Nueva Zelandia podría aumentar las ventas en más del 10 por ciento.

El queso sigue siendo el producto lácteo mucho más comercializado en términos de valor. La mayor parte de su comercio (alrededor del 62 por ciento) se realiza entre los países desarrollados, ateniéndose a las asignaciones de contingentes arancelarios. Actualmente también está creciendo rápidamente el comercio con algunos países en desarrollo de mayores ingresos. Para 2006, se prevé que las exportaciones de queso australiano desciendan en un 11 por ciento con respecto a 2005, debido a una limitación de los suministros de leche. En Nueva Zelandia, la leche se destina principalmente a la producción de leche en polvo y mantequilla, quedando la producción y las exportaciones de queso mayormente sin modificaciones con respecto al año anterior. En la Unión Europea, se prevé que los suministros de queso al mercado mundial disminuirán en casi un 3 por ciento ya que el mercado interno absorbe más productos. Entre los nuevos exportadores, se prevé que la Argentina aumentará sus envíos de queso en más del 5 por ciento. Ucrania está haciendo frente a una grave reducción de las exportaciones de productos lácteos en 2006, después que los brotes de enfermedades de animales obligaron a la Federación de Rusia a prohibir las importaciones de productos lácteos de Ucrania. Aunque se pronostica que la Federación de Rusia reducirá las importaciones totales de queso en alrededor de un 8 por ciento en 2006, sigue siendo el mayor importador mundial de queso. El déficit de Ucrania se ha compensado, en parte, con el aumento de las importaciones procedentes de Alemania y Lituania. Las débiles perspectivas para la moneda en el Japón, el segundo importador mundial de queso, redujeron las perspectivas para la demanda de importaciones de queso en alrededor de un 6 por ciento en 2006. En cuanto a los otros países desarrollados, la Unión Europea y los Estados Unidos siguen siendo grandes importadores de queso aunque el aumento de la demanda se satisfaga cada vez más con la producción interna. Cuadro 9. Exportaciones de productos lácteos (miles de toneladas)

1/ Campañas que terminan en mayo del año indicado.

2/ Campañas que terminan en junio del año indicado.

3/ Excluido el comercio entre los 25 países miembros de la Unión Europea.

En Ocean í a, se pronostica que las exportaciones de mantequilla para 2006 aumentarán en un 17 por ciento en Nueva Zelandia, mientras los envíos australianos puede que aumenten sólo marginalmente. La Unión Europea, cuyas exportaciones de mantequilla deberían disminuir en alrededor del 30 por ciento en 2006, está a punto de perder su condición de principal exportador mundial de mantequilla, a pesar de los altos reembolsos a la exportación destinados a la mantequilla. Tras una disminución del comercio de mantequilla en 2005, a causa de que los importadores tradicionales compraron menos debido a los precios altos, se prevé que en 2006 la situación mejorará ligeramente gracias al aumento de la demanda de importadores importantes como Egipto y México.

|

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |