No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

CEREALES SECUNDARIOS

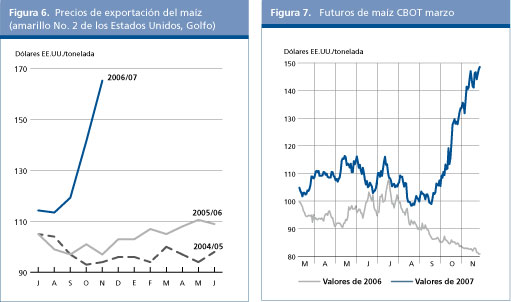

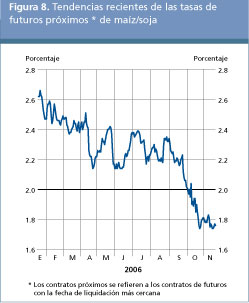

La reciente evolución alcista de los precios internacionales de la mayor parte de los cereales secundarios se ha debido principalmente a los parámetros de la oferta y la demanda vigentes en los mercados del maíz, el cereal secundario más comercializado. A este respecto, el mercado interno de los Estados Unidos es el que juega el papel más decisivo al ser el mayor productor mundial, así como el mayor consumidor y exportador, de maíz. La fuerte merma de la producción de maíz de los Estados Unidos en 2006, en un momento en que aumenta su propia demanda para piensos, usos industriales y exportaciones, ha hecho mucho más difícil el equilibrio interno aumentado los precios. Además, la situación comercial de la presente campaña se caracteriza por una gran disminución de los suministros exportables de maíz en algunos de los países exportadores. Argentinasuspendió últimamente los permisos de exportación debido a las preocupaciones acerca de la situación del suministro interno surgidas a raíz de los cuantiosos envíos realizados ya durante la presente campaña. Se prevé una disminución de las exportaciones de China. En efecto, según las últimas noticias, los precios internos están comenzando a subir más rápidamente en todo el país, señal de una creciente escasez que a la postre redundará en una disminución de las exportaciones respecto a lo que se prevé actualmente. En noviembre, el precio de exportación del maíz de los Estados Unidos (amarillo Nº 2 de los Estados Unidos) alcanzó un promedio de 164 dólares EE.UU. por tonelada, 67 dólares EE.UU. más por tonelada, o sea un 70 por ciento más que en 2005. Los precios de exportación argentinos también han registrado un fuerte aumento en los últimos meses alcanzando a casi 170 dólares EE.UU. por tonelada, 78 dólares EE.UU. más por tonelada que en 2005. Otros cereales secundarios también han mantenido una tónica firme durante la presente campaña, debido en parte a los efectos derivados del maíz, y en parte a su propia situación de oferta y demanda, o sea una disminución de las disponibilidades de sorgo en los Estados Unidos, una fuerte disminución de los suministros de cebada y avena en Australia, y una merma de la producción de cebada en el Canadá. Análogamente, en el mercado de futuros, las cotizaciones del maíz han subido fuertemente en los últimos meses. En efecto, la escasez de suministros es tanta que no parece haber tenido lugar en esta campaña la presión a la baja sobre los precios que normalmente hubiera ejercido la cosecha estacional hacia finales de octubre de 2006. Por el contrario, en el CBOT los futuros próximos de maíz alcanzaron a principios de noviembre el nivel más alto en 10 años en previsión de una escasez mayor en los Estados Unidos de lo que los mercados habían previsto anteriormente. La intensificación de las compras especulativas mediante...por parte de los fondos de inversión también hizo subir los precios; tanto que en el CBOT el volumen de las transacciones de maíz (futuros y opciones) alcanzó en noviembre uno de sus niveles históricos más altos. A finales de noviembre de 2006, los contratos de maíz de marzo de 2007 estaban en torno a los 152 dólares EE.UU. por tonelada, 72 dólares EE.UU. más por tonelada, o sea un 90 por ciento, que en el período correspondiente de 2005. Esto confirma la opinión de que los precios elevados no desaparecerán en poco tiempo, especialmente los precios de exportación de los Estados Unidos, dada la reciente devaluación del dólar estadounidense. Sin embargo, los precios firmes del maíz aumentarían la probabilidad de un incremento considerable de la superficie plantada con este cultivo en los Estados Unidos durante la campaña comercial 2007/08, lo cual ocurriría muy probablemente a expensas de una disminución de la superficie cultivada con soja, el segundo cultivo producido en los Estados Unidos. En la Figura 8 se muestra la tendencia del coeficiente entre los precios de los futuros próximos de soja y maíz desde enero de 2006. Desde una perspectiva histórica, cuando el coeficiente se acerca a dos, el sesgo general favorece más al maíz que a la soja, lo cual hace que se siembre maíz en vez de soja. Como los últimos coeficientes están por debajo de dos, es más probable que en primavera aumente considerablemente la superficie sembrada con maíz. El aumento de las plantaciones sería un hecho positivo, que mejoraría las perspectivas de los suministros para la próxima campaña. Ahora bien, también continúa aumentando la demanda de cereales secundarios, especialmente maíz: es probable que la demanda de etanol siga siendo tan floreciente como en la presente campaña, aún cuando los precios del petróleo crudo descendieran ulteriormente, y también es probable que aumente la demanda de piensos a medida que el sector ganadero recupere su tasa de crecimiento tendencial. Con estos antecedentes, se necesitaría un incremento de la producción en gran escala para impedir que las existencias disminuyeran ulteriormente y evitar la escalada de los precios.

Cuadro 2. Panorama del mercado mundial de cereales secundarios

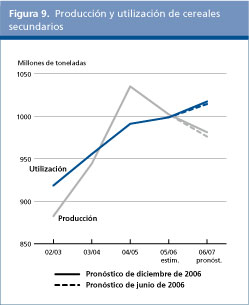

El pronóstico más reciente de la FAO relativo a la producción mundial de cereales secundarios en 2006 se cifra en 981 millones de toneladas, un 2,1 por ciento menos que en 2005 pero por encima de la media de los últimos cinco años. En el plano regional, en los últimos meses se han realizado revisiones al alza a los pronósticos para Asia, África y América del Sur, que se han visto contrarrestadas principalmente por las reducciones correspondientes a Europa y Oceanía.

La producción mundial de maíz en 2006 se pronostica ahora en 694 millones de toneladas, un 2,2 por ciento menos que el año anterior. La mayor parte de la disminución se debe a una reducción de las cosechas obtenidas al principio del año en la Argentina y Sudáfrica, y a una cosecha menguada y ya casi terminada en los Estados Unidos. En todos los casos, el factor principal de la disminución de las cosechas ha sido la falta de incentivos suficientes para plantar maíz, a causa de los costos de producción demasiados altos en comparación con los ingresos previstos, pero en algunas partes también el clima caluroso y seco ha afectado a los rendimientos. En cambio, en el Brasil la producción total de maíz (de las temporadas principal y secundaria) aumentó gracias a una superficie mayor plantada con la cosecha de la temporada principal que se recogió a principios de 2006. También se ha obtenido una cosecha mayor en América Central, donde la producción de México se recuperó con respecto al nivel inferior a la media de 2005. También en Asia, se estima un incremento de la producción de maíz en China, Filipinas y Tailandia. En el hemisferio sur se están sembrando ahora las primeras cosechas de maíz de 2007. En América del Sur, tras un comienzo lento de la campaña debido a la limitada humedad del suelo en algunas zonas productoras, la siembra está ahora bien avanzada y los primeros indicios apuntan a un ligero incremento de la superficie total. En Sudáfrica, las condiciones son favorables y una encuesta sobre las intenciones de siembra de los agricultores indica un pronunciado aumento de la superficie sembrada. Con respecto a la cebada, el segundo cereal secundario más importante, la producción mundial en 2006 se estima en torno a los 139 millones de toneladas, prácticamente sin modificaciones con respecto a 2005 y un volumen ligeramente inferior a la media de los últimos cinco años. Las previsiones acerca de una recuperación de la producción en la Unión Europea y África del Norte, tras las sequías de 2005, se concretizaron. Pero en algunos países de la Unión Europea, los rendimientos volvieron a verse afectados, en alguna medida, por las condiciones calurosas y secas registradas durante el verano. También se obtuvieron cosechas abundantes en la Federación de Rusia y Ucrania, pero el incremento obtenido se vio compensado por el descenso de la producción de cebada de 2006 en el Canadá y los Estados Unidos, y la fuerte merma de la producción en Australia debida a la sequía que afectó a los cultivos en desarrollo. La producción mundial de sorgo en 2006 se pronostica en alrededor de 57 millones de toneladas, volumen ligeramente inferior al de 2005 y marginalmente inferior a la media quinquenal. La mayor parte de la baja se debe a los Estados Unidos, donde la disminución de las plantaciones y de los rendimientos determinó una reducción de casi el 30 por ciento de la producción. En África, la mayor región productora, la producción podría descender en la subregión oriental tras la abundante cosecha obtenida en 2005, pero es probable que ello se vea compensado por el aumento de las cosechas en África occidental donde la campaña ha sido favorable.

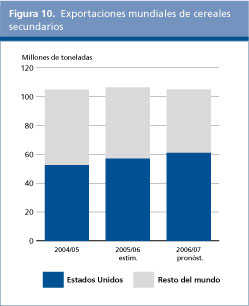

Sin modificaciones respecto a los informes anteriores, el comercio internacional del total de cereales secundarios en 2006/07 (julio/junio) se pronostica en 105 millones de toneladas, cerca de 1 millón de toneladas menos que en la campaña anterior. Las pequeñas disminuciones registradas en algunos países de África y Asia contribuyen a la mayor parte de la disminución prevista en el comercio mundial, mientras que en algunos países de América del Norte y del Sur se prevén importaciones mayores. Con respecto a los cereales secundarios tomados individualmente, el maíz debería beneficiarse de una demanda más intensa, con un comercio situado en un nivel sin precedentes de 80 millones de toneladas, 2 millones de toneladas más que en 2005/06. Es probable, sin embargo, que el aumento previsto en el comercio del maíz se vea compensado por una reducción significativa del comercio de la cebada, prevista ahora en 1 millón de toneladas, a 16 millones de toneladas. También debería disminuir un poco el comercio del sorgo, a 5,5 millones de toneladas. Con respecto a los otros cereales secundarios, las perspectivas para el comercio son semejantes a las de la campaña anterior.

Las importaciones totales de los países de Asiase pronostican en 57 millones de toneladas, 600 000 toneladas menos que en la campaña anterior. La disminución de las importaciones de cebada de Arabia Saudita explica la mayor parte de la reducción prevista. Arabia Saudita es el principal importador mundial de cebada forrajera, con un consumo anual que normalmente supera los 5 millones de toneladas, pero en la presente campaña disminuirá sus compras debido a los altos precios de la cebada y a la disminución de los suministros de Australia y Ucrania. Se prevé que el aumento de la producción interna haga descender las importaciones de cebada y maíz de la República Islámica del Irán, mientras que en China las importaciones de cebada disminuirían como consecuencia de la reducción de los suministros de cebada cervecera en los mercados mundiales. También se pronostican importaciones de maíz ligeramente menores para el Japón, mientras es probable que las importaciones de cereales secundarios para la República de Corea, el tercer importador mundial después de Japón y México, se mantengan en el nivel de la campaña anterior a pesar de los altos precios internacionales, pero disminuirían sus importaciones de trigo forrajero. En África, se pronostica una disminución de las importaciones totales de 1 millón de toneladas a 14,9 millones de toneladas. La disminución mayor corresponde a Zimbabwe, donde se pronostica que las importaciones de maíz descenderán en casi 1 millón de toneladas con respecto a la campaña anterior a 300 000 toneladas, debido a una duplicación de la producción estimada para 2006. Otra disminución pronunciada de las importaciones se pronostica para las compras de cebada de Marruecos, que probablemente se reducirán por lo menos en 300 000 toneladas, como consecuencia de una fuerte recuperación de la producción con respecto a los niveles reducidos a causa de la sequía de 2005. En cambio, Egipto aumentaría sus importaciones de maíz en 600 000 toneladas, debido a un fuerte descenso de su producción interna con respecto al nivel récord de la campaña anterior como consecuencia de una reducción de la superficie plantada. A pesar del aumento previsto en la producción de 2006, también para Kenya se prevén mayores importaciones de maíz, que compensarán la disminución de las importaciones de trigo prevista durante la presente campaña. En América C entral, las importaciones totales de M é xicose pronostican en 9,5 millones de toneladas, lo que representa una pequeña disminución con respecto a la campaña anterior, debida principalmente a una reducción de las compras de sorgo, mientras probablemente aumenten las importaciones de maíz. En América Latina y el Caribe, se prevé que Brasil importe un poco más de cebada en la presente campaña debido a la merma de su producción. En América del Norte, se pronostica un aumento de las importaciones del Canadá y los Estados Unidos. En el Canadá, la reducción de la producción interna de maíz, unida a una intensa demanda, debería dar lugar a las mayores importaciones registradas desde 2002/03. En los Estados Unidos, es probable que la disminución de la producción de cebada y avena impulse sus importaciones. Aunque los Estados Unidos es el mayor importador mundial de avena (proveniente principalmente del Canadá), es la primera vez que sus importaciones de avena superarían su propia producción interna. En Europa, se prevén pocas variaciones respecto de las importaciones de la campaña anterior ya que los altos precios internacionales y la suficiencia de los suministros de trigo forrajero local desalientan las importaciones a pesar de una disminución global registrada en la producción total de cereales secundarios de la región en 2006. Con respecto a las exportaciones de cereales secundarios, se prevé un incremento de los envíos de maíz como consecuencia de la fuerte demanda mundial. Las ventas de maíz de los Estados Unidos registrarían el aumento mayor, a pesar de la fuerte demanda y la menor producción interna. El aumento de las exportaciones de maíz de los Estados Unidos compensa la disminución prevista en las exportaciones de Argentina, China, la República de Sudáfrica, y Ucrania, debida a la escasez de suministros exportables de dichos países. También se pronostica un aumento de las ventas de maíz del Brasil, al que contribuyen las cosechas superiores a la media de 2006 y los precios internacionales favorables. El temor a la escasez de los suministros internos de maíz y a una posible escalada de los precios debidas al ritmo más rápido de las exportaciones de la presente campaña obligaron a la Argentina, el segundo exportador mundial, a suspender los permisos de exportación de maíz a partir del 20 de noviembre. Según se prevé, la disminución de los suministros de cebada en Australia y el Canadá reducirá sus exportaciones y contribuirá a una restricción de los mercados mundiales, aunque la Unión Europea debería mantener sus envíos de cebada en torno al mismo nivel de la última campaña, y la Federación de Rusia y Ucrania, que cuentan con buenas cosechas en la presente campaña, deberían exportar más. La disminución prevista en el comercio del sorgo durante la campaña actual se ve impulsada principalmente por una reducción de los envíos de los Estados Unidos debida a una merma de su producción. A pesar del nivel reducido, las ventas de los Estados Unidos representan más del 80 por ciento del volumen del comercio total de sorgo. En el mercado de la avena, se pronostica un incremento significativo de las exportaciones de Canadá, que compensa el acusado descenso en Australia causado por la sequía.

Según los pronósticos, la utilización mundial de cereales secundarios en 2006/07 alcanzará un nuevo récord de aproximadamente 1 017 millones de toneladas, casi un 2 por ciento más que en la campaña anterior. La mayor parte del incremento se debe a una continua y rápida expansión de la demanda de la producción de etanol derivado del maíz, principalmente en los Estados Unidos, aunque algunos de los otros países se encuentran también en el proceso de establecer y/o aumentar sus plantas destinadas a la fabricación de etanol derivado de cereales. Entre 2000 y 2005, la producción de etanol derivado del maíz aumentó en los Estados Unidos en un 150 por ciento, y para 2006 se prevé otra expansión del 20 por ciento. Actualmente, hay más de 100 plantas de etanol que funcionan en 20 estados del país y se están construyendo 42 más, y ampliando otras siete. Este fenómeno está comenzando a tener consecuencias importantes para el suministro total del maíz destinado a otros usos, como los piensos internos, pero también en vista de las exportaciones, considerando que los Estados Unidos son el principal exportador mundial de maíz. Al comienzo del decenio, el total del maíz utilizado para etanol en los Estados Unidos ascendía a apenas un 6 por ciento de su producción interna, mientras que en 2005 alcanzaba el 14 por ciento y, según el Departamento de Agricultura de los Estados Unidos (USDA), en 2006 alcanzará el 20 por ciento, o sea aproximadamente 55 millones de toneladas, volumen cercano al total de las exportaciones previstas en 2006/07. Los cereales secundarios destinados al consumo humano también están aumentando a un ritmo relativamente intenso en la presente campaña, totalizando un 2 por ciento más que en 2005/06 a causa, principalmente, de la mejora de los suministros locales en algunos países de África, como Nigeria (sorgo y mijo), y en la mayoría de los países de la subregión austral (maíz). En cambio, es probable que la utilización de piensos, que es el componente de cereales secundarios más utilizado, alcance los 622 millones de toneladas, poco menos que el nivel ya reducido de 2005. La mayor parte de la contracción prevista debería registrarse entre los países desarrollados, sobre todo los Estados Unidos, la República de Sudáfrica, y algunos países de Europa central y oriental, en los que los suministros de maíz de 2006 se han reducido a causa de la disminución de la producción. En los países en desarrollo, se mantienen firmes las perspectivas de un auge de la utilización de piensos; principalmente a causa de una presencia de suministros locales más que suficiente, pero también de la creciente demanda del sector ganadero, especialmente en Asia y América Latina.

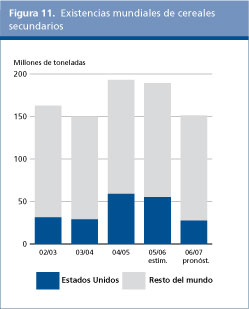

Al final de las campañas agrícolas nacionales de 2007, se pronostica que los remanentes mundiales de cereales secundarios alcanzarán los 151 millones de toneladas, 38 millones de toneladas, o sea un 20 por ciento menos que sus niveles de apertura. Este pronóstico es inferior en 12 millones de toneladas al indicado en el informe anterior (en Perspectivas para las Cosechas y Situación Alimentaria de octubre) debido a un ajuste a la baja, en una cantidad casi idéntica, de las estimaciones de la producción mundial. La acusada disminución de las existencias mundiales de cereales secundarios en comparación con la campaña anterior se debe a una disminución de las existencias remanentes de todos los principales cereales secundarios, sobre todo maíz, que disminuyeron en 28 millones de toneladas, y cebada, que disminuyeron en 7 millones de toneladas.

Según los pronósticos actuales, la relación entre las existencias mundiales de cereales secundarios y la utilización total se estima en un 15 por ciento, 3 puntos porcentuales menos que en la campaña anterior y el nivel más bajo desde 2004. Sin embargo, esta reducción prevista en las reservas mundiales se debe, en gran parte, a una disminución de las existencias de los grandes países exportadores, particularmente los Estados Unidos, donde se pronostica una merma de las existencias finales de casi 28 millones de toneladas. Como consecuencia, la relación entre las existencias totales de los cereales secundarios de todos los grandes exportadores y su desaparición total (entendida como utilización interna más las exportaciones) debería acercarse al 11 por ciento, 7 puntos porcentuales menos que en la campaña anterior. Entre los factores principales de la gran reducción de las existencias de los grandes países exportadores al final de la presente campaña figuran, además de la disminución de la producción, el crecimiento más rápido de la utilización interna y el ritmo firme de las exportaciones. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |