No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

ARROZ

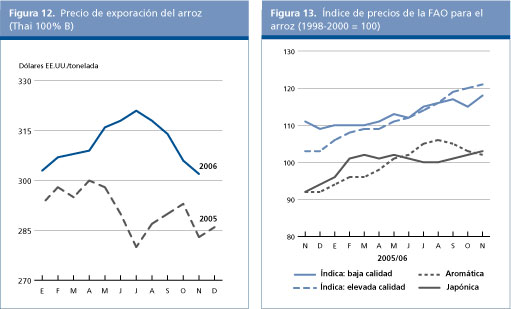

El vigor que ha dominado desde enero el mercado internacional del arroz continuó durante el período comprendido entre julio y septiembre, como se refleja en el índice de precios de la FAO para todos los tipos de arroz, que aumentó 1 punto cada mes, de 108 en junio a 111 en septiembre. En octubre, a pesar de la llegada al mercado de los suministros de las nuevas cosechas el índice no arrojó señales de debilitamiento, manteniéndose en 111; y en las tres primeras semanas de noviembre cobró nuevo impulso, situándose en 113. La fuerza de los precios dominó todos los sectores del mercado del arroz, incluidos el arroz Indica de baja calidad, el Indica de alta calidad y el Japónica, con la excepción del arroz fragante, que en octubre y noviembre de 2006 dio señales de debilitamiento. Una gran parte de la continua firmeza de los precios se debió generalmente a la escasez de suministros en los países exportadores. En los Estados Unidos, los precios se mantuvieron al alza, alcanzando en octubre y noviembre niveles que no se habían visto en muchos años, influenciados por la revisión a la baja de la cosecha de 2006 efectuada por el USDA y a pesar del descubrimiento de la presencia no autorizada de arroz modificado genéticamente en los envíos comerciales, que sólo activó una baja repentina de los precios inmediatamente después de la difusión de la noticia, a mediados de agosto, pero que duró poco. También se fortalecieron las cotizaciones del arroz de Viet Nam, impulsadas por una demanda intensa y la limitación de los suministros, que marcaron la tendencia dominante desde junio. En la India, después de algunos meses de bastante estabilidad, los precios de exportación aumentaron en octubre después que el gobierno anunció un aumento de los precios internos de compra, y volvieron a subir en noviembre. Por otro lado, en Egipto y Pakistán la disponibilidad de suministros de las nuevas cosechas tendió a deprimir algo los precios en septiembre y octubre, después de algunas semanas de cotizaciones relativamente altas. El arroz Thai también se cotizó más bajo en agosto y septiembre, después de las compras gubernamentales concernientes a la segunda cosecha de arroz de 2005 que terminó el 31 de julio. También influyeron negativamente en las cotizaciones de las exportaciones de octubre y noviembre el anuncio, formulado por el gobierno provisional, de precios de compra menos atractivos para el programa de compras gubernamentales y el plan de entrega de existencias públicas mediante licitaciones quincenales. Con respecto a las importaciones, la demanda de los países africanos decayó en septiembre, pero el constante interés de compra de los países del Cercano Oriente y Filipinas ha dado nuevo vigor al mercado desde entonces. Como muchos países recién terminaron de recoger sus cosechas principales de arroz, es posible que la demanda de importaciones se debilite algo en los meses venideros. Sin embargo, es improbable que ello haga bajar mucho los precios mundiales ya que los exportadores también deberían haber limitado los suministros destinados a la venta. Como consecuencia, es probable que cualquier baja de los precios sea sólo provisional. Especialmente si la prohibición de las exportaciones anunciada por Viet Nam en noviembre de 2006 siguiera en vigor hasta marzo de 2007, cuando se recogerá la cosecha de invierno/primavera, y si se confirma que la cosecha principal de arroz de la India es considerablemente más reducida que la de 2005. Por consiguiente, es probable que los precios internacionales del arroz se mantengan al alza por lo menos hasta marzo de 2007, una tendencia que podría llegar a ser particularmente marcada en el caso de que se corroboren las condiciones meteorológicas provocadas por el fenómeno de El Niño.

Cuadro 3. Panorama del mercado mundial del arroz

_____________________ Para una información más detallada sobre el mercado del arroz, véase FAO Rice Market Monitor en: http://www.fao.org/es/ESCen/20953/21026/21631/highlight_23001en.html

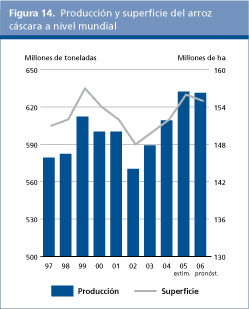

El pronóstico relativo a la producción mundial de arroz en 2006 está sujeta a una revisión a la baja, que reflejaría perspectivas más sombrías para las cosechas de Asia, donde algunos países se han visto afectados por los problemas de una sequía persistente y por las inundaciones monzónicas registradas en agosto. Teniendo en cuenta los pronósticos más recientes de la FAO, la producción mundial de arroz de 2006 podría descender a 631 millones de toneladas, 5 millones de toneladas menos de lo que se había previsto anteriormente y un volumen ligeramente inferior al obtenido en 2005 (632 millones de toneladas). El empeoramiento de las perspectivas fue particularmente grave en el caso de la India, donde el volumen final de la producción arrocera del país sigue siendo todavía una gran incógnita. En Asia, la producción se pronostica ahora en 570 millones de toneladas, sólo medio millón de toneladas menos que en la última campaña, pero un volumen muy inferior a las previsiones anteriores. Las malas condiciones de crecimiento, ocasionadas por tifones, inundaciones, sequías, enfermedades e invasiones de insectos, minaron gravemente las perspectivas para la producción arrocera en 2006. Como consecuencia, actualmente se prevé poco crecimiento general en la región. Sin embargo, es posible que se registre un incremento en algunos países, en particular Bangladesh, donde las intensas precipitaciones caídas en agosto aliviaron la situación de la cosecha principal, pero también en Cambo ya , Indonesia, la República Islámica del Irán , Myanmar, Filipinas y Viet Nam. En cambio, se prevén grandes contratiempos que reducirán la producción a un nivel inferior al de la última campaña en la República Democrática del Congo, la India, el Japón, Malasia, el Nepal, la República de Corea, Tailandia y Viet Nam. En la India, la temporada monzónica de 2006, que terminó en septiembre, ha sido irregular, ya que algunos importantes estados productores de arroz, como Assam, Tamil Nadu y Uttar Pradesh recibieron precipitaciones inferiores a lo normal, mientras que en Orissa fueron superiores a la media. Por consiguiente, la FAO prevé para el país una producción de 135 millones de toneladas, 1,5 millones de toneladas menos que en la última campaña. También en China las cosechas se vieron afectadas por sequías, inundaciones y problemas de enfermedades, con el resultado de que ahora se pronostica un incremento sólo marginal de la producción con respecto a 2005. Según las previsiones actuales,en 2006 África obtendrá una cosecha de alrededor de 22 millones de toneladas, unas 700 000 toneladas más de lo que se había previsto anteriormente, y 1,3 millones de toneladas más que la producción de 2005. Una gran parte del aumento se debería a las condiciones de crecimiento favorables que han predominado en la mayoría de los países, al alza de los precios y a los esfuerzos realizados por el gobierno para revitalizar el sector. El crecimiento se debería principalmente a Eg ipto , Madagascar, Malawi, Nigeria yla República Unida de Tanzanía, mientras que el Chad, Cote dIvoire y Mauritania podrían experimentar una contracción. Las perspectivas para la producción en América Central y el Caribe continúan siendo positivas, ya que en 2006 han sido pocos los daños causados por huracanes, aunque crecen las preocupaciones acerca de la posibilidad de que en los meses venideros se manifieste con vigor el fenómeno de la Oscilación Meridional El Niño. Una gran parte del aumento previsto en la producción de arroz en la región se vería sostenida por la recuperación registrada en Cuba y la República Dominicana y por una continua expansión de la producción en México. En cambio, podría descender la producción en Costa Rica, Nicaragua y Panam á. En base a las estimaciones más recientes, se prevé que en América del Sur la producción se contraerá en un 6,5 por ciento a un total de 22,5 millones de toneladas, influenciada por los resultados negativos obtenidos en el Bra s il, el mayor productor de la región, pero también en Colombia, Ecuador y el Per ú. En el resto del mundo, se estima que la producción ha aumentado en 2006 en Australia y la Federación de Rusia, mientras se prevé un descenso en la Unión Europea y los Estados Unidos. Cuadro 4. Producción de arroz del Brasil por región en 2006 (campaña arrocera 2005/06)

Fuente: CONAB, Segunda encuesta sobre intenciones de siembra, nov. de 2006.

Aunque es demasiado pronto para predecir la producción mundial de arroz en 2007 para los países del hemisferio sur en los que los cultivos de 2007 están en la fase de la siembra, las perspectivas no son tan positivas debido a la grave sequía imperante en Australia e Indonesia.Además, dada la posibilidad de que se produzca, aunque de forma moderada, el fenómeno de El Niño/La Niña, también podrían resultar afectadas las cosechas de arroz de otros países.

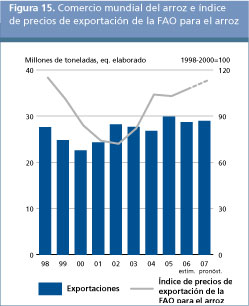

En 2007 se prevé poco crecimiento del comercio internacional del arroz Las perspectivas de la FAO para el comercio durante el año civil 2007 apuntan a un aumento de sólo un 1 por ciento a 28,9 millones de toneladas. En esta fase, sin embargo, las perspectivas para el comercio son todavía muy provisionales ya que derivan principalmente de los pronósticos relativos a la producción de 2006, muchos de los cuales podrían estar sujetos todavía a revisiones importantes. La falta de un crecimiento considerable prevista para el comercio en 2007 se debería principalmente a una situación relativamente difícil en los países exportadores, que podría alzar ulteriormente las cotizaciones del arroz en el curso de 2007, limitando el nivel efectivo de las importaciones.

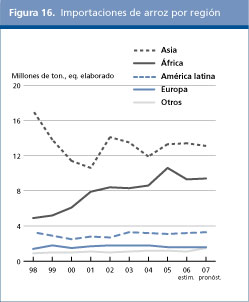

El aumento de las importaciones de los países africanos y sudamericanos compensará la disminución de los envíos destinados a los países asiáticos Las importaciones mundiales deberían recuperarse algo en 2007, sostenidas por el aumento de los envíos destinados a los países de África y América Latina y el Caribe. En cambio, se prevén menos importaciones en los países asiáticos, sobre todo Bangladesh, la República Islámica del Irán y Filipinas, que deberían obtener cosechas mayores en 2006. En el caso de la República Islámica del Irán, la disminución podría verse acentuada por la imposición de aranceles más altos a las importaciones de arroz del sector privado, canalizadas a través de las cooperativas situadas en la frontera con el Pakistán, que, según los informes, han pasado de 4 a 70 por ciento. También se prevé en 2007 una disminución de las compras de la República de Corea con respecto al volumen extraordinario que debía adquirir en 2006 en cumplimiento de sus obligaciones mínimas de acceso a los mercados durante 2005 y 2006. En virtud del acuerdo que logró con la Organización Mundial del Comercio (OMC) para prolongar la exención de las importaciones de arroz, la República de Corea debería permitir la entrada de unas 266 000 toneladas de arroz en 2007, sujetas a un derecho de importación del 5 por ciento, tres cuartas partes de las cuales se conceden a Australia, China, Tailandiay los Estados Unidos, con arreglo a un régimen de contingentes determinado para cada país. Se prevé que en 2007 los envíos al Iraqy Arabia S audi ta se mantengan sin modificaciones con respecto al nivel de 2006, previsto en 1,2 millones de toneladas y 1,1 millones de toneladas, respectivamente. De forma análoga, las restricciones rigurosas impuestas nuevamente en Indonesia pueden limitar las importaciones de arroz a unas 800 000 toneladas en 2007, volumen igual al previsto en 2006. Sin embargo, mucho dependerá de las condiciones atmosféricas imperantes en los meses venideros, ya que una nueva emergencia de la anomalía El Niño podría tener consecuencias importantes para la región en su conjunto y para el país, en particular.

Según los pronósticos, las entregas de arroz a los países Africa aumentarán a 9,4 millones de toneladas, 100 000 toneladas más que la estimación correspondiente a 2006, debido principalmente al aumento de los envíos a C ô te DIvoire, Mauritania ,el Senegalyla República Unida de Tanzanía. Las importaciones de Nigeria, que el Gobierno quería prohibir a partir de 2007, deberían continuar llegando al país, pero puede que la aplicación de controles más estrictos contribuya a reducirlas en 100 000 toneladas a 1,7 millones de toneladas. El Gobierno parece haber reconocido que su plan de prohibir las importaciones de arroz no sería coherente con las obligaciones asumidas ante la OMC. Le queda, sin embargo, algún margen todavía para aumentar el nivel de protección, ya que los aranceles de las importaciones se consolidaron en la OMC a un 150 por ciento, con la posibilidad de añadir un 80 por ciento para fines administrativos. En 2005, se aplicaron a las importaciones de arroz un arancel del 50 por ciento, un gravamen adicional del 50 por ciento, y otras sobrecargas. Además, para evitar una subestimación, se ha aplicado a las importaciones de arroz un precio mínimo, según el país de origen. Se prevé que las importaciones de América Latina y el Caribe aumenten en un 8 por ciento en 2007, a aproximadamente 3,3 millones de toneladas. Una gran parte del incremento se debería al Brasil, donde las perspectivas iniciales para las cosechas están indicando una posible contracción ulterior de la producción en 2007. Como consecuencia, es posible que el país necesite comprar 700 000 toneladas, 100 000 toneladas más que en 2006. También podrían aumentar las importaciones de México, tras el anuncio de revocación de los derechos antidumping del 3,93 por ciento y 10,18 por ciento que había venido imponiendo desde junio de 2002 a las importaciones del arroz elaborado de grano largo de los Estados Unidos. Se trata de una decisión tomada después de que el Grupo especial de la OMC rechazara en noviembre de 2005 la apelación de México. En octubre, México también firmó un memorando de acuerdo con el Pakistán, por el que se suprimió una prohibición impuesta por razones fitosanitarias a las importaciones de arroz procedentes de ese país. Los déficit previstos en la producción de 2006 pueden también impulsar las importaciones de Colombia y Costa Rica. Por otro lado, gracias a una recuperación prevista en su producción, en 2007 Cuba podría reducir las compras internacionales de arroz a aproximadamente 700 000 toneladas. En Europa, la reducción de los derechos tras la aplicación del nuevo régimen de importaciones, junto con los fuertes precios internos, podrían aumentar las importaciones de la Unión Europea en 2007 a 900 000 toneladas, 100 000 toneladas más de lo previsto en 2006. Las nuevas normas de importación aprobadas en mayo de 2006, establecen que las importaciones del arroz descascarillado estén sujetas a un derecho de 30, 42,5, ó 65 euros por tonelada, según el volumen efectivo de las importaciones. Análogamente, se cobraría un derecho de 145 ó 175 euros a las importaciones del arroz elaborado y semielaborado, según el volumen de las importaciones que conste en los certificados de importación. En cuanto al arroz quebrado, las importaciones están sujetas a un derecho fijo de 65 euros por tonelada. A las importaciones del arroz basmati descascarillado corresponde un derecho de tasa cero, si forma parte de las variedades basmati reconocidas en la Unión Europea1/. La nueva estructura arancelaria tiene potencialmente grandes consecuencias para el sector molinero de la Unión Europea, al reducir las diferencias en los aranceles entre el arroz descascarillado y el arroz elaborado. En base a los certificados de importación entregados durante la campaña comercial arrocera 2005/06, a las importaciones de arroz descascarillado de la Unión Europea (excluido el arroz basmati) se cobrará un derecho de 42,5 euros por tonelada desde el 1 de septiembre de 2006 al 28 de febrero de 2007. En el caso del arroz elaborado y semielaborado, el derecho será de 145 euros por tonelada durante el mismo período. Es probable que la Federación de Rusia importe menos en 2007, debido a la abundante cosecha que se estima haber obtenido en 2006 y al derecho de importación de 70 euros por tonelada que sigue en vigencia . También es probable que aumenten en 2007 las compras de Australiay los Estados Unidos, debido, en el primer país, a las perspectivas para las cosechas de 2007 que actualmente se presentan negativas, y en el segundo, a una cosecha muy reducida obtenida en 2006.

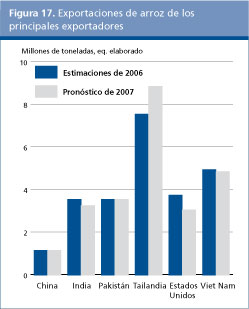

Es posible que algunos de los grandes exportadores se enfrenten con limitaciones de los suministros en 2007 El empeoramiento de las perspectivas para la producción en 2007 puede dar lugar a una situación más difícil para la oferta y la demanda en el mercado mundial. No obstante, las reservas relativamente abundantes de Tailandia y las buenas cosechas obtenidas en Camboya, Egipto y Myanmar podrían contribuir a sostener en 2007 una expansión moderada de las exportaciones mundiales a 28,9 millones de toneladas, 300 000 toneladas más de lo que se había previsto en 2006. Por otro lado, es probable que la disminución de las disponibilidades exportables reduzca las ventas de Australia,el Ecuador,la India,el Jap ó n,los Estados Unidos y Viet Nam.

En Tailand ia, el Gobierno interino anunció últimamente su intención de dar salida a las abundantes reservas públicas dentro de un año a través de licitaciones bimensuales, poniendo a la venta el arroz fragante tanto en los mercados internos como en los de exportación, mientras que el arroz blanco se destinaría exclusivamente a la exportación. En vista de las previsiones negativas sobre la cosecha de 2006, esos suministros servirían para que el país aumente sus exportaciones en 1,3 millones de toneladas a 8,8 millones de toneladas en 2007. La excelente cosecha obtenida en Egipto en 2006 podría contribuir a que el país envíe 1,1 millones de toneladas de arroz en 2007, un 10 por ciento más que el volumen previsto en 2006. Después de haber impuesto en septiembre restricciones temporales sobre las exportaciones, en octubre el Gobierno volvió a permitir las exportaciones de arroz elaborado, manteniendo la prohibición para el arroz descascarillado. Es probable que el impacto de la restricción no haya sido tanto, ya que la mayor parte de las importaciones arroceras de Egipto consiste en arroz elaborado y partido. La abundancia de suministros provenientes de la excelente cosecha de 2006 podría permitir al Pakistán mantener sus exportaciones en 3,5 millones de toneladas, aunque los comerciantes podrían encontrarse con aranceles más altos para las ventas destinadas al África oriental (Kenya, Uganda y la República Unida de Tanzanía) y a la República Islámica del Irán. Un acuerdo alcanzado últimamente con Viet Nam para permitir la entrada franca del arroz procedente de Camboya impulsaría también las exportaciones de este último país. La mayor parte de los otros grandes exportadores de arroz, como Ecuador,la India, el Jap ó n, los Estados Unidos , el Uruguay y Viet Nam, podrían encontrar dificultades para mantener los envíos en 2007 en el mismo nivel que en 2006, a causa de las limitaciones impuestas por la oferta. Australia, en particular, podría hasta llegar a ser un importador neto de arroz en 2007, habida cuenta de las sombrías perspectivas para la cosecha de arroz. También los envíos de la India podrían verse afectados negativamente por los altos precios internos, sobre todo para el arroz basmati, cuya siembra ha disminuido considerablemente en la presente campaña. Además, la decisión adoptada últimamente por la asociación de exportadores de establecer un nivel mínimo de precios de exportación para el arroz basmati sostendría también sus cotizaciones. La escasez de suministros en Viet Nam instigó al Gobierno a restringir las exportaciones en noviembre de 2006. Dada la probabilidad de que persista la escasez hasta marzo/abril de 2007, cuando se recogería la cosecha de invierno/primavera, las ventas en 2007 podrían limitarse a un nivel inferior al previsto en 2006, especialmente si se lleva a cabo el acuerdo anunciado últimamente con Tailandia, de permitir que los precios de exportación del Viet Nam converjan con las cotizaciones (más altas) de Tailandia. En el caso de los Estados Unidos, la reducción del mercado se debe a las previsiones de un alza de los precios internos así como a los requisitos de verificación impuestos por algunos países importadores, tras el descubrimiento de la presencia no autorizada de arroz LL601 modificado genéticamente en los envíos de arroz de grano largo de los Estados Unidos.

En 2007 se prevén pocos cambios en el consumo humano de arroz per cápita Según se prevé, el consumo total de arroz en 2006/07 aumentará alrededor de 4 millones de toneladas a 421 millones de toneladas, en equivalente de arroz elaborado. Como es habitual en el caso del arroz, la mayor parte del producto se destinará al consumo humano, o sea alrededor de 372 millones de toneladas. Se prevé que el consumo medio de arroz per cápita se mantenga casi sin variaciones en alrededor de 56,9 kg. por año, debido a las previsiones que señalan para los países en desarrollo un estancamiento de la ingesta per cápita. En los países en desarrollo el consumo per cápita se mantendrá, según los pronósticos, en torno a los 68,5 kg. por año, mientras que en los países desarrollados podría aumentar algo, o sea 12,8 kg. por año. En cambio, los países de bajos ingresos y con déficit de alimentos (PBIDA) podrían hacer frente a una pequeña disminución de las disponibilidades per cápita, debido principalmente a las perspectivas de un crecimiento limitado de la producción y al estancamiento de las importaciones.

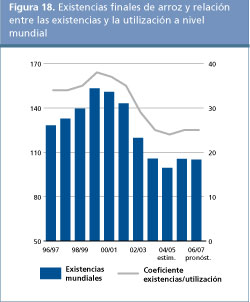

Ahora se prevé que al cierre de las campañas agrícolas de 2007 las existencias mundiales de arroz se reduzcan a menos de 105 millones de toneladas, volumen ligeramente inferior a su nivel de apertura, lo que modifica radicalmente las previsiones anteriores de una reposición de las existencias. Las variaciones de las perspectivas se deben principalmente a un empeoramiento de las proyecciones para las cosechas de algunos de los principales países productores, que obligará a muchos de ellos a recurrir a sus reservas para satisfacer el consumo interno y, en el caso de los exportadores, para atender a la demanda de exportación. Entre los países exportadores tradicionales, se prevé que solamente Chinay la Indiacierren la campaña con un pequeño aumento de sus existencias arroceras, sostenidas, en el caso de China, por el aumento de la producción y el estancamiento del consumo interno, mientras que en la India se debería principalmente a una disminución prevista en las exportaciones de 2007. Es probable que la mayoría de los otros países exportadores de arroz terminen la campaña con menos remanentes. Por ejemplo, en Tailandia, debido a la merma de la producción de la presente campaña se tendría que recurrir a las existencias para satisfacer las crecientes necesidades internas y un aumento considerable de las exportaciones en 2007. Es probable que una gran parte de la contracción se produzca en las reservas gubernamentales. Las cosechas relativamente malas podrían también obligar a Viet Nam, no solamente a reducir el volumen de sus exportaciones, sino también a retirar suministros de sus reservas. Análogamente, es posible que la disminución prevista en la producción de los Estados Unidos dé lugar a una reducción de las existencias al final de la campaña. En cuanto al Pakistán, el mantenimiento de un nivel alto de exportaciones podría también entrañar una reducción de las reservas. En Egipto, actualmente no se prevén grandes cambios en las existencias finales. Entre los países exportadores no habituales, se prevé que Camboya, la República Islámica del Irán, Myanmar y Sri Lanka utilicen una parte de los aumentos registrados en la producción de la presente campaña para reconstituir sus reservas arroceras. El aumento de la producción también podría favorecer una reposición de las existencias en Nigeria, el Senegaly la República Unida de Tanzanía. En cambio, es probable que el rápido crecimiento del consumo en Bangladesh dé lugar a una disminución de las reservas, a pesar del aumento de las importaciones. Análogamente, también se prevé una reducción de las existencias en el Brasil, Indonesia, el Japóny la República de Corea,debida a los malos resultados de la producción obtenida en 2006.

El descenso previsto en las existencias mundiales arrastradas a 2007 tendría también una influencia negativa en la relación existencias/utilización de arroz, que indica en qué medida podrían las reservas arroceras cubrir las necesidades de consumo de arroz en 2007 y, por consiguiente, la seguridad alimentaria. Según los pronósticos actuales, en 2007 la relación podría descender a 24,6, frente a 25,0 en 2006. 1. Basmati 217, Basmati 370, Basmati 386, Kernel(Basmati), Pusa Basmati , Ranbir Basmati, Super Basmati, Taraori Basmati (HBC-19) y Type-3 (Dehradun). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |