No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

SEMILLAS OLEAGINOSAS, ACEITES Y HARINAS OLEAGINOSAS1/

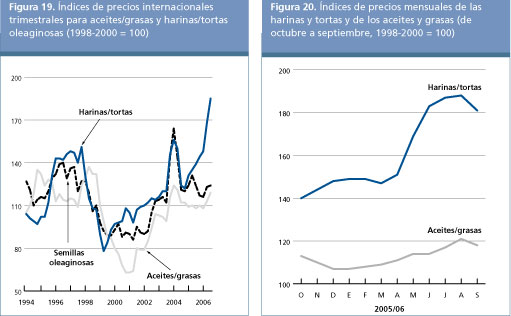

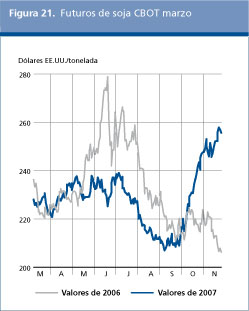

Durante la segunda mitad de la campaña 2005/06 (octubre/septiembre), en el conjunto de las semillas oleaginosas los precios subieron en atención a los pronósticos de un crecimiento tan sólo moderado de la producción de los cultivos oleaginosos en 2006/07, combinado con un nuevo aumento de la demanda a niveles sin precedentes. El mercado reaccionó ante la perspectiva de suministros menos abundantes y de una reducción de las existencias en comparación con los tres años anteriores, en los que los suministros eran abundantes en relación con la demanda. En el último trimestre de 2005/06, los índices de precios de la FAO para los aceites y grasas y las harinas y tortas superaron en un 10 y 30 por ciento, respectivamente, los niveles registrados durante el mismo período de la campaña anterior. El aumento fue más pronunciado para los precios de las harinas y tortas, por influencia también del fuerte aumento de los precios mundiales del trigo y de los cereales forrajeros. Los pronósticos más recientes para 2006/07 confirman que la producción de semillas oleaginosas podría no ser suficiente para satisfacer la demanda mundial de aceites y grasas, lo que obligará a una reducción considerable de las existencias, índice de que los precios de los aceites y grasas pueden continuar subiendo durante la campaña actual. En cambio, podrían dejar de subir los precios de las harinas y tortas, ya que la producción mundial de harinas excedería la demanda y las existencias aumentarían ulteriormente. Ahora bien, el efecto deprimente de la abundancia de las existencias en los precios podría verse compensado por la constante firmeza de los precios de los cereales forrajeros que, a la postre, debería estimular la demanda de harinas oleaginosas. El mercado de futuros tiende a apuntar en esta dirección: a finales de noviembre de 2006, en el CBOT los contratos a marzo para la soja superaban ) el valor correspondiente de 2005 en alrededor de 50 dólares EE.UU. por tonelada (23 por ciento); y desde septiembre de 2006, la evolución de los precios de los futuros de soja se ha visto fuertemente influenciada por los futuros de maíz. En los próximos meses, los precios en el conjunto de las semillas oleaginosas se verán afectados por la marcha de las cosechas en el hemisferio sur, que se recogerán a principios de 2007. En el curso de la campaña los precios irán reflejando cada vez más las perspectivas para la producción de 2007/08, tanto de las semillas oleaginosas como de los otros cultivos. Es posible que las informaciones más recientes acerca de la continuación de las restricciones en los mercados de los cereales forrajeros afecten en 2007 a las siembras de semillas oleaginosas. Si descendiera la relación entre los precios de las semillas oleaginosas y de los cereales, como se prevé actualmente (véase la Figura 8 en la sección de cereales secundarios, que compara los precios de los futuros de soja y de maíz), cabría esperar que los agricultores del hemisferio norte sembraran más cereales y menos semillas oleaginosas en la primavera de 2007, lo que contribuiría a sostener aún más durante el año los precios de las semillas oleaginosas y de los productos derivados.

Cuadro 5. Panorama de los mercados mundiales de semillas y productos oleaginosos

Fuente: FAO.

Nota: Para más explicaciones sobre definiciones y alcance véase en el texto la nota 2.

1Comprende los aceites y grasas de origen vegetal y animal.

2 La producción más las existencias iniciales.

3 Remanente del saldo.

4 Los datos sobre el comercio se refieren a las exportaciones basadas sobre una campaña comercial normal de octubre/septiembre.

5 Todas las cifras correspondientes a las harinas se expresan en equivalente en proteína; las harinas incluyen todas las harinas y tortas derivadas de cultivos oleaginosos, así como la harina de pescado.

Actualmente se pronostica que la producción mundial de semillas oleaginosas de 2006/07 no aumentará más que en un 1 por ciento, lo que representa una considerable desaceleración con respecto a las campañas pasadas. Se prevé que la producción mundial de soja aumente en un 2-3 por ciento, alcanzando nuevamente niveles sin precedentes, lo que se vería compensado por una merma de la producción mundial de colza, maní y girasol. Con respecto a la soja, en los Estados Unidos se ha obtenido una cosecha sin precedentes, gracias a un aumento tanto de la superficie como de los rendimientos. En América del Sur, donde todavía se está sembrando la soja, se pronostica provisionalmente que la producción aumentará a una tasa inferior a la media del 2 por ciento. La producción del Brasil descenderá, según los pronósticos, en alrededor de un 2 por ciento, debido a una reducción considerable, por segundo año consecutivo, de la superficie plantada, causada por los altos costos de producción y la falta de financiación. El déficit de Brasil debería verse compensado por la Argentina, donde la superficie sembrada con soja debería superar el nivel sin precedentes de 2005, y las proyecciones relativas a la producción apuntan a 42 millones de toneladas, exactamente el doble de la cantidad producida en 2000. En China, el cuarto productor mundial de soja, se señala que la producción ha descendido por segundo año consecutivo. Según los pronósticos, la producción mundial de colza disminuirá considerablemente después de tres años de cosechas sin precedentes, a causa principalmente de las condiciones atmosféricas desfavorables que dieron lugar a una disminución de los rendimientos. En cuatro de los cinco grandes productores, a saber Australia, Canad á, China y la India, se prevé una merma de la producción.En la India, la producción descendió porque los agricultores prefirieron dedicar parte de la tierra a cereales y legumbres, cuyos precios resultaban más atractivos. Según las estimaciones, la producción de colza de la Unión Europea se ha mantenido sin modificaciones, mientras que en Ucrania ha aumentado. La producción mundial de maní ha descendido después de tres años de buenos rendimientos. En la India y los Estados Unidos, la producción ha sido menor. Con respecto a las semillas de girasol, la disminución de la producción en los Estados Unidos se ha visto sólo en parte compensada por aumentos registrados en otras partes. Cuadro 6. Producción mundial de las principales semillas oleaginosas

Fuente: FAO.

Nota: Los años emergentes juntan las cosechas anuales del hemisferio norte recogidas en la última parte del primer año indicado y las cosechas anuales del hemisferio sur recogidas en la primera parte del segundo año indicado. Para los cultivos arbóreos, que se producen todo el año, se utiliza la producción del segundo año civil indicado..

Los pronósticos actuales relativos a la producción se traducen en un incremento inferior a la media de la producción mundial de los aceites y grasas de alrededor del 2 por ciento. La desaceleración se debe a un incremento tan sólo moderado de la producción de aceite de soja y al descenso de la producción de los aceites de colza, maní y girasol. En cambio, se prevé que la producción mundial del aceite de palma registre nuevamente un aumento notable en 2007, previsto en un 7 por ciento, debido a un considerable incremento de la superficie cultivada, principalmente en Indonesia. Pero se trata de pronósticos provisionales, ya que la producción del aceite de palma podría verse perjudicada por las condiciones meteorológicas relacionadas con el fenómeno de El Niño. Según los pronósticos, los suministros mundiales de aceites y grasas (es decir, las existencias finales de 2005/06 más la producción de 2006/07) volverán a aumentar, aunque mucho menos que durante las dos últimas campañas).

Como en los últimos años, la demanda mundial de aceites y grasas, para fines tanto alimentarios como no alimentarios, debería experimentar una expansión significativa ya que el consumo mundial debería aumentar durante 2006/07 casi 6 millones de toneladas, o sea un 4 por ciento. Un factor que influye cada vez más en la demanda es el rápido crecimiento de la utilización de aceites y grasas como combustibles y como materia prima para la producción de biodiésel. Se prevé que tal utilización aumente ulteriormente en la Unión Europea y los Estados Unidos, mientras que en algunos otros países como la Argentina, Brasil, Canadá, Indonesia, Malasiay F ilipin a s , la producción está recién comenzando. Los principales aceites utilizados son los de soja y de colza, pero también se están utilizando los de palma y de coco, así como las grasas animales. Las inversiones del sector privado en el desarrollo de las industrias de biodiésel continúan intensificándose, independientemente de la incertidumbre que rodea la evolución de los precios de los aceites minerales no obstante la posibilidad de que las fábricas no funcionen a capacidad completa. Dicha tendencia se explica por los incentivos gubernamentales y otras medidas de apoyo público, junto con los requisitos actuales o previstos de mezclas obligatorias. Según fuentes privadas, la utilización mundial de aceites y grasas como biocombustibles debería exceder el 10 por ciento del consumo total en 2006/07. En lo que se refiere al consumo total de aceites y grasas, la disminución prevista en los suministros de los aceites de colza, maní y girasol debería aumentar la dependencia de los aceites de soja y de palma en 2006/07. Los dos aceites tomados conjuntamente deberían representar la mitad del consumo total. Normalmente, la mayor parte de la expansión de la demanda mundial se produce en el mundo en desarrollo. Sin embargo, en los últimos dos años, también se ha producido un crecimiento considerable en las naciones desarrolladas debido a la producción de biocombustible en dichos países, tendencia que debería continuar en 2006/07. Entre los países en desarrollo, se prevé que el aumento de la demanda se deba principalmente a Asia. Cabe señalar particularmente a China, donde el crecimiento demográfico y del PBI continúa impulsando el consumo de productos alimenticios y no alimentarios, y a Malasia, donde aumenta la demanda de aceite de palma, que se usa como combustible y como materia prima para la producción de biodiésel.

En comparación con la demanda global, los suministros mundiales de aceites y grasas, gracias a una amplia disponibilidad de reservas, continúan siendo abundantes. De por sí, la producción de 2006/07 no alcanzará para satisfacer la demanda, por lo que será necesario una reducción de las existencias mundiales de alrededor del 3 por ciento. Ello representa un cambio fundamental respecto a la tendencia observada en las dos últimas campañas, en las que la producción mundial de aceites y grasas superaba la demanda y las existencias de aceites y grasas ascendieron a niveles sin precedentes. La reducción prevista en las existencias debería darse en los aceites de colza y girasol, y concentrarse en China, la India , la Unión Europea y América del Norte. Los pronósticos actuales para 2006/07 suponen una disminución de 1 punto porcentual en la relación entre las existencias mundiales y la utilización, lo que explica por qué durante la presente campaña los precios de los aceites y grasas se mantendrán altos o incluso se fortalecerán ulteriormente. Las proyecciones iniciales para la próxima campaña, que apuntan a una ulterior restricción de la situación de la oferta y la demanda en 2008, podrían prestar un sostenimiento adicional a los precios.

De manera semejante a lo que ocurrió en los últimos años, se prevé que en 2006/07 el comercio mundial de aceites y grasas (incluido el aceite contenido en las semillas comercializadas) aumentará más del 6 por ciento, o sea más de 4 millones de toneladas. A los aceites de palma y de soja debería corresponder la mayor parte del aumento debido a la disminución de los suministros de aceites de colza y de otros aceites de la presente campaña. La mayor parte del incremento de las importaciones debería darse en los países en desarrollo, especialmente en Asia. Chinay la India continúan siendo los principales compradores, con volúmenes sin precedentes pronosticados, respectivamente, en 14,1 millones de toneladas y 5,8 millones de toneladas (incluido el aceite contenido en las semillas oleaginosas importadas). El aumento del 10 por ciento previsto en las importaciones de China se debe a las malas cosechas de colza y soja obtenidas, así como al aumento de la demanda interna de semillas oleaginosas, estimulada por la continua expansión de la capacidad de molturación del país. También en la India, donde las cosechas abundantes de la última campaña detuvieron la expansión de las importaciones, se prevé que el descenso de la producción previsto en la presente campaña dará lugar a volúmenes de importaciones sin precedentes. A la Unión Europea debería corresponder la mayor parte del aumento de la demanda de importaciones de los países desarrollados, en los que las importaciones deberían continuar intensificándose tras dos años de una expansión excepcional, porque la producción interna no es suficiente para satisfacer la demanda de semillas oleaginosas, tanto para el consumo humano como para la producción de biocombustibles. También en los Estados Unidos se prevé un ulterior crecimiento de la demanda de importaciones. En cuanto a las exportaciones mundiales de aceites y grasas, se prevé que en algunos países principalmente Argentina, Bra s il, Canad á, Indonesia, Malasia ,y los Estados Unidos las disponibilidades exportables se verán limitadas por un uso interno mayor de los aceites y grasas para la producción de biocombustibles. Brasil podría experimentar un descenso en los envíos, dada la probable merma de su producción. Análogamente, Australia debería disponer de menos aceite de colza para exportar debido a la disminución de la producción interna. En vista de esta escasez, se prevé que Canadá aumente ulteriormente sus exportaciones de colza y aceite de colza, exportando un volumen sin precedentes de 3,4 millones de toneladas en 2006/07. Además, se prevé que Ucrania entrará como nuevo proveedor de colza. La mayor parte del aumento del comercio del aceite de soja en la presente campaña se debería a la Argentina y los Estados Unidos, cuyas abundantes cosechas de soja deberían permitirles exportar volúmenes sin precedentes. En el caso de la Argentina, podría ocurrir lo mismo con el aceite de girasol. La expansión mayor debería registrarse en las exportaciones de los aceites de palma y almendra de palma, que en conjunto deberían representar más del 40 por ciento del comercio total en 2006/07, siendo Indonesia y Malasialos proveedores principales. Aunque Malasiadebería seguir siendo el principal exportador, las exportaciones de Indonesia se están acercando rápidamente a los niveles previstos para Malasia.

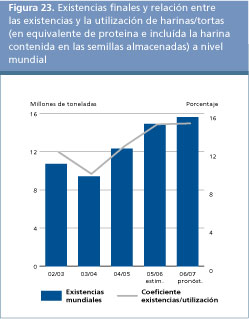

Según se prevé, en 2006/07 la producción mundial de harinas y tortas registrará un aumento moderado de sólo un 1 por ciento, por segundo año consecutivo inferior a la media. El crecimiento se ve atenuado por una merma de la producción de las harinas de colza, girasol y maní, compensada, sin embargo, por una producción récord de harina de soja. El aumento de la producción de harina de soja se deberá a la Argentina y a los Estados Unidos, cuyo incremento debería compensar la disminución prevista en Bra s il, Chinay la India. En cuanto a los suministros mundiales de harinas y tortas (es decir, las existencias finales de 2005/06 más la producción de 2006/07), para la campaña actual se prevé un crecimiento medio del 3-4 por ciento, gracias a la disponibilidad de una cuantía sin precedentes de existencias remanentes.

En 2006/07, se prevé que el consumo mundial de harinas y tortas aumente en un 3-4 por ciento, o sea en 3,3 millones de toneladas (expresadas en equivalente de proteína), estimulado entre otras cosas por la escasez y el aumento de los precios de los cereales forrajeros, así como por la recuperación prevista en la producción pecuaria. La harina de soja debería representar hasta el 90 por ciento del aumento previsto en el consumo de harinas y tortas. Tres cuartas partes del aumento de la demanda debería originarse en los países en desarrollo, en los que se considera que el consumo va creciendo más rápidamente que en los países desarrollados. Como en años anteriores, el crecimiento del consumo se concentrará en Asia, donde el incremento mayor en términos absolutos debería registrarse en China. Se prevé que alrededor de la mitad del incremento previsto en la demanda mundial se produzca en China, cuya parte en la utilización mundial aumentaría en tal caso a más del 20 por ciento. Entre los países desarrollados, el consumo debería mantenerse casi sin modificaciones en los Estados Unidos, mientras que en la Unión Europea es probable que aumente ulteriormente gracias a la disponibilidad de harinas cotizadas a precios interesantes, debido al aumento de la molturación interna impulsado por la demanda de aceite. Los excedentes dan lugar a un ulterior aumento de las existencias Según los pronósticos actuales, la producción de harinas y tortas de 2006/07 debería superar la demanda como en los dos años anteriores, aunque la magnitud del excedente debería disminuir. Como consecuencia, se prevé por tercer año consecutivo un aumento de las existencias a un nuevo nivel sin precedentes. El aumento se debería principalmente al incremento de las existencias de harina de soja en los Estados Unidos, que compensaría el descenso de las existencias en Brasil y la Unión Europea. En base a los pronósticos actuales relativos a la oferta y la demanda, la relación entre las existencias mundiales de harinas y tortas y su utilización sería casi igual a la de la campaña anterior. En tal caso, las recientes tendencias alcistas de los precios de las harinas y tortas podrían interrumpirse, aunque por poco tiempo dado que los pronósticos actuales indican para 2007/08 una escasez de suministros en relación con la demanda, lo cual volvería a sostener los precios de las harinas y tortas en un período posterior de la presente campaña.

Según las previsiones, en 2006/07 el comercio mundial de las harinas y tortas continuará en expansión. Los envíos deberían aumentar en más de 6 millones de toneladas (expresados en peso de los productos), lo que representaría un aumento del 5 por ciento en comparación con la campaña pasada. La harina de soja debería representar prácticamente todo el incremento del comercio mundial, atribuyéndose el incremento de las exportaciones a solamente dos países, la Argentina y los Estados Unidos, cuyos envíos ascenderían a niveles sin precedentes. En cambio, se prevé una disminución de los volúmenes de exportación del Brasil y la India, debido a malas cosechas internas y a un aumento de la demanda interna. En cuanto a las importaciones, prácticamente todo el aumento de la demanda mundial debería originarse en los países en desarrollo. Las necesidades de importación aumentan sobre todo en las naciones en desarrollo de Asia. En China, el descenso previsto en la producción interna de harinas, combinado con el aumento de la demanda de harinas y tortas, debería acrecentar el volumen de las importaciones en otros 3,4 millones de toneladas (incluida la harina contenida en las semillas importadas), o sea un 14 por ciento, en comparación con 2005. También se prevén aumentos considerables en Malasia, Pakistán, la República de Corea, Tailandia y Viet Nam. En la Unión Europea, que representa alrededor de una tercera parte de la demanda mundial de importaciones, las compras deberían mantenerse sin modificaciones. 1. Casi todo el volumen de los cultivos oleaginosos recogido en todo el mundo se moltura con objeto de obtener aceites y grasas para la nutrición humana o para fines industriales, y las tortas y harinas se utilizan como ingredientes en los piensos. Por lo tanto, en vez de referirse a las semillas oleaginosas, el análisis de la situación del mercado se realiza principalmente en términos de aceites/grasas y tortas/harinas. En consecuencia, los datos sobre la producción de aceites (tortas) derivados de semillas oleaginosas se refieren al equivalente en aceite (torta) de la producción actual de las semillas oleaginosas pertinentes, mientras que los datos sobre el comercio y las existencias de aceites y tortas se refieren al comercio y las existencias de aceites y tortas más el equivalente en aceite (torta) del comercio y de las existencias de semillas oleaginosas. 2. Para una información detallada sobre los precios y los índices correspondientes, véase el Cuadro A22 del apéndice. 3. En la presente sección se examina la evolución de la producción de aceites y harinas de todos los orígenes, que, además de los productos derivados de los cultivos oleaginosos examinados en la sección anterior, comprende el aceite de palma, los aceites y harinas de origen marino, así como las grasas de origen animal.. 4. La presente sección se refiere tanto a las harinas derivadas de cultivos oleaginosos como a la harina de pescado. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |