No.2  diciembre 2006 diciembre 2006 | ||

|

Perspectivas Alimentarias | |

| Análisis del Mercado Mundial | ||

|

Notas especiales

* La presente nota especial, de ALFRED C. TOEPFER INTERNATIONAL ( www.acti.de ), no necesariamente refleja las opiniones del HIPERENLACE de la FAO Se va acercando rápidamente la fecha de la próxima ronda de ampliaciones de la Unión Europea, la sexta desde 1957. El 1° de enero de 2007, Rumania y Bulgaria adherirán como los miembros 26°y 27° de la Unión Europea, cuyos límites se extenderán de esa manera hasta el Mar Negro, zona importante desde el punto de vista logístico. Con esta ampliación, equivalente al territorio de Alemania, la superficie de la Unión Europea será de 4 240 000 km², que representan el 40 por ciento del continente europeo. Con el ingreso de estos países, el número de los habitantes de la Unión Europea aumentará en alrededor de 30 millones a un total de 490 millones. El crecimiento económico registrado por los dos países en los últimos cinco años ha sido elevado, situándose en un 5,5 por ciento anual en Rumania y 5 por ciento en Bulgaria. En ambos países, el factor responsable del crecimiento económico ha sido la demanda interna debida al elevado nivel del consumo privado, por un lado, y a la gran demanda de bienes de capital, por otro. A pesar del creciente consumo registrado en los últimos años, los dos países figuran entre los más pobres de Europa. En 2005, el producto interno bruto per cápita ascendió a 3 347 dólares EE.UU. en Bulgaria y a 3 600 dólares EE.UU. en Rumania, frente a 30 473 dólares EE.UU. en la UE-25. El presente estudio de mercado se centrará en la agricultura deRumania y Bulgaria. Según EUROSTAT, la superficie agrícolade Rumania asciende a 13,9 millones de hectáreas, con 8,8 millones de hectáreas cultivables. Los suelos más fértiles se encuentran en la parte oriental de Rumania (provincia de Banat),y en las zonas de Wallachia,en el sur, y la República de Moldavia,en el este. Bulgaria tiene una superficie agrícola de 2,9 millones de hectáreas, con 2,7 millones de hectáreas cultivables. La tierra negra fértil se encuentra en el norte del país, en la frontera con Rumania. La región situada en el nordeste de Bulgaria, en los alrededores de Dobrich,se considera el granero del país. La mayor parte de las fincas deRumania y Bulgaria son pequeñas. En una encuesta realizada en 2002 por EUROSTAT en Rumania se registraron 4,5 millones de explotaciones. En su mayor parte, el país tiene una economía de subsistencia, con fincas que no alcanzan a una hectárea. El cuarenta (40) por ciento de las explotaciones agrícolas cultiva entre una y cinco hectáreas, lo que representa alrededor del 30 por ciento de la superficie agrícola total. La razón principal de esta estructura que favorece a las fincas pequeñas se encuentra en la reforma agraria de 1991, por la que se devolvieron las tierras a los dueños que figuraban como tales antes de 1945. Tambiénrecibieron terrenos agrícolas los empleados de las antiguas granjas colectivas que habían trabajado en una explotación por lo menos durante tres años. Ninguno de los propietarios, tanto antiguos como nuevos, recibió más de 50 hectáreas. Además, las explotaciones pueden adquirir sólo hasta 200 hectáreas de tierras agrícolas. Todo lo que exceda de esa cifra, deberá arrendarse. Bulgaria tiene alrededor de 665 000 fincas. La transformación sufrida por la estructura de las explotaciones puede compararse con la de los nuevos estados alemanes. Actualmente, el 79 por ciento de la superficie agrícola total se cultiva en fincas de más de 50 hectáreas. Los cultivos más importantes en ambos países son el trigo, el maíz y el girasol. En Rumania, se cultiva también y en mayor escala la soja. En los últimos cuatro años, la producción rumana de cereales que comprende trigo, cebada, maíz, centeno y avena alcanzó un promedio de 12,3 millones de toneladas. El cultivo más importante fue el de maíz, con una producción media de 7,1 millones de toneladas, seguido del trigo (3,9 millones de toneladas) y la cebada(721 000 toneladas). Los rendimientos por hectárea han aumentado muy poco enRumaniadesde 1991. En los últimos cuatro años, el rendimiento del maíz no alcanzó más que una media de 3 toneladas por hectárea, inferior incluso al rendimiento registrado en Ucrania, y muy inferior a la media de 7,7 toneladas por hectárea de la UE-25. El forraje más importante es el maíz, con una utilización anual media de aproximadamente 5,6 millones de toneladas en el período comprendido entre 2003/04 y 2005/06, seguido del trigo, situado en 850 000 toneladas. En el mismo período, el promedio de las exportaciones fue de 1,1 millones de toneladas anuales, que comprenden 520 000 toneladas de maíz, 333 000 toneladas de trigoy 216 000 toneladas de cebada. En Bulgaria, la producción de cereales alcanzó un promedio de 4,9 millones de toneladas en los últimos cuatro años. El cereal más importante es el trigo, con una producción media de 2,8 millones de toneladas, seguido del maíz (1,4 millones de toneladas) y la cebada(605 000 toneladas). Actualmente, los rendimientos son mayores que en Rumania. Los rendimientos del maíz, por ejemplo, alcanzaron una media de 3,8 toneladas por hectárea en los últimos cuatro años. También en Bulgaria el forraje más important ees el maíz, con una utilización anual media de 800 000 toneladas en el período 2003/04-2005/06, seguido del trigo (610 000 toneladas). En el mismo período se exportó anualmente un promedio de 750 000 toneladas de trigo, así como 349 000 toneladas de maíz y 210 000 toneladas de cebada. El girasol es la principal semilla oleaginosa en ambos países. Después de la caída de la cortina de hierro en 1991, el cultivo del girasolaumentó significativamente. En efecto, en los últimos cuatro años la producción alcanzó un promedio de 1,2 millones de toneladas, mientras que en 1991 se habían producido tan sólo 556 000 toneladas.EnRumania, también aumentó considerablemente el cultivo de la colza en los dos últimos años. La principal región productora de colza es la situada a lo largo del borde meridional de los Montes Cárpatos. Mientras en los últimos cuatro años la producción de semillas de colza ascendió a un promedio de 64 000 toneladas, en 2005 y 2006 los productores rumanos produjeron más de 160 000 toneladas. El aumento de la producción se debe principalmente a la creciente utilización de aceites vegetales en la UE-25. De ahí queRumaniase haya convertido en un important e export adora la UE-25. En el período comprendido entre 2003/04 y 2005/06, las exportaciones de semillas de girasolalcanzaron un promedio de 345 000 toneladas. Según nuestras estimaciones, las exportaciones de semillas de colza a laUnión Europea en la presente campaña comercial casi se duplicaron con respecto a hace dos años. Es probable, sin embargo, que en los próximos años disminuya el potencial de exportación, en el caso de que llegaran a construirse efectivamente las plantas de biodiésel previstas, cuya capacidad de producción se estima en 290 000 toneladas. En Bulgaria, las semillas de girasol han sido desde 2003 el cultivo oleaginoso más importante, con una producción anual media de 721 000 toneladas. Constituyen, además, una exportación importante, que entre 2003/04 y 2005/06 alcanzó un volumen anual de 418 000 toneladas. En ambos países, los rendimientos de los cereales y de las semillas oleaginosas fluctúan mucho debido al clima continental, los inviernos rigurosos, el peligro de inundaciones en los bordes del Danubio, las posibilidades mayores de destrucción invernal (en Rumania alcanza un promedio de 9-12 por ciento de los cereales de invierno) y las sequías estivales. Además, como la mayoría de las fincas son pequeñas, no tienen la liquidez ni la capacidad de gestión necesarias para contrarrestar en alguna medida las variaciones extremas de los rendimientos. Con todo, ambos países cuentan con un potencial de producción considerable. Como en muchos de los antiguos países socialistas, después de 1991 los rendimientos han variado, no sólo de región a región, sino también dentro de una misma región, de finca a finca. Aunque muchas de las antiguas explotaciones colectivas están funcionando con un nivel bajo de rendimiento, los inversores extranjeros han demostrado que es posible obtener rendimientos mayores. Es totalmente posible obtener rendimientos de 6 toneladas por hectárea para el trigo, o de 7 toneladas para el maíz, y de 2 toneladas para las semillas de girasol, siempre y cuando se utilicen insumos adecuados y se optimicen los procesos de producción (en condiciones atmosféricas normales). La producción rumana de carne de cerdo,que en los últimos años ha ido aumentando constantemente con tasas medias de crecimiento de 5,3 por ciento desde 2000, para 2006 está pronosticada por el USDA en 490 000 toneladas. El aumento se debe a una sólida demand a interna. En Rumania, el consumo de carne de cerdo per cápita ha ido creciendo desde 2001 en un 8,8 por ciento anual a 14,3 kg estimados para 2006. En la UE-25, el consumo es de 43,5 kg per cápita. Todo considerado, el USDA prevé que la demanda de carne de cerdo ascienda en 2006 a 778 000 toneladas. Además del incremento del consumo, las import aciones son nueve veces superiores a las de 2000. El USDA ha pronosticado las importaciones de carne de cerdo en 288 000 toneladas, frente a 263 000 toneladas en 2005 y 32 000 toneladas en 2000. Los inversores extranjeros consideran queRumaniacuenta con un potencial de crecimiento interesante a causa de los salarios bajos, la creciente demanda de carne de cerdo, la disminución de los costos de producción y los bajos precios de la tierra. A pesar del incremento de la producción, las piaras se han mantenido relativamente estables en los dos últimos años. Al final de 2005, se contaban 5,2 millones de cabezas, en comparación conlos 5,1 millones en 2002. Pero a medida que avanzan los cambios estructurales, las antiguas explotaciones colectivas quedan con menos animales mientras que aumentan las existencias de otros tipos de explotaciones. En Bulgaria, la producción de carne de cerdose redujo a menos de la mitad entre 2000 y 2006. Según las estimaciones publicadas por el USDA, en 2006 se producirán 81 000 toneladas de carne de cerdo, en comparación con las 224 000 toneladas producidas en 2000. La baja se debe a un consumo menor de carne de cerdo en 2006, estimado en 105 000 toneladas, frente a las 263 000 toneladas de hace seis años. Pero en los dos últimos años la utilización se ha estabilizado en ese nivel. El USDA prevé que el consumo per cápita ascienda en 2006 a 7,9 kg. Como enRumania, las explotaciones dedicadas al ganado porcino son muy pequeñas, con sólo cinco animales por término medio. Comparativamente, en mayo de 2006 Alemania contaba con un promedio de 322 animales por explotación. Al final de 2005 había en total 943 000 cerdos, casi como en el estado alemán de Sajonia Anhalt. La deficiencia en materia de normas de higiene constituye un problema en los dos países. Índice de ello es el brote de la peste porcina clásica, presente enRumania y Bulgaria desde hace bastante tiempo. En 2006, ya se han registrado más de 500 casos enRumania. A principios de noviembre se ha comenzado una campaña de inmunización de emergencia en las explotaciones pequeñas, que se extenderá a las grandes explotaciones a partir del 1° de enero de 2007. Por este motivo, ninguno de los dos países puede exportar cerdos vivos, carne de cerdo ni ciertos productos porcinos a la UE-25. En Rumania el sector avícola ha cobrado mayor impulso en los últimos años. Es interesante señalar que diez de las explotaciones del país aportan el 50 por ciento de la producción interna total. Las normas de calidad y de higiene y los métodos de producción aplicados por dichas explotaciones se basan en los del oeste, y, por tanto, crían sus propios animales, los alimentan con piensos de fabricación propia, los sacrifican y elaboran sus productos en sus fincas. Por consiguiente, desde 2000 la producción interna ha crecido en un 10,5 por ciento anual medio, y el USDA la estima en 220 000 toneladas para 2006. Este crecimiento rápido se debe al aumento del consumo per cápita, que desde 2001 acusó un incremento anual medio de 9,8 por ciento, y el USDA lo pronostica en 8 kg per cápita para 2006. Además del incremento de la producción, también están aumentando las importaciones, estimadas en 125 000 toneladas para 2006,frente a 25 000 toneladas en 2000. La producción de huevos se ha estancado en 6 millones en los últimos años.En general, muchos observadores de mercado ven un potencial de crecimiento notable de la industria avícola en Rumania, que de importador neto de carne de ave podría pasar a ser un exportador neto. Como en Rumania, el sector avícola de Bulgariaes un mercado en crecimiento, con una concentración de mercado cada vez mayor. En efecto, el 17 por ciento de las explotaciones ya posee el 60 por ciento de los pollos parrilleros. La densidad avícola mayor se encuentra en el nordeste , considerado el granero del país y fuente de forrajes. El USDA estima la producción de carne de ave en 2005 en un volumen situado entre 70 000 y 80 000 toneladas, frente a las 60 000 del año anterior. Una razón importante que explica el incremento es el consumo per cápita, situado en torno a los 14 kg anuales, nivel cercano al de la Unión Europea (15,9 kg.).Además de la producción, también han aumentado en los últimos años las importaciones (44 000 toneladas en 2005 y 42 000 toneladas en 2004). Sólo al final de 2005 y principios de 2006 disminuyó la demanda por un período breve, a causa del brote de gripe aviar, pero esta tendencia se interrumpió después de mayo de 2006. La gripe aviar tuvo consecuencias ulteriores, en el sentido de que muchos mataderos tuvieron que cerrar por no poder cumplir con las normas de higiene. En Bulgaria, ello afectó a 11 de los 59 centros de elaboración de carne de ave registrados en el país. La producción lechera en Rumania ascendió en 2005 a poco menos de 5,9 millones de toneladas, lo que corresponde aproximadamente al total producido en España. Desde 2000, la producción ha aumentado en un promedio de 2,2 por ciento anual. El 97 por ciento de la leche se produce en explotaciones pequeñas que operan con fines de autoabastecimiento o de venta directa. Dos terceras partes de la leche producida se utiliza en la misma explotación o se vende directamente. De ahí que tenga sentido también el pequeño contingente de leche de 3,1 millones de toneladas asignado por la Unión Europea a Rumania. El contingente asignado para las entregas a las lecherías es de 1,1 millones de toneladas; para la venta directa, es de 2,0 millones de toneladas. Actualmente, el Ministerio de Agricultura de Rumania prevé que el contingente de leche se divida entre unos 600 000 productores. La razón principal del bajo nivel de las entregas de lechees la estructura de pequeña agricultura del país. El 95 por ciento de los 1,2 millones de criadores rumanos de ganado lecherotiene una o dos vacas. Los gastos de las lecherías relacionados con la recogida, el transporte y el almacenamiento de la leche son enormes. Existen también problemas con la calidad de la leche que producen, lo que hace imposible una elaboración ulterior. Sólo si se produjera un cambio en la estructura de la agricultura rumana podría pensarse en un aumento del contingente destinado a las lecherías. A finales de octubre, sólo 59 de las poco menos de 600 lecherías registradas enRumaniacumplían con las normas de alta calidad de laUnión Europea.Es probable que otras 188 cumplan con los requisitos de la Unión Europea en un futuro próximo. Desde 2001, el consumo rumano de carne de vacuno ha ido aumentando anualmente en un 0,8 por ciento, y para 2006 el USDA lo estima en 4,9 kg per cápita. En el mismo período la producción aumentó de 200 000 a 208 000 toneladas; y las importaciones, de 215 000 a 240 000 toneladas. Según el USDA, en 2005 los agricultores de Bulgariaalcanzaron un nivel satisfactorio de 1,5 millones de toneladas de leche, lo que corresponde aproximadamente al total de leche producido en Sajonia. A diferencia deRumania, en Bulgaria se entrega más leche a las lecherías, o sea dos tercios de la leche producida; la mitad del tercio restante se consume en las explotaciones, y la otra mitad se vende directamente. El contingente de leche de Bulgaria se fijó en el tratado de adhesión en 979 000 toneladas, de las cuales se entregan 772 000 toneladas a las lecherías. Bulgaria tropieza con los mismos obstáculos estructurales queRumania, aunque los problemas no son tan pronunciados. Dos tercios de los criadores búlgaros de ganado lechero tienen una vaca, y sólo el 10 por ciento de las vacas lecheras pertenece a grandes explotaciones agrícolas. Por lo tanto, los problemas que surgen cuando se recoge la leche son semejantes a los de Rumania. El USDA pronosticó el consumo búlgaro de carne de vacunopara 2006 en 92 000 toneladas (2005: 104 000 toneladas). Esta demanda se ha atendido menos con la producción interna, estimada en 35 000 (39 000) toneladas, que con las importaciones, que totalizaron 53 000 (69 000) toneladas. En los últimos años, el consumo per cápita ha sido de 5 kg por año. Desde 2000, en ambos países la cabañase ha mantenido estable en 3,6 millones de toneladas de cabezas, sólo un 4 por ciento aproximadamente de la cabaña de la UE-27. En el mediano a largo plazo, se prevé una disminución de la cabaña en los dos países, debido principalmente al aumento de la producción lechera por vaca. De resultas del menor número de vacas, nacerán menos terneros para apacentar. Además, un factor que no habría que subestimar es la mejora registrada en el aprovechamiento del forraje y, por consiguiente, la disminución del uso de piensos por unidad de leche o carne. Sin embargo, hay también otros factores importantes para un ulterior desarrollo de la producción pecuaria. Además de una infra e structur a mejorada(que daría lugar a una cotización más favorable de los insumos), y de una mejor comercialización de la leche producida y del ganado listo para el sacrificio, también las normas de higiene cumplen una función importante. Son todos costos adicionales que para muchos agricultores constituirán un gran obstáculo, y que acelerarán la transición de la estructura, especialmente en la producción ganadera. Teniendo en cuenta el cumplimiento insuficiente de importantes normas de higiene, la Comisión de laUnión Europea aprovechó la oportunidad del informe publicado en septiembre de 2006 para advertir a ambos países sobre la necesidad de llevar a cabo mejoras sustanciales, especialmente en la esfera de los sistemas de eliminación de los cadáveres de los animales, con objeto de reducir la posibilidad de que se produzcan casos de EEB. La producción de piensos compuestos en Rumaniapara 2006 se estima en 1,90 millones de toneladas (2005: 1,91). La mayor parte de los piensos compuestos, o sea 1,10 millones de toneladas (1,08), se produce para las aves de corral, seguidos de los piensos compuestos para cerdos, situados en 740 000 (750 000) toneladas. En Bulgaria, la producción de piensos compuestospara 2006 se pronostica en 685 000 (669 000) toneladas: 410 000 (397 000) toneladas para aves de corral y 220 000 (217 000) toneladas para cerdos. Estas cifras reflejan la función importante que desempeña el mercado avícola en ambos países. Se considera que la producción de piensos compuestos para el ganado, que actualmente desempeña una función insignificante en los dos países, contará con un gran potencial en el futuro. Cuando ambos países adhieran a la Unión Europea aceptarán el así llamado acquis communautaire, que consiste en los derechos y obligaciones de la Unión Europea, que tiene carácter vinculante para todos los estados miembros. LaComisión de la Unión Europea espera que mediante la aplicación de la Política Agrícola Común mejore sensiblemente la estructura de la producción agrícola, así como las condiciones de vida de la población rural. Bulgaria yRumaniadisponen de 5 400 millones de euros para la agricultura: 3 900 millones paraRumaniay 1 500 millones para Bulgaria. Un pilar importante es el pago directo a las explotaciones, aunque se puede elegir entre un pago único por explotación y un pago uniforme por superficie. El cálculo del pago único por explotación es muy complicado. Es probable, por lo tanto, que se aplique el concepto más simple del pago uniforme por superficie, como en la mayoría de los países de la UE-10. Todas las reclamaciones de pagos directos, como parte de los pagos por superficie y los pagos por animal, se han combinado en un presupuesto. Los fondos disponibles se pagarán con arreglo a la superficie agrícola del país, y el monto calculado se pagará como pago por hectárea de superficie cultivada. La aceptación, por parte de otros ciudadanos de la Unión Europea, de los derechos y obligaciones comunes para la compra de superficies agrícolas y forestales tiene una excepción: todavía por siete años tienen que acatar las normas nacionales. Se aplicará una norma diferente sólo para los agricultores de los Estados Miembros que arrendaron tierras enRumania y Bulgaria antes de la adhesión. Rumania y Bulgariatienen un potencial de producción considerable, que no se limita a la producción de cereales sino que incluye también la producción pecuaria. Ambos países ya aportan en torno a un 6 por ciento de la producción cerealera de la Unión Europea, un 11 por ciento de las semillas oleaginosas, un 3 por ciento de la carne de vacuno, el 1 por ciento de la carne de cerdo y el 3 por ciento de la producción de carne de ave. Un potencial reconocido no sólo por muchos inversores extranjerosque han invertido allí, sino también por la Unión Europea que alienta las inversiones mediante programas de apoyo especiales, como el destinado a cubrir hasta el 50 por ciento de los costos de inversión. Las zonas buenas para la producción se encuentran en las localidades logísticamente importantes situadas cerca del Danubio, que permiten exportar bienes así como comprar recursos. Cabe suponer, por lo tanto, que Rumania y Bulgaria se convertirán en importantes zonas agrícolas de la Unión Europea. Pero ello no ocurrirá de la noche a la mañana, sino que llevará su tiempo.

Es sabido que las enfermedades animales pueden tener repercusiones importantes a nivel local, pero la interdependencia cada vez mayor que existe entre los mercados está creando la conciencia sobre la ampliación de los costos que representan también para las industrias animales en todo el mundo. No hay duda de que la escalada de los brotes de enfermedades ha aumentado la inestabilidad del mercado, como en el caso más reciente de la reaparición de la fiebre aftosa en América del Sur, el descubrimiento de la EEB en varios de los grandes exportadores y, más específicamente, el aumento y la propagación en todo el mundo de la gripe aviar, especialmente la variedad H5N1. Estos brotes han puesto a prueba la capacidad de resistencia de los mercados mundiales de animales, cuyo comercio ha arrojado últimamente el crecimiento más lento del último decenio. Nunca como ahora habían proliferado tanto las prohibiciones del comercio de la carne, y los consumidores, preocupados por la inocuidad de la carne, se están inclinando cada vez más al consumo de otras proteínas de origen animal. Los gobiernos manifiestan una preocupación creciente por las repercusiones socioeconómicas de la prevención y lucha contra las enfermedades de animales, sobre todo en el caso de la cepa H5N1, cuyo carácter zoonótico está haciendo subir los costos destinados a impedir que se convierta en una pandemia que afecte a toda la humanidad. Ante los considerables problemas normativos que las enfermedades animales plantean a los productores, a las industrias de la carne, y a las autoridades de todo el mundo, en el presente análisis se examina la situación de las enfermedades principales que afectan actualmente a los mercados, y se evalúan algunos resultados provisionales de tres escenarios de enfermedades de animales de amplia difusión como la gripe aviar, la fiebre aftosa y la EEB 1/. El examen de simulaciones de modelos alternativos contribuye a identificar y evaluar aspectos críticos de las repercusiones de las enfermedades de animales en los mercados. En particular, se facilitan estimaciones generales de referencia sobre los costos que dichas enfermedades representan para el mercado y el comercio en diferentes escenarios, proporcionando al mismo tiempo un marco para evaluar algunos de los otros factores y políticas que pueden influir en las repercusiones que los diferentes tipos de enfermedades de animales pueden tener en los mercados.

Las últimas novedades en los mercados de la carne tienen como telón de fondo la inestabilidad, causada en los últimos años por las enfermedades de los animales, y caracterizada por las crisis de consumo, la variabilidad de los suministros exportables y la fluctuación de los precios. La aparición de la gripe aviar en Asia (a finales de 2003 y principios de 2004) coincidió con el descubrimiento de laEEB en América del Norte, región que provee cerca de una cuarta parte de las exportaciones mundiales de carne. Lo que agravó la inestabilidad de los mercados fueron los brotes de fiebre aftosa enArgentina y Brasil a finales de 2005.

Las nuevas detecciones de gripe aviar registradas a finales de 2005 y principios de 2006 en las principales zonas de consumo de aproximadamente 40 naciones importadoras de carne de ave de Europa occidental, el Cercano Oriente, yÁfrica, provocaron grandes conmociones en el consumo y se tradujeron, tanto en los países infectados como en los no infectados, en desplazamientos de las corrientes comerciales, espectaculares descensos de los precios, y reacciones de la oferta. Aunque, según las estimaciones, se han sacrificado desde el comienzo de la enfermedad más de 220 millones de aves, ello representa menos del uno por ciento de los 52 mil millones de aves sacrificadas anualmente. En su mayor parte, las repercusiones de la gripe aviar en el mercado y el comercio se relacionan con el consumo y la imposición de restricciones comerciales. Pero no hay duda de que la matanza sistemática y alta mortalidad de las aves han tenido repercusiones en los medios de subsistencia de las familias que dependen de la producción avícola en muchos de los países menos adelantados. Además, el tiempo de inactividad impuesto a las granjas avícolas ha tenido efectos negativos en la rentabilidad de la industria y la estabilidad del mercado, a la vez que repercusiones más globales a través de los mercados mundiales, ya que las conmociones registradas en el consumo y el comercio han afectado a los precios de las carnes y a los insumos industriales en todo el mundo. En la región europea, se confirmaron brotes de gripe aviar en 25 países, y se impusieron vedas comerciales a los nueve países en los que se descubrióla presencia de gripe aviar en explotaciones avícolas nacionales. Aproximadamente 69 países impusieron prohibiciones a los productos avícolas procedentes de diversos estados miembros de la UE-25. Once de esos países no aplicaron un criterio regional,e impusieron prohibiciones a todos los productos de la Unión Europea. Además de las prohibiciones relacionadas con el H5N1, también se impusieron restricciones a productos procedentes de los Países Bajos que en agosto identificaron en una finca una cepa de gripe aviar de bajo nivel patogénico. Debido a las crisis de consumo a corto plazo que en la UE-25 oscilaron entre el 70 por ciento en Italia, el 40 por ciento en Francia, y el 0-10 por ciento en otros países miembros, los precios de los pollos disminuyeron en la Unión Europea en un 15 por ciento a finales de 2005.

Bra s il:En octubre de 2005 se registraron brotes de fiebre aftosa en el sector bovino en dos estados brasileños, Mato Grosso do Sul y Paraná, que hasta entonces representaban el 50 por ciento de las exportaciones brasileñas de carne de vacuno. Más de 50 países impusieron la veda, pero su impacto en las exportaciones se vio mitigado por el hecho de que la Unión Europea y la Federación de Rusia, destinatarias de cerca de la mitad de las exportaciones de carne vacuna del Brasil, la limitaron a los dos estados afectados. El Gobierno tiene previsto enviar dentro de poco a la Organización Mundial de Sanidad Animal (OIE) la documentación necesaria para el restablecimiento del estatus sanitario de zona libre de fiebre aftosa con vacunación. A fines de septiembre concluye el plazo de seis meses requerido después del sacrificio de los últimos animales en las propiedades afectadas. La regionalización de la veda de las exportaciones permitió al sector bovino mantener los volúmenes de las exportaciones casi en el nivel de los años anteriores, porque los mataderos sustituyeron la carne de bovino de los estados afectados con la producida en los estados completamente libres de fiebre aftosa, como Goiás, Mato Grosso y Minas Gerais. Este proceso de sustitución se vio facilitado por la diversificación de los mercados de exportación del Brasil que abarcan más de 150 países. En Brasil, el sector porcinose ha visto más desfavorecido por el brote de la fiebre aftosa que el bovino, en el que se produjo el brote, a pesar de que la proporción entre las exportaciones y la producción (21 por ciento) es semejante a la de la carne vacuna. El sector porcino depende mucho del mercado de la Federación de Rusia, allí se destina el 65 por ciento de las exportaciones totales. De ahí que la decisión del Gobierno de la Federación de Rusia de extender la veda a Santa Catarina (el único estado del Brasil totalmente libre de fiebre aftosa sin vacunación) y Rio Grande do Sul, haya causado graves daños a la industria, ya que los precios del mercado interno bajaron un 30 por ciento, situándose muy por debajo de los costos de producción. Aproximadamente 60 países han impuesto restricciones a las importaciones de la carne de cerdo procedente del Brasil. Aunque en el primer semestre las exportaciones disminuyeron más del 25 por ciento, el hecho de que a mediados de año se haya reanudado el comercio entre Rio Grande do Sul y la Federación de Rusia supone una cierta recuperación de las exportaciones. En 2006se intentó diversificar los mercados hacia zonas afectadas de fiebre aftosa, sobre todoSingapur, Hong Kong y otros mercados menores deÁfrica y Asia. Argentina:A principios de febrero de 2006 se detectó en la provincia de Corrientes la fiebre aftosa. A partir de entonces, la Argentina ha perdido su estatus de país libre de fiebre aftosa con vacunación, una suspensión que podría durar entre 6 y 8 meses, al haber reaccionado con la matanza de alrededor de 5 000 cabezas (principalmente ganado vacuno). Las repercusiones comerciales han sido mínimas porque, salvo Chile, la mayor parte de los principales mercados prohibió sólo las importaciones de Corrientes, las cuales representan solamente el 2 por ciento de las exportaciones argentinas de carne bovina.

En 2003 se descubrieron vacas infectadas de EEB en América del Norte, región que provee cerca de una cuarta parte de las exportaciones mundiales de carne bovina (por un valor de 4 mil millones de dólares EE.UU.). Desde entonces, las disponibilidades exportables de carne bovina de la región se han reducido considerablemente en alrededor de un millón de toneladas. Recién unos 30 meses después de la detección de la EEB en Canadá (mayo de 2003) y en los Estados Unidos (diciembre de 2003), los principales mercados asiáticos de carne bovina de gran valor volvieron a permitir el acceso a los cortes de carne bovina canadiense y estadounidense. El impacto económico de la prolongada veda de los productos de carne bovina norteamericana trascendió los efectos inmediatos registrados en los mercados afectados (véase el recuadro a continuación),ya que la reducción de los suministros exportables dio lugar a un aumento de casi 20 por ciento de los precios de la carne bovina en el mercado del Pacífico (sostenidos también por el alza de los precios de los pollos en el contexto de la gripe aviar). Las pérdidas de mercado relacionadas con la EEB, sufridas por el Canadá y los Estados Unidos, han variado en función del grado en que dependen de las exportaciones y de su posición comercial neta. Por ejemplo, antes de que se detectara un caso de EEB en mayo de 2003, la industria ganadera canadiense exportaba el 12 por ciento de sus animales vivos y cerca del 50 por ciento de su producción total de carne vacuna. Más de dos años después, las exportaciones de carne se van recuperando gradualmente a un costo total estimado en más de 4 mil millones de dólares EE.UU.. Las exportaciones de animales vivos están languideciendo, ya que todavía continúa la veda de las exportaciones de vacas; pero las de bovinos jóvenes se están recuperando. Nada más que en 2003, el valor de las exportaciones de carne y ganado vacunos canadienses disminuyó más de mil millones de dólares EE.UU. (400 millones de dólares EE.UU. correspondientes a la carne vacuna, 700 millones de dólares EE.UU. al ganado en pie). En el caso de los Estados Unidos, importador neto de carne vacuna y de ganado en pie, aunque es uno de los mayores exportadores de carne vacuna, sus exportaciones no representan más que el 10 por ciento de la producción. Después de la detección en 2004 de dos vacas infectadas de EEB, el valor de las exportaciones de carne vacuna estadounidensebajó 2 600 millones, a la vez que la ausencia de la carne vacuna estadounidense contribuyó a alzar los precios internacionales en los mercados mundiales. En cambio, los precios internos se mantuvieron relativamente altos al reajustarse las importaciones. La experiencia en el frente interno del Canadá fue diversa, ya que, como se indicó anteriormente, su mayor dependencia del mercado internacional de exportaciones se tradujo inmediatamente en una reducción de aproximadamente un 50 por ciento de los precios de los bovinos y en una disminución del 33 por ciento de las importaciones de bovinos y terneros para 2003 con respecto al año anterior ( Statistics Canada, 2004). Escenarios de enfermedades animales: algunos resultados de los modelos de simulación No existe un marco conceptual establecido para analizar el costo mundial de las enfermedades animales; pero mediante modelos de simulación se pueden estimar las pérdidas de mercado para los productores. Los resultados pueden ser útiles para los gobiernos y las organizaciones internacionales a la hora de evaluar las políticas destinadas a mitigar los costos globales. En la presente sección se presentan algunas estimaciones provisionales sobre el impacto que tienen en la producción, el consumo, el comercio y los precios, algunos brotes de enfermedades, tales como la gripe aviar en Europa, Brasil y los Estados Unidos, la fiebre aftosa en el Brasil, y la EEB en América del Norte. El estudio se centra en: 1) la función que desempeñan las características del mercado en la determinación de las pérdidas de mercado de los distintos países; 2) el impacto que tienen en los costos de las enfermedades las políticas en materia de regionalización; 3) la naturaleza de las respuestas de los consumidores y su influencia en las pérdidas de mercado; y 4) los diferentes impactos de mercado de las distintas enfermedades animales. A la hora de interpretar los resultados, ha de tenerse en cuenta que la heterogeneidad de los productos cárnicos y de los mercados de la carne complica la modelación del sector. Por ejemplo, se considera que los mercados mundiales de la carne de bovino y de cerdo se dividen por lo menos en tres segmentos (el mercado del Pacífico, el mercado del Atlántico, y el mercado de fiebre aftosa endémica), que se han ido estableciendo a lo largo del tiempo, en base principalmente, al estatus de los distintos países con respecto a la fiebre aftosa, pero también a las pautas de comercialización y a acuerdos comerciales2/¯3/. Normas de la OIE sobre la exención de enfermedades F iebre aftosa : Para que un país sea reconocido como libre de fiebre aftosa sin vacunación debe demostrar que no ha tenido brotes de fiebre aftosa, y que durante los últimos 12 meses no ha realizado vacunaciones contra la fiebre aftosa. Cuando se registra un brote en una zona libre de fiebre aftosa en la que no se practican vacunaciones, se deben cumplir los siguientes plazos: 3 meses después del último caso de erradicación 3 meses después del sacrificio de todos los animales vacunados, allí donde se ha impuesto una política de erradicación 6 meses después del último caso o la última vacunación, allí donde no se aplicaron políticas de erradicación. Cuando el brote se produce en una zona libre de fiebre aftosa en la que se practican vacunaciones, se requiere uno de los siguientes plazos: 6 meses después del último caso, allí donde se aplica la erradicación 18 meses después del último caso, allí donde no se aplica una política de erradicación.

Gripe aviar : Los países, zonas o compartimentos libres de gripe aviar, no deben haber tenido brotes de infección durante los últimos 12 meses. Si se produce una infección en una zona anteriormente libre, se puede recuperar el estatus de libre de enfermedad tres meses después de la aplicación de una política de erradicación. Las aves de corral con bajo nivel patogénico pueden conservarse para sacrificio o erradicación; el estatus de libre de enfermedad puede recuperarse tres meses después de que se hayan desinfectado todos los establecimientos afectados. Encefalopatía espongiforme bovina : La determinación del riesgo de EEB para la cabaña de un país, zona o compartimento se hace mediante una evaluación de riesgos, revisada anualmente, en la que se identifican todos los factores que pueden provocar casos de EEB,con perspectiva histórica. Entre los factores pueden señalarse los siguientes: el régimen de alimentación, el desplazamiento de animales vivos, y la importación de productos bovinos. En el caso de diagnóstico positivo, se ha de presentar la documentación completa en la que se demuestre que los animales en cuestión han sido completamente destruidos. Si el riesgo es insignificante o está bajo control, se debe fundamentar. Zoni ficación , r egionali zación y compartimentación : La regionalización (o zonificación) y compartimentación son procedimientos aplicados por un país para preservar, a efectos de comercio internacional, el estatus sanitario de una determinada zona geográfica o subpoblación (en el caso de compartimentación). El país exportador define la zona/compartimento afectado por la enfermedad específica y las medidas recomendadas por la OIE al país importador que reconoce este estatus.

Se analizaron diversos escenarios de las repercusiones de la gripe aviar en el mercado y el comercio:

Los resultados se examinan en relación con las proyecciones de referencia para 2006, y se indican en los cuadros 1-4.

Las repercusiones en los mercados mundiales y en el comercio derivadas del hecho de que en todos los países las preferencias de los consumidores se desplacen desde la carne de ave hacia otros tipos de carne aparecen en el escenario 1, que simula los efectos de un desplazamiento mundial del 10 por ciento desde la carne de ave hacia otras carnes en 2006 (véase el cuadro 1). En el primer año, el comercio de los productos avícolas desciende un 13 por ciento y los precios internacionales casi un 7 por ciento. La producción y el consumo mundiales de carne de ave disminuyen cerca del 6 por ciento. Dado el retraso de la respuesta de la oferta de otras carnes, los precios aumentan considerablemente, como los de la carne bovina y de cerdo que en los mercados del Atlántico y el Pacífico pasan de 10 a 20 por ciento.En el primer año, los precios de los piensos bajan debido a una contracción de la avicultura y a que la producción de otras carnes se mantiene mayormente invariada. Pero si el modelo se aplica a los años futuros, se observa la capacidad de reacción de los mercados mundiales, ya que a medida que aumenta la producción de otras carnes se recupera la demanda de piensos. Desde ya que si se producen desplazamientos pronunciados en el consumo de carne, como está ocurriendo actualmente en los mercados mundiales de la carne de ave, las repercusiones en la economía agrícola más amplia son cuantiosas. Cuadro 1. Escenario 1: Desplazamiento del 10 por ciento mundial de las preferencias por el consumo de carne de ave

Notas: En este escenario, la preferencia por el consumo de carne de ave se desplaza proporcionalmente hacia otras carnes, utilizando los porcentajes del consumo mundial de 2004-05. El valor indicado para los países MA como n.d. significa que las exportaciones de esos países son mínimas.

En el escenario 2a, una disminución simulada en las exportaciones de carne de ave de la Unión Europea, canalizada a corto plazo hacia el mercado interno, rebaja casi en un 4 por ciento los precios de los pollos de la Unión Europea. En respuesta a una merma del 7 por ciento de la producción, aumentan las importaciones para colmar el déficit de carne blanca. Como los competidores se mueven para colmar los déficit de la oferta mundial, los precios internacionales de la carne de ave aumentan casi un 2 por ciento, mientras que los efectos de sustitución alzan los precios de la carne bovina y de cerdo. El escenario 2b es idéntico al 2a, salvo una conmoción del 10 por ciento dada por supuesta en el consumo de la Unión Europea (desplazamiento registrado en la curva de la demanda), que se asigna proporcionalmente a otras carnes. En este escenario, los precios del pollo disminuyen más del 6 por ciento, la producción de carne de pollo casi un 12 por ciento y el consumo casi un 7 por ciento. El desplazamiento del consumo afecta al sector interno de la carne de cerdoy, dado el retraso biológico que limita la respuesta de la oferta durante el primer año, los precios suben casi un 12 por ciento. En el mercado del Pacífico, que es la destinación de mayor valor para la carne de cerdo de la Unión Europea, los precios suben sólo un 1 por ciento, al disminuir los suministros de la Unión Europea dirigidos a ese mercado. En el sector bovino, el aumento del consumo de carne vacuna atrae las importaciones procedentes del mercado delAtlántico, en el que los precios aumentan un 3,5 por ciento. Las repercusiones que se producen en los precios y en el comercio a raíz del cambio significativo registrado en las modalidades europeas en materia de consumo de carne estimulan las exportaciones de carne de ave del Brasil y los Estados Unidos. Por último, mientras en el primer escenario los ingresos de los productores (calculados por la suma de las variaciones de los precios y de la producción) descienden alrededor del 11 por ciento (aproximadamente 1 200 millones de euros), en un escenario en el que se supone un abandono del consumo de carne de ave descienden casi un 18 por ciento (alrededor de 2 100 millones de euros). Cuadro 2. Repercusiones de los brotes de gripe aviar en la Unión Europea a nivel del mercado y el comercioEscenario 2a: Brotes de gripe aviar en la Unión Europea, sin cambios en las preferencias de consumo

Notas: Aplicado a las proyecciones básicas de 2006. Se supone que las prohibiciones comerciales duran seis meses. Resultados correspondientes a datos anuales. Para la Unión Europea, los precios mundiales de referencia utilizados son los de la carne de cerdo del Pacífico y los de la carne vacuna del Atlántico.

Escenario 2b: Brotes de gripe aviar en la Unión Europea, con un desplazamiento del 10 por ciento de la preferencia por el consumo de carne de ave

Notas: Aplicado a las proyecciones de base para 2006. Se supone que las prohibiciones comerciales duran seis meses. Resultados correspondientes a datos anuales. Para la Unión Europea, se utilizan como precios mundiales de referencia los de la carne de cerdo del Pacífico y los de la carne vacuna del Atlántico.

Los escenarios 3 y 4 evalúan la hipótesis de brotes de gripe aviar en Brasil y los Estados Unidos (véanse los cuadros 3 y 4). No es sorprendente que, dada la gran participación de dichos países en el comercio mundial, los escenarios comporten consecuencias mayores para los mercados internacionales de la carne de ave que para el de la Unión Europea, que no representa más que el 10 por ciento del comercio mundial. Estos dos ejemplos muestran cómo las conmociones de mercado difieren en función de las vinculaciones que los países tienen con los mercados internacionales. Una crisis del 50 por ciento de las exportaciones en Brasil, que exporta alrededor del 30 por ciento de su producción, da lugar a una reducción del 10 por ciento de los precios internos de la carne de ave. En los Estados Unidos, donde la industria depende menos de las exportaciones, y éstas (casi exclusivamente de carne oscura de bajo precio) representan sólo el 15 por ciento de la producción interna, se estima que la misma proporción de pérdida de mercado reduce la producción y los precios en aproximadamente un 7 por ciento. La enseñanza obvia que se desprende de estos escenarios es que una participación mayor en los mercados internacionales expone a un país a riesgos proporcionalmente mayores en materia de acceso a los mercados (por ejemplo, el riesgo de precios y ventas relacionados con una dependencia mayor de las exportaciones). Como en estos dos escenarios las exportaciones están prohibidas durante un período de seis meses, las pérdidas de ingresos de mercado son del 20 por ciento para elBrasil y de alrededor del 14 por ciento para los Estados Unidos. Los efectos en los mercados internacionales dependen, obviamente, de las correspondientes cuotas de mercado, de la importancia del comercio para la industria en general, y de la destinación de las corrientes comerciales. Cuadro 3. Escenario 3: Hipótesis de brote de gripe aviar en Brasil, sin crisis de consumo

Notas: Aplicado a las proyecciones de base para 2006. Supone prohibiciones del comercio durante seis meses. Resultados correspondientes a datos anuales.

Escenario 4: Hipótesis de brote de gripe aviar en los Estados Unidos, sin crisis de consumo

Notas: Aplicado a las proyecciones de base para 2006. Supone prohibiciones del comercio durante seis meses. Resultados correspondientes a datos anuales.

Se evalúa el impacto de un brote de fiebre aftosa enBrasil en el bienio 2006-2007.En el Cuadro 5, los escenarios 5a y 5b ilustran las diferentes repercusiones que pueden preverse con un criterio de regionalización reconocido por la OIE, por el que los países importadores prohíben solamente la carne bovina procedente de las regiones afectadas por la enfermedad, frente a un escenarioen el que no se reconoce la regionalización sino que se prohíben todas las importaciones del país y no sólo las de la región afectada.En el caso delBrasil, el mayor productor mundial de carne bovina, es notable la diferencia de los volúmenes de las exportaciones debida a la regionalización, como puede verse en 2006; en un marco de mercado regionalizado, las exportaciones de carne de bovino y de cerdo descienden en un 9 y 60 por ciento, respectivamente, en comparación con una reducción del 100 por ciento para ambos productos de exportación en una hipótesis sin regionalización. En un escenario de regionalización6/ (véanse los resultados en el Cuadro 5), la disminución de alrededor del 10 por ciento de las exportaciones de carne bovina en 2006 va acompañada de un descenso del 16 por ciento de los precios del mercado en el primer año. La producción interna desciende menos del 1 por ciento en el primer año, ya que el producto se mueve en el mercado interno; perola pérdida total de los ingresos de mercado en el primer año se estima en un 16-17 por ciento. Debido a la merma de la producción del segundo año, los precios se recuperan a los niveles previstos, y las pérdidas de los ingresos de mercado no superan el 2,5 por ciento. Los precios de la carne bovina en los mercados delAtlántico, calculados con arreglo al precio de exportación argentino, suben cerca del 7 por ciento en el primer año, debido a la disminución de los suministros exportados a ese mercado, pero sólo un 2 por ciento en el segundo año. A medida que se recupera el acceso a los mercados gracias a la suspensión de las prohibiciones, los efectos en el mercado se van atenuando progresivamente. Con respecto al sector de la carne de cerdo, la disminución de casi el 60 por ciento de las exportaciones hace bajar los precios internos en un 26 por ciento en el primer año. Ante la baja de los precios del año anterior los productores reaccionan reduciendo en un 9,5 por ciento la producción del segundo año, 2007. Dada la participación importante de Brasil en el mercado de la carne de cerdo delAtlántico,los precios en dicho mercado aumentan más del 60 por ciento en el primer año, para después moderarse en el segundo año. En una hipótesis sin regionalización, se estima que las repercusiones de un brote de fiebre aftosa en el Brasil serían muy graves. La simulación de una veda total de las exportaciones en 2006 hace bajar los precios internos tanto de la carne bovina como de la carne de cerdo en más del 50 por ciento, debido a que todas las exportaciones se vuelcan al mercado interno. Los ingresos de mercado por la carne de bovino descienden en casi un 60 por ciento en el primer año, y en un 22 por ciento en el segundo, con respecto a las proyecciones de referencia. Para la carne de cerdo, los resultados son más graves, ya que las pérdidas de los ingresos de mercado se estiman en 56 y 28 por ciento en el primer y segundo año, respectivamente. En los mercados del Atlántico,los precios tanto de la carne bovina como de la carne de cerdo responden drásticamente a los suministros significativamente menores, aumentando en alrededor del 80 por ciento en ambos mercados. La desaparición de la diferencia de precios determina cambios importantes en las estructuras comerciales internacionales, de suerte que los participantes en los mercados de primas del Pacífico exportan también a los mercados delAtlántico debido al alza de los precios en ese mercado. Este escenario destaca la gran importancia de las políticas de regionalización, no sólo para estabilizar el mercado interno de un país de gran actividad comercial, sino también para limitar la inestabilidad de los precios en los mercados internacionales. Por supuesto que las ventajas de la aplicación del principio de regionalización por parte de países asociados son mayores cuanto mayores sean la dependencia del país afectado por la enfermedad con respecto a las exportaciones y su participación en el mercado internacional. Cuadro 5. Brote de fiebre aftosa: impacto de la regionalización en el comercio el caso del Brasil

Escenario 2a: Veda total de la carne vacuna brasileña: reducción del 100 por ciento de las exportaciones de carne vacuna y carne de cerdo.

Escenario 2b: Vedas regionales en tres estados: las exportaciones de carne vacuna se reducen en 200 000 toneladas, las de la carne de cerdo en un 60 por ciento.

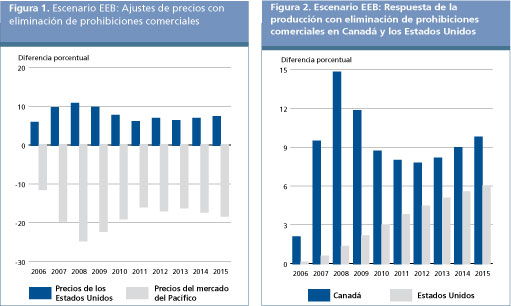

Los efectos de la EEB en Canadá y los Estados Unidos han sido objeto de evaluación en diversos estudios. El impacto principal de esta enfermedad ha sido reducir los suministros exportables de esos países al mercado delPacífico en alrededor de un millón de toneladas anuales de carne bovina. La grave depresión de los precios creada por el superávit del suministro interno, particularmente en Canadá, pero también en los Estados Unidos, ha dado lugar a una contracción de la industria. Al levantarse las prohibiciones comerciales, primero entre estos dos países en los que el comercio recíproco es importante, y después por parte de los importadores de los mercados delPacífico, los sectores de carne bovina norteamericanos están volviendo gradualmente a la situación anterior a la EEB. No deja de ser un motivo de preocupación el impacto a largo plazo de las prohibiciones comerciales prolongadas, yla capacidad de los sectores para recuperarse y recuperar sus cuotas de mercado internacional, así como la ampliación de los incentivos relacionados con las inversiones a largo plazo en la industria. Para evaluar las consecuencias que supone el restablecimiento de las cuotas de mercado, se cotejan las proyecciones de referencia (que suponen la eliminación de las prohibiciones)con la simulación de una veda por tiempo indeterminado. La diferencia entre estos escenarios proporciona una evaluación del impacto de la EEB norteamericana en los mercados internacionales de carne bovina y el cálculo del tiempo que les llevará a los mercados el ajustarse a la supresión de las prohibiciones comerciales. La Figura 1 ilustra la respuesta de la industria, tanto canadiense como estadounidense, durante el período de proyecciones hasta 2015, una vez suprimidas las prohibiciones comerciales, comparándola con una situación en la que las prohibiciones se mantuvieran. Este escenariomuestra la sensibilidad de la producción norteamericana de carne bovina a un aumento de los precios internos relacionado con la atenuación de las prohibiciones. El tiempo del ajuste es muy lento, ya que la producción se va ajustando a lo largo de todo el período de diez años. La producción es sólo un 6 por ciento mayor de lo que sería si se mantuvieran las prohibiciones. La recuperación de la industria permite proveer al mercado del Pacífico el millón de toneladas descartado por las prohibiciones comerciales. Ello impulsa un aumento de los precios internos (de los Estados Unidos) en un 5 a 10 por ciento durante el período, mientras que los del mercado delPacífico disminuyen un 15 a 20 por ciento, comparados con una situación en la que continuaran las prohibiciones comerciales.

Notas: Los gráficos muestran la diferencia porcentual en el supuesto de que continuara la veda comercial contra América del Norte, y las proyecciones en el caso de que la veda se levantara..

En el presente artículo se ha examinado el estatus de las tres principales enfermedades de animales, a saber:la gripe aviar, la fiebre aftosa y la EEB, que han sido causas importantes de inestabilidad en los mercados y el comercio de la carne en los últimos tres años. Mediante un marco de modelación elaborado recientemente se presentan, asimismo, los resultados de tres escenarios globales de enfermedades de animales, de los que se desprenden algunas enseñanzas sobre los diversos factores que inciden decisivamente en las pérdidas de mercado derivadas de las enfermedades de animales y sus repercusiones en el mercado internacional. Algunas de las conclusiones provisionales del estudio son las siguientes:

1. Como parte de su proyecto Cosimo, modelo de simulación de productos básicos realizado en colaboración con la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la FAO ha ampliado la información sobre el mercado mundial de la carne, abarcando los mercados de la carne de bovino y de cerdo del Pacífico y el Atlántico (incluidos los afectados de fiebre aftosa y los exentos), y el sector mundial de la carne de ave. En el modelo se incluyen importantes políticas nacionales y comerciales que condicionan las respuestas del mercado mundial, y se fundamentan los análisis de todos los productos básicos mediante enlaces con los principales mercados de cereales, semillas oleaginosas y productos oleaginosos, y con los mercados de la leche y de los productos lácteos. 2. En 2004-05, los mercados del Pacífico representaron alrededor del 46 por ciento de las exportaciones mundiales de carne vacuna y el 68 por ciento de las exportaciones mundiales de carne de cerdo. Los mercados del Atlántico representaron el 51 por ciento de las exportaciones mundiales de carne vacuna y el 29 por ciento de las exportaciones mundiales de carne de cerdo. Los mercados restantes afectados de fiebre aftosa representan el resto y son pequeños. 3. En general, el mercado de carne vacuna del Pacífico comprende a América del Norte y América Central, Oceanía, Japón, Corea del Sur, Tailandia y una parte de los mercados chino e indonesio; para la carne de cerdo la situación es semejante, pero incluye también Filipinas y los cortes de alta calidad de la Unión Europea El mercado del Atlántico para la carne vacuna comprende América del Sur, Malasia, Viet Nam, algunos países de África del Norte y el Oriente Medio, Europa oriental y la parte restante de los mercados chino e indonesio; para la carne de cerdo, también se incluyen los cortes de baja calidad de la Unión Europea. El mercado afectado de fiebre aftosa es el mercado residual. 4. El desplazamiento se refiere a la curva de la demanda, de suerte que por los mismos precios e ingresos los consumidores consumen un 10 por ciento menos de carne de ave. 5. Promedio anual equivalente a una veda total de las exportaciones durante seis meses.. 6. No se permiten las exportacionesde los dos estados afectados por las enfermedades. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIA | sistema mundial de información y alerta sobre la agricultura y la alimentación |